Economische Vooruitzichten januari 2023

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De Europese aardgasprijs is in December met 48% gedaald tot 76 euro per MWh. Op zijn minst tijdelijk maakt deze daling een einde aan een extreem dure fase van de energiecrisis, waarin de gasprijs een piek van 340 euro per MWh haalde. Zacht en winderig weer zorgden er samen met structurele besparingen op de consumptie voor dat de vullingsgraad van de Europese gasvoorraden op een erg hoog peil (84%) bleef. Ondertussen blijft de prijs van ruwe Brentolie relatief laag. Het risico van langdurige en kritieke energietekorten tijdens de winter is daarmee voorlopig beduidend afgenomen.

- In de eurozone is de inflatie, dankzij een forse daling van de energieprijsinflatie, verder afgenomen van 10,1% in november naar 9,2% in december. Allicht was de inflatie van 10,6% in oktober de piek. Maar de lichte versnelling van de kerninflatie tot 5,2% in december wijst op een nog altijd stevige onderliggende inflatoire druk. We verwachten een verdere doch geleidelijke inflatieafkoeling. Een snelle verdere terugval van de energieprijsinflatie en een geleidelijke vertraging van de kerninflatie zullen daarvoor zorgen. We hebben onze verwachting voor het gemiddelde inflatiecijfer van de eurozone met 0,9 procentpunt verlaagd tot 5,4% in 2023. In de loop van 2024 zal de inflatie verder convergeren naar de ECB-doelstelling van 2%.

- In de VS bevestigde de dynamiek van de consumptieprijsindex dat de inflatie op een neerwaarts pad zit. Zijn jaarstijging viel in december terug tot 6,5%. Dat versterkt de visie dat de inflatiepiek achter ons ligt. De afkoeling van de kerninflatie (momenteel 5,7%) en enkele schuchtere tekenen dat de loongroei vertraagt suggereren dat ook de onderliggende inflatiedruk in de VS afneemt. We hebben ons inflatievooruitzicht voor 2023 verlaagd tot 3,5% en tot 2,0% voor 2024.

- Zowel de Fed als de ECB hebben in december hun beleidsrente met 50 basispunten verhoogd. Ze bevestigden hun engagement dat ze de beleidsrente duidelijk op restrictief terrein zullen houden totdat de inflatie duurzaam op een neerwaarts pad zit. De ECB kondigde ook aan dat ze weldra de eerste schuchtere stappen naar kwantitatieve monetaire verkrapping zal zetten. In lijn met deze communicatie van de centrale banken, handhaven wij onze voorspelling dat de depositorente van de ECB en de beleidsrente van de Fed in het tweede kwartaal van 2023 een piek zullen bereiken op respectievelijk 3,5% en 5,375%.

- Ondanks de wat betere inflatieontwikkeling, staan de geavanceerde economieën voor een periode van economische stagnatie, waarbij (milde) technische recessies niet van tafel zijn. Onze visie op de groeidynamiek in de eurozone is niet fundamenteel veranderd. Maar wegens de ademruimte die de recente energieprijsdaling op korte termijn creëert, hebben we onze verwachting voor het gemiddelde groeicijfer van het reële bbp in 2023 lichtjes verhoogd tot 0,4%. Het geleidelijke economische herstel zou de gemiddelde groei in 2024 tot 1,5% moeten doen toenemen. De VS-economie blijft ondanks de beduidende verstrakking van de monetaire omgeving verrassend veerkrachtig. De sterk presterende arbeidsmarkt en robuuste particuliere consumptie zorgen daarvoor. We hebben onze groeiverwachting voor het reële bbp in 2023 opgetrokken van 0,4% tot 0,9% en verwachten voor 2024 nog een verdere lichte toename tot 1,1%.

- In China werd het nultolerantiebeleid inzake corona opgeheven. De versoepeling van de beperkingen veroorzaakte een omvangrijke besmettingsgolf, die zwaar zal wegen op de economische groeicijfers in het eerste kwartaal. Maar de beleidswijziging opent het perspectief op een normalisatie en economische heropleving wanneer die besmettingsgolf uitdooft. De opwaartse herziening van onze verwachting voor de groei in 2023 (4,4%) weerspiegelt zowel de moeilijke transitie uit corona als het krachtig heropeningsherstel nadien.

The Good, the Bad and the Ugly

Terwijl cinefielen genieten van de laatste Avatar film, lijkt de wereldeconomie het script van een andere klassieker te volgen: The Good, the Bad and the Ugly. Sterk dalende energieprijzen, in het bijzonder van gas en elektriciteit, brengen ‘goed’ nieuws (the Good) voor de Europese economie. Toch maakt de recente positieve ontwikkeling niet noodzakelijk een einde aan de (impact van de) energiecrisis. Europese gezinnen en bedrijven worden nog altijd geconfronteerd met beduidend hogere energieprijzen dan vóór de pandemie, aangezien het enige tijd duurt vooraleer prijzen op de Europese gasmarkten doorsijpelen in de consumptieprijzen. De crisis zorgde bovendien voor fors vertrouwens- en koopkrachtverlies. Dat zal nog enige tijd op de activiteit blijven wegen. Samen met de nog hoge inflatie en stijgende (reële) rentevoeten zorgt dit voor serieuze kopwind voor de groei van de Europese economie.

In de VS schittert de Fed in de rol van ‘slechte’ agent (The Bad). Ze is immers vastberaden om de inflatie naar beneden te brengen, ongeacht de economische kost daarvan. Het beleid blijft dan ook waarschijnlijk restrictief tot wanneer een gevoelige daling van de onderliggende inflatie voldoende zekerheid zal bieden dat de inflatie naar de Fed-doelstelling evolueert.

In China heeft de regering na nationaal protest haar nultolerantiebeleid inzake corona laten varen. Het opheffen van de maatregelen leidt nu tot een ‘lelijke’ besmettingsgolf (The Ugly). Die zal de groei in het eerste kwartaal van 2023 negatief beïnvloeden. Maar verder vooruit blikkend, creëert de heropening van de Chinese economie het perspectief van krachtige groei-impulsen, naarmate de consumenten hun opgepot spaargeld beginnen uitgeven aan uitgestelde consumptie. De heropening van de Chinese economie zal positieve effecten hebben op de wereldeconomie. Al deze ontwikkelingen zullen ervoor zorgen dat een diepe wereldwijde recessie wordt vermeden. Ze liggen in de lijn van ons basisscenario, dat uitgaat van een wereldwijde groeivertraging, die in sommige geavanceerde economieën gepaard kan gaan met (milde) technische recessies. Maar hoewel een wereldwijde groeivertraging het meest waarschijnlijke scenario blijft, blijven de risico’s overwegend neerwaarts gericht.

Europese aardgasprijs terug naar vooroorlogs niveau

Mild weer, structurele besparingen op het gasverbruik en blijvende gastoevoer hebben de aardgasprijs in Europa significant doen dalen. Daardoor zijn de gasreserves hoog gebleven (boven 80%) en dat zorgt voor ruime buffers om eventuele piekvraag tijdens deze winter op te vangen. Eurostatcijfers tonen dat de Europese aardgasconsumptie in de periode augustus-november ruim 20% onder het gemiddelde van dezelfde maanden in 2017-2021 lag. Eind 2022 waren de Europese gasvoorraden nog voor 83,3% gevuld, tegenover slechts 54% eind 2021. Als gevolg van deze factoren is de prijs van Europees aardgas in december met 48% gedaald tot 76 euro per MWh (figuur 1). Dit is de laagste prijs sinds het uitbreken van de oorlog in Oekraïne.

Een verdere prijsdaling in de komende maanden is evenwel niet gegarandeerd. Een forse winterprik, die de voorraden snel zou doen verminderen, kan de prijs vlug weer de hoogte in jagen. Overheidsmaatregelen die de consumptieprijsstijging voor energie afremmen, kunnen de incentive tot energiebesparing verkleinen. Een eventuele toename van de vraag naar energie vanwege industrie en gezinnen houdt dus ook een opwaarts prijsrisico in. Ook de heropening van de Chinese economie kan in de komende kwartalen de vraag doen stijgen en de prijs onder opwaartse druk zetten. Overigens blijven ook in een perspectief op langere termijn de aanvulling van de gasvoorraden en de beveiliging van het energietransportnetwerk een beleidsprioriteit. Het risico van een verstoring van de gasbevoorrading (bijvoorbeeld door minder aanvoer van Russisch gas) of een toename van de vraag naar gas (bijvoorbeeld vanuit China) blijft immers bestaan.

Ondertussen bleef de opheffing van het Chinese nultolerantiebeleid inzake corona ook niet zonder gevolgen voor de oliemarkt. Het nultolerantiebeleid zorgde voor minder Chinese vraag naar olie en temperde dus de totale vraag op de oliemarkt. De opheffing ervan zal de Chinese vraag naar verwachting doen toenemen. De anticipatie daarop ondersteunde de prijs van ruwe Brentolie op een niveau in de buurt van 86 dollar per vat.

Eurozone-inflatie allicht over piek

In de eurozone is de inflatie in december met bijna één procentpunt gedaald tot 9,2%. De inflatiedaling was nagenoeg uitsluitend toe te schrijven aan de daling van de energieprijsinflatie. Die is teruggevallen van 34,9% in november tot 25,7% in december. Zo’n daling kan erop wijzen dat de inflatie in de eurozone over de piek is. Toch moet ook met de specifieke factoren rekening worden gehouden. Deze sterke terugval wordt immers vooral door de ontwikkeling in Duitsland bepaald. Daar heeft de regering in december eenmalig de voorschotfacturen voor gas en verwarming ten laste genomen. Volgens het Duitse instituut voor de statistiek heeft dit een neerwaarts effect op de prijs gehad. Een en ander illustreert hoe volatiel en moeilijk voorspelbaar de ontwikkeling van de inflatie momenteel is.

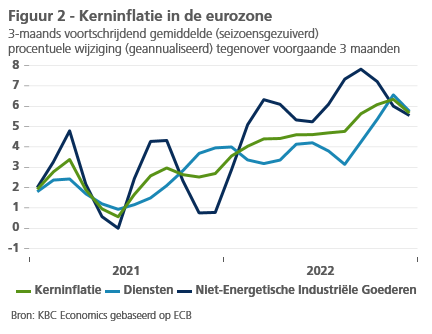

In deze context is de ontwikkeling van de kerninflatie, die de volatiele energie- en voedingsprijzen buiten beschouwing laat, belangrijker dan ooit. Die is versneld van 5,0% in november tot 5,2% in december. De kerninflatie is dus weliswaar beduidend lager dan de algemene inflatie, maar ligt toch ver boven de ECB-doelstelling van 2% (op middellange termijn). De versnelling illustreert bovendien dat het gevaar voor een verdere en meer langdurige ontsporing nog niet is geweken.

Toch blijven we ervan uitgaan dat dat gevaar zich niet zal realiseren. De kerninflatie is in de voorbije maanden immers niet alleen versneld door de indirecte effecten van de hogere energiekosten, maar ook als gevolg van de heropening van de economie na de pandemie en de verstoring van de toeleveringsketens. Die effecten zouden nu moeten wegdeemsteren. De maand-op-maandontwikkeling van de prijzen suggereert alvast dat de onderliggende dynamiek van de kerninflatie niet verder versnelt, maar eerder aftopt (zie figuur 2). Als deze trend zich doorzet, zal ook de kerninflatie snel een piek bereiken en beginnen dalen. Hogere loonstijgingen ter compensatie van het koopkrachtverlies van de afgelopen periode zullen er evenwel voor zorgen dat de afkoeling van de kerninflatie eerder traag zal verlopen.

Van haar kant zal de recente energieprijsdaling ondertussen wel zorgen voor een vroeger dan voorheen verwacht neerwaarts effect op het totale inflatiecijfer, althans in de veronderstelling dat de energieprijsdaling op de groothandelsmarkten in de komende werken niet (volledig) ongedaan wordt gemaakt. Daardoor hebben we onze verwachting voor de gemiddelde inflatie in de eurozone in 2023 verlaagd van 6,3% naar 5,4%, komende van 8,4% in 2022. In 2024 zou de inflatie verder dalen tot gemiddeld 3,0%. Dat de inflatie in de komende maanden geleidelijk zal dalen is tamelijk zeker, althans zolang de energieprijzen niet terugkeren naar de extreme hoogtes van vorige zomer. Maar het precieze pad en het tempo van de daling blijven wegens talrijke redenen bijzonder onzeker.

Inflatie-afkoeling in de VS bevestigd…

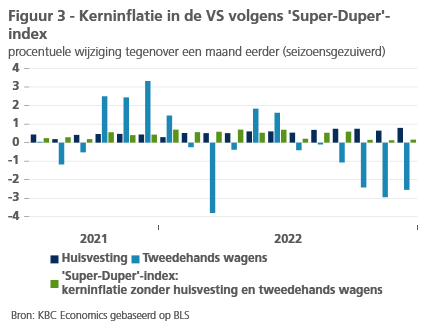

In de VS lag het inflatiecijfer van december volledig in de lijn van de verwachtingen: ze daalde tot 6,5%. De kerninflatie daalde tot 5,7%. De detailcijfers tonen dat de prijs van goederen die in 2021-2022 grotendeels verantwoordelijk waren voor de inflatieversnelling – zoals benzine en tweedehandsauto’s – blijven dalen. De prijs van huisvesting blijft daarentegen opwaartse inflatiedruk veroorzaken doordat de doorrekening van hogere huurprijzen in de consumptieprijsindex traag verloopt en verscheidene maanden tot een jaar in beslag kan nemen. Ondertussen genereren prijsstijgingen van diensten nieuwe inflatie-impulsen. Die dynamiek wordt gevoed door de stevige loongroei en de heroriëntering van de consumptie naar diensten.

Toch lijkt de maand-op-maandstijging van de kerninflatie te vertragen, ook na correctie voor de prijsstijging van tweedehandswagens en huisvesting. Dat suggereert dat de onderliggende inflatie afkoelt. In dit verband is het opmerkenswaardig dat de specifieke sub-index, die Paul Krugman onlangs de super-duper core inflation (de inflatie volgens een index exclusief energie, voeding, huisvesting en tweedehandswagens) heeft genoemd, sinds oktober 2022 maand na maand met slechts 0,14% tot 0,16% is gestegen (figuur 3). Dat maand-op-maand stijgingstempo is ongetwijfeld consistent met de Fed-doelstelling van een jaar-op-jaarstijging van de consumptieprijzen met 2%.

… maar diensteninflatie verdient nauwe opvolging

Anderzijds blijft het hoogst onzeker in welke mate de erg krappe arbeidsmarkt snel zal kunnen afkoelen. Dat is nodig om via een vertraging van de loonstijgingen de inflatie in de dienstensector af te remmen. De trage afkoeling van de kerninflatie is de kritieke bepalende factor voor het monetair beleid. Zoals Fed-voorzitter Powell verklaarde, is de kerndiensteninflatie (volgens de deelindex van de PCE) de sleutelvariabele om aan de Amerikaanse centrale bank duidelijk te maken of de verkrapping van haar beleid werkt. Al bij al blijven wij enigszins sceptisch dat de inflatie van kerndiensten in de komende maanden snel zal afkoelen. We verwachten dat de kerninflatie in heel 2023 boven de doelstelling van 2% zal blijven.

Centrale banken blijven verkrappen

De ECB verhoogde in december haar beleidsrentes met 50 basispunten. Dat bracht de depositorente op 2%. Gezien de forse opwaartse herziening van de inflatievooruitzichten van de ECB, bleef de centrale bank te kennen geven dat ze haar beleid verder zal verkrappen en de beleidsrentes in een gestaag tempo significant zal verder verhogen.

De ECB verhoogde in december haar vooruitzicht voor de gemiddelde inflatie tot 8,4% in 2022, 6,3% in 2023 en 3,4% in 2024, tegenover respectievelijk 8,1%, 5,5% en 2,3% in haar septembervooruitzichten. Voor 2025 verwacht ze nog altijd 2,3% inflatie. Volgens de ECB zal de inflatie over de ganse beleidshorizon dus boven haar doelstelling van 2% blijven. De kerninflatie zou in 2023 nog versnellen tot 4,2% alvorens af te koelen tot 2,4% in 2024 en 2025. Het risico op haar vooruitzichten acht ze vooral opwaarts gericht, vooral op korte termijn.

ECB-voorzitter Lagarde verduidelijkte dat een gestaag tempo rentestappen met 50 basispunten impliceert. Dat contrasteert met de boodschap van de Fed, die te kennen gaf dat de renteverhogingen vanaf begin februari tot 25 basispunten beperkt zouden blijven. Door haar beleidsrente in restrictief territorium te houden zal de ECB op termijn de inflatie doen vertragen via een afname van de vraag. Ze zal ook voorkomen dat de inflatieverwachtingen permanent hoger worden. Ter aanvulling van de rentestijging zal vanaf maart 2023 de herbelegging van de obligatieportefeuille van het APP (ongeveer 3.200 miljard euro) geleidelijk worden beëindigd. Tot het einde van het tweede kwartaal van 2023 zal de portefeuille met gemiddeld 15 miljard euro per maand worden afgebouwd. De verdere afbouw zal later worden bepaald.

Ook de Fed verhoogde haar beleidsrente met 50 basispunten, waarmee ze die in een range van 4,25% tot 4,50% bracht. De vier vorige renteverhogingen bedroegen telkens 75 basispunten, maar de verlaging van dat stijgingstempo was ruim vooraf aangekondigd. De decemberverklaring van de Fed was een exacte kopie van de verklaring in november en herhaalde dat de aan de gang zijnde cyclus van renteverhogingen gepast is.

De nieuwe vooruitzichten van de Fed bevatten ook een opwaartse herziening van de voorspellingen voor zowel de totale inflatie als de kerninflatie (volgens de PCE-meting). De Fed verwacht nu een inflatie van 3,1% in 2023 (3,5% voor de kerninflatie), 2,5% in 2024 en 2,1% in 2025 (telkens voor zowel totale inflatie als kerninflatie). De voorspelling voor de reële bbp-groei werd verlaagd tot 0,5% voor 2023 en 1,6% voor 2024. De verwachte werkloosheidsgraad werd opwaarts herzien tot 4,6% in de eerstkomende twee jaar (maar zal naar verwachting dus zeer laag blijven).

Een inflatie die hardnekkig boven de doelstelling blijft vereist meer renteverhogingen. De Fed houdt nu rekening met een renterange van 5,0%-5,25% aan het einde van de cyclus. Dat is 50 basispunten hoger dan de inschatting in september. Zeven van de negentien beleidsmakers verwachten evenwel een nog (fors) hogere rente aan het einde van de cyclus. Slechts twee verwachten een minder sterke rentestijging. Pas in 2024 – en niet vroeger, zo benadrukte Fed-voorzitter Powel tijdens de persconferentie – ziet ze ruimte voor een rentedaling. De inschatting van het op langere termijn neutrale renteniveau bleef onveranderd op 2,5%.

De verhogingen van de beleidsrentes zorgden voor een verkoopsgolf op de obligatiemarkten. De Duitse tienjaarsrente sloot 2022 af op een nieuw cyclisch hoogtepunt, net boven 2,5%. In de VS noteerde de tienjaarsrente toen 3,9%.

In de eerste dagen van het nieuwe jaar werden deze bewegingen in Europa gedeeltelijk en in de VS volledig ongedaan gemaakt. De heropening van de Chinese economie en de daling van de energieprijzen en de inflatie deden de risico-appetijt terugkeren. Het koersherstel van de obligaties werd nog versterkt door de traditionele aankopen van obligaties in het begin van januari. Het herstel staat evenwel haaks op de indicaties van de centrale banken dat ze het beleid verder zullen verkrappen. Wij handhaven onze visie dat de financiële markten de verdere verhoging van de beleidsrente door de Fed en de ECB onvoldoende inprijzen.

Op de wisselmarkten was na de beleidsvergadering van de centrale banken de euro de sterkpresteerder, naarmate de risicoappetijt toenam. Ten eerste, helde de rentebalans in het voordeel van de euro door. De ECB is immers nog een inhaalbeweging ten aanzien van de Fed aan het maken, met nog meer verstrakking in de maak, terwijl voor de Fed meer ruimte voor versoepeling in ’t verschiet komt. Ten tweede, zorgde de risico-omgeving voor een verdere versteviging van de EUR/USD-wisselkoers van 1,05 tot 1,085.

Lichtpunt voor economie eurozone

De forse daling van de energieprijzen in de periode van de jaarwisseling is een lichtpunt in het donkere wolkendek boven de Europese economie. Vooral de nabije toekomst, mogelijks inclusief de winter van 2023-2024, ziet er een beetje minder bedreigd uit. De boodschap van de energieprijzen voor de wat langere termijn is in vergelijking met de voorbije maanden en met de periode van vóór de energiecrisis evenwel nauwelijks veranderd: de Europese economie zal moeten leven met structureel hogere energieprijzen.

In het basisscenario van onze economische vooruitzichten zijn we er steeds van uit gegaan dat de Europese economieën weliswaar niet zonder kleerscheuren door de energiecrisis zouden komen, maar dat de schade beperkt zou blijven tot een milde recessie tijdens deze winter. De economieën zouden voldoende veerkracht hebben om tegen volgende winter de nodige aanpassingen door te voeren, die een geleidelijk en matig economisch herstel mogelijk zouden maken. Een diepe recessie en/of een nieuwe recessie volgende winter zouden dus vermeden kunnen worden.

De extreme onzekerheid, niet in het minst als gevolg van de oorlog in Oekraïne, impliceert niettemin aanzienlijke neerwaartse risico’s voor de groeivooruitzichten. In dat opzicht zien we de ontwikkeling op de energiemarkt in de voorbije weken eerder als een vermindering van deze risico’s – in het bijzonder wat de energiebevoorrading en -prijsontwikkeling tegen volgende winter betreft – dan dat het een reden is om de groeivooruitzichten sterk te verhogen.

De recente economische indicatoren liggen in de lijn van ons basisscenario. Het ondernemersvertrouwen is in december verder gestabiliseerd tot licht verbeterd, vooral in de dienstensectoren. Al blijft het in negatief territorium. Het consumentenvertrouwen verbetert, maar blijft op een extreem laag niveau. De recentste kleinhandelsverkopen en enquêteresultaten geven aan dat de budgetbeperkingen hun tol beginnen eisen, in het bijzonder voor de aankoop van meer duurzame goederen. Anderzijds zullen hogere loongroei en overheidsmaatregelen de particuliere consumptie allicht gedeeltelijk blijven ondersteunen.

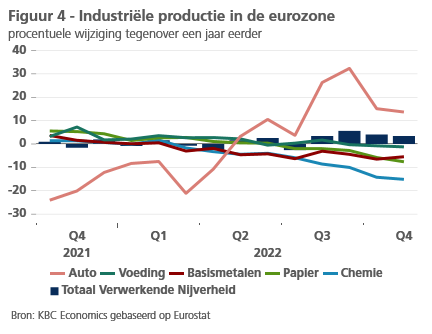

Bovendien blijft de industriële productie tot nog toe veerkrachtig, al zijn de meer energie-intensieve sectoren zwaar getroffen (figuur 4). Dat is in het bijzonder het geval voor de chemie, waar de productie in november 15% lager lag dan een jaar voordien. Maar voor het geheel van de verwerkende nijverheid was er in november een jaargroei van 3,4%, dankzij het herstel in de autonijverheid. De nieuwe bestellingen vallen voor het geheel van de verwerkende nijverheid ondertussen weliswaar fors terug, maar goed gevulde orderboeken zullen een echte inzinking van de activiteit in de komende maanden allicht helpen voorkomen.

Onze visie op de economische ontwikkeling is niet fundamenteel veranderd. Wegens de gedaalde energieprijzen en de lichte verbetering van de vertrouwensindicatoren hebben we de verwachting op korte termijn lichtjes opwaarts herzien. Samen met de herziening van de historische bbp-cijfers van de eurozone verhoogt dit het verwachte gemiddelde groeicijfer voor 2023 van 0,2% naar 0,4%. Het verwachte gematigde groeiherstel vanaf de tweede jaarhelft van 2023 zou de jaargemiddelde reële bbp-groei in 2024 dan op 1,5% brengen.

Verrassend veerkrachtige VS-economie

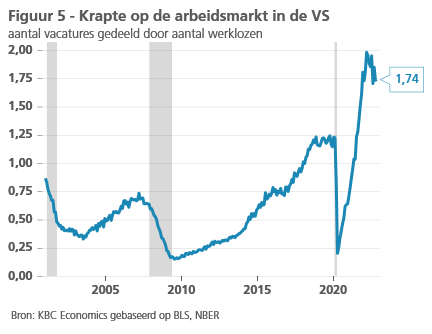

In de VS wijzen de zachte indicatoren erop dat de economie op een recessie afstevent, maar tonen de harde indicatoren een erg veerkrachtige economie. Dat geldt in het bijzonder voor de arbeidsmarkt die nog altijd erg krap lijkt. Terwijl indicatoren over het ondernemersvertrouwen, zoals de ISM- en PMI-indexen, beneden de recessiedrempel van 50 zijn gedaald, blijven de nieuwe jobs en vacatures op een relatief hoog niveau. Dat laatste wijst erop dat de economie nog altijd op een stevig groeipad zit. De betere cijfers hebben onze nowcast-raming voor de reële bbp-groei in het vierde kwartaal van 2022 verhoogd tot 2,4% (tegenover het vorige kwartaal en geannualiseerd). In lijn daarmee hebben we ook ons verwachte groeicijfer voor gans 2022 opgetrokken.

We verwachten bovendien dat de relatief krappe arbeidsmarkt en de daling van de bezineprijzen het reëel beschikbaar inkomen en de gezinsbestedingen blijven ondersteunen. Ondanks de significante verkrapping van de financiële voorwaarden blijven ook de niet-residentiële investeringen de binnenlandse vraag in de VS-economie ondersteunen. Dit alles heeft er ons toe aangezet onze groeiverwachting voor het eerste kwartaal van 2023 te verhogen. Later dit jaar verwachten we evenwel een milde, technische recessie als gevolg van de verkrapping van het monetaire beleid door de Fed.

Het is duidelijk dat de aanhoudende krapte op de arbeidsmarkt de fijnstelling van het monetaire beleid, dat op een zachte landing van de economie aanstuurt, bemoeilijkt. Kernindicatoren van de arbeidsmarkt, zoals de werkloosheidsgraad, de verhouding tussen de vacatures en het aantal werklozen (figuur 5) of de trend in de werkloosheidsaanvragen, suggereren dat een verdere verkrapping van de financiële voorwaarden nodig zal zijn om de economie weer in evenwicht te brengen. Dit betekent dat de reële rente langer hoger moet blijven. Alleen dan zal de arbeidsmarkt zoals gewenst afkoelen en mag er worden op vertrouwd dat de loondruk niet wordt bestendigd.

Politieke onrust in Brazilië

Slechts enkele dagen na de inauguratie van Lula Da Silva als nieuwe president van Brazilië bestormden demonstranten – onder het voorwendsel van frauduleuze verkiezingen – verschillende officiële gebouwen, waaronder het Hooggerechtshof, het Congresgebouw en het presidentieel paleis. Als reactie op de opstand kondigde president Lula federale veiligheidsmaatregelen in Brasilia af die tot eind januari van kracht zullen blijven.

Misschien nog verrassender dan de bestorming zelf was de snelheid waarmee de financiële markten hun bezorgdheid wegwuifden en het incident als eenmalig beschouwden. Het beleggersvertrouwen zal in de komende maanden waarschijnlijk meer afhangen van de gebruikelijke externe factoren, zoals de bewegingen op de grondstoffenmarkten en de beleidsbeslissingen van de Fed, doch ook van de begrotingstoestand van Brazilië.

Die laatste is belangrijker geworden nu het transitieteam van president Da Silva in december 2022 een toename van de overheidsuitgaven met 32 miljard USD door het parlement heeft geloodst. Verwacht wordt dat de regering in de loop van januari 2023 maatregelen zal aankondigen om deze uitgavenstijging te compenseren. Als zij deze compenserende maatregelen en haar belofte om de begroting in evenwicht te brengen niet nakomt, kan dit de vrees voor aanhoudende inflatie en financiële instabiliteit ondersteunen.

Corona tiert welig in China

China wordt geconfronteerd met een overweldigende toename van coronabesmetting nu de regering begin december 2022 heeft besloten haar nultolerantiebeleid inzake corona op te heffen als reactie op de toenemende sociale onrust. Testvereisten en reisbeperkingen zijn versoepeld of afgeschaft, en besmette mensen met slechts milde of geen symptomen mogen zichzelf nu isoleren in plaats van in centraal beheerde faciliteiten te worden vastgehouden. De officiële statistieken over coronabesmettingen en -doden worden steeds onbetrouwbaarder, aangezien China ze niet meer telt of te strenge definities heeft ingevoerd. Indirecte informatie wijst echter op een overweldigende druk op de medische infrastructuur.

Gezien deze beleidswijziging loopt China het risico van een ernstige coronagolf. Na bijna drie jaar strenge voorzorgsmaatregelen heeft de totale bevolking nog steeds een relatief lage natuurlijke immuniteit voor het virus. De lage (drievoudige) vaccinatiegraad (vooral bij ouderen) en de veronderstelde lagere effectiviteit van het Sinovac-vaccin geven reden tot bezorgdheid. Met de reisdrukte naar aanleiding van het nieuwe maanjaar (Lentefeest) eind januari in het verschiet, vrezen velen dat een extra grote infectiegolf op komst is.

Een aanzienlijke economische vertraging is daarom op korte termijn waarschijnlijk, aangezien de toename van infecties en ziekenhuisopnames een domper zet op de consumentenuitgaven, het consumentenvertrouwen aantast en de productie verstoort. De combinatie van strikte lockdowns in oktober en november en de chaotische stopzetting van de meeste bestrijdingsmaatregelen in december na wijdverbreide protesten hebben in het vierde kwartaal van 2022 geleid tot een lage seizoensgecorrigeerde reële bbp-groei van 0% op kwartaalbasis. Dit bracht het gemiddelde jaarlijkse groeicijfer op 3,0%, ver verwijderd van de regeringsdoelstelling van 5,5% groei in 2022.

Voor de toekomst verwachten wij dat de economische activiteit in het eerste kwartaal van 2023 nog steeds onder druk komt te staan doordat de stijgende infecties en ziekenhuisopnames de consumentenuitgaven drukken en de fabrieksactiviteit verstoren. Tegen het einde van het eerste kwartaal zullen de infectiecijfers afnemen en zal de activiteit weer aantrekken naarmate de economie heropent en een reeks beleidsmaatregelen ter ondersteuning van de vastgoedmarkt en projectontwikkelaars (waaronder de afschaffing van het zogenoemde ‘Drie Rode Lijnen’-beleid) het economisch vertrouwen herstellen. Belangrijke tegenslagen, zoals de aanhoudend zwakke buitenlandse vraag, de historische vertraging van de vastgoedmarkt en de strengere wereldwijde financiële voorwaarden, zullen gedurende het hele jaar blijven wegen op de activiteit. Daarom gaan wij uit van een nog steeds vrij bescheiden reële bbp-groei van slechts 4,4% in 2023.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 16 januari 2023, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 16 januari 2023.