Economische vooruitzichten september 2018

- Blikvangers

- VS-economie aangedreven door fiscale stimulering

- Agressievere Fed

- Groei in de eurozone blijft boven potentieel…

- … maar de kerninflatie blijft laag

- Normalisatie van Duitse lange rente zal langer duren

- Italiaans risico, tot dusver geïsoleerd…

- … maar over ’t algemeen opwaartse druk op risicopremies

- Zachte maar niet rimpelloze brexit

- Handel blijft voor conflicten zorgen

- Opkomende economieën blijven onrustig

- Belgische economie

- Meest recente voorspellingen

Lees de publicatie hieronder of klik hier om de PDF te openen

- Over het algemeen blijft de wereldeconomie sterk presteren. In de voorbije weken werden de groeiverschillen tussen de regio’s in de wereld evenwel groter. Verscheidene opkomende economieën kregen zelfs wat onweer te verduren.

- De meest bemoedigende signalen over de wereldeconomie komen momenteel uit de VS. We verwachten dat de Fed haar pad van renteverhogingen zal verderzetten en de beleidsrente tegen eind 2019 naar de band van 3,25%-3,50% zal brengen. Dat is hoger dan het niveau van 2,9%, dat de Fed momenteel beschouwt als het neutrale niveau op langere termijn.

- Voor de eurozone blijven de groeivooruitzichten op korte termijn gunstig. Toch is de groei er minder uitbundig dan aan de overkant van de oceaan. Zowel in de VS als in de eurozone ligt de economische groei momenteel boven de potentiële groei. Geleidelijk zal de economische groei vertragen tot het niveau van de potentiële groei. In Centraal-Europa zal de groei naar verwachting beduidend hoger blijven dan in de eurozone. Dat betekent dat de economische convergentie van deze regio opnieuw een versnelling hoger is geschakeld.

- De inflatie in de eurozone bedroeg 2% in augustus terwijl de kerninflatie nog steeds maar 1% was. Het verschil wordt grotendeels verklaard door de scherpe olieprijsschommelingen.

- Zoals ze eerder had aangekondigd, verminderde de ECB het bedrag van haar maandelijkse netto-aankopen van obligaties tot 15 miljard EUR. Het blijft haar bedoeling om de netto-aankopen eind 2018 volledig te beëindigen. De huidige beleidsrentes zullen ten minste de hele zomer van 2019 onveranderd blijven.

- De normalisatie van de rente op Duits overheidspapier zal waarschijnlijk meer geleidelijk verlopen dan we hadden verwacht. Verscheidene factoren blijven neerwaartse druk op de rente uitoefenen.

- Brexit blijft een belangrijk politiek risico voor de Europese economie. Ons scenario voorziet een ‘zachte, maar niet rimpelloze’ oplossing. Andere belangrijke bronnen van onzekerheid voor de eurozone zijn de nieuwe Italiaanse begroting, volatiliteit op de financiële markten, opkomend protectionisme en kwetsbaarheden in de opkomende economieën.

- GEKADERD - Zwakke punten en kwetsbaarheden van de opkomende economieën

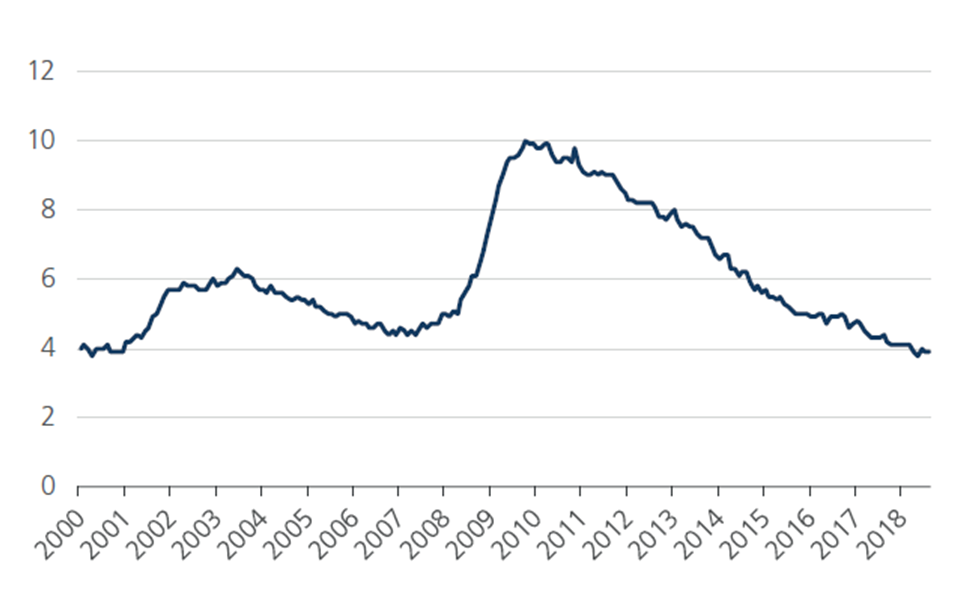

De VS-economie blijft in goede doel. In het bijzonder in de verwerkende nijverheid verbeterden de vertrouwensindicatoren. Zo knoopten ze weer aan met hun opwaartse trend. De sterke economische activiteit kwam ook tot uiting in de volgehouden sterke prestatie van de arbeidsmarkt in augustus. Ondanks de krapte nam de netto jobcreatie in augustus toe tot 204.000, tegenover 170.000 in juli. De werkloosheidsgraad bleef onveranderd op 3,9%. Dat is beduidend lager dan het niveau dat de Fed beschouwt als houdbaar op lange termijn. Op het cijfer van mei 2018 na (3,8%) ligt de werkloosheid nu op het laagste peil sinds december 2000 (figuur 1). Gelet op deze sterke economische cijfers en het nog steeds stimulerende begrotingsbeleid hebben we onze groeiprognose voor de VS-economie in 2019 verhoogd naar 2,5%.

Figuur 1 - VS-werkloosheidsgraad aanzienlijk onder pre-crisis niveau (in % van de beroepsbevolking)

De sterke arbeidsmarkt deed de jaarstijging van de gemiddelde lonen versnellen tot 2,9%, tegenover 2,7% in juli. Dat suggereert dat het verband tussen de krapte op de arbeidsmarkt en de loongroei, waarover veel debat bestaat, overeind blijft. Hogere loongroei en stijgende loonkosten per producteenheid zouden de inflatie verder moeten aanwakkeren – een fenomeen dat typisch aan het einde van een conjunctuurcyclus optreedt. Samen met wat hogere olieprijzen heeft dat er ons toe aangezet om ons vooruitzicht voor de Amerikaanse inflatie in 2019 lichtjes op te trekken tot 2,6%.

Tegen de achtergrond van de uitbundige economische groei en de indicaties van stijgende inflatiedruk verwachten we een agressievere houding van de Fed. De recente kritiek van president Trump op de Fed zal dat niet beletten. We verwachten dat de Fed de beleidsrente verder zal optrekken tot die in de band van 3,25%-3,50% ligt. Tegen eind 2019 zou de beleidsrente daar beland zijn. Dat is hoger dan de 2,9% die de Fed momenteel beschouwt als de neutrale beleidsrente op langere termijn. Deze agressievere houding van de Fed zal ook de lange rente opdrijven, zij het beperkt. Bijgevolg zal de Amerikaanse rentecurve eind 2019 vlak zijn. Dat is consistent met onze visie dat de VS zich aan het einde van de conjunctuurcyclus bevindt.

Voor zowel de VS als de eurozone verwachten we dat de economische groei in de komende jaren geleidelijk zal verzwakken. In de VS wordt die vertraging tijdelijk geneutraliseerd door een expansief begrotingsbeleid, dat de groei in 2018 ondersteunt. In de eurozone ontbreekt zo’n tijdelijke begrotingsstimulus. Daardoor loopt de economische dynamiek in beide economieën momenteel wat uit elkaar. Dat kwam bijvoorbeeld tot uiting in de veel sterkere groei van het Amerikaanse reële bbp in het tweede kwartaal van 2018: 1% (tegenover het vorige kwartaal) in de VS, tegenover slechts 0,4% in de eurozone.

Behalve het uiteenlopende begrotingsbeleid zijn er ook andere verklaringen voor de relatief zwakkere groei in Europa. Ze hebben te maken met een tekort aan werknemers in sommige sectoren, onzekerheid over de brexit, verhoogde handelsspanningen en de gevoeligheid voor tumult in de opkomende economieën. Die doet de buitenlandse vraag verzwakken. Via handelskanalen heeft dit een directe impact, maar de onzekerheden wegen ook indirect op het vertrouwen en de investeringsbeslissingen. Zo fnuiken ze de economische groei. Ook ECB-voorzitter Draghi wees er in zijn persverklaring van 13 september expliciet op dat volatiliteit op de financiële markten een steeds belangrijkere risicofactor wordt.

Ondanks de risico’s voor de eurozone blijven onze economische verwachtingen positief. De economische groei in Centraal-Europa zal beduidend boven die van de eurozone blijven. Dat impliceert dat de economische convergentie van die regio opnieuw een versnelling hoger is geschakeld. Voor zowel de VS als de eurozone ligt de economische groei momenteel boven de potentiële groei. De snelle en forse daling van de werkloosheidsgraad in beide economieën wijst daarop. Voor de VS wordt de potentiële groei door de Fed op 2,1% geraamd; voor de eurozone raamt de Europese Commissie die op 1,5%.

Na de lichte terugval tot 2% in augustus lijkt de inflatie in de eurozone in lijn te liggen met de ECB-doelstelling voor de middellange termijn. De kerninflatie viel echter ook lichtjes terug. Ze bedraagt nu 1%. Dat is beduidend lager dan de ECB-doelstelling van “minder dan maar dicht tegen 2%”. Het grote verschil tussen beide inflatiemaatstaven is in hoofdzaak toe te schrijven aan de sterke olieprijsschommelingen (een jaarstijging van 9,2% in augustus). In de dienstensectoren bleef de inflatie beperkt tot een matige 1,3%, terwijl de prijzen van niet-energetische goederen in augustus zelfs maar 0,3% hoger lagen dan een jaar eerder.

We verwachten dat de energieprijzen in de nabije toekomst tamelijk hoog zullen blijven. In vergelijking met de vooruitzichten van vorige maand verwachten we dat de olieprijzen eind 2018 iets hoger zullen liggen, namelijk 75 USD per vat Brent olie. Dat is vooral wegens de sterker dan verwachte aanbodfactoren, zoals de VS-sancties tegen Iran en minder aanbod uit Venezuela. De olieprijs was in de voorbije weken bovendien erg volatiel, met een bodemprijs van 70 USD per vat Brent olie midden augustus en een opvering nadien tot momenteel 80 USD (figuur 2). Zowel het niveau als de volatiliteit zijn gedeeltelijk te verklaren door de grote geopolitieke en economische onzekerheid. Aangezien we verwachten dat de energiecomponent in de nabije toekomst een belangrijke inflatiedrijver zal blijven, hebben we ons inflatievooruitzicht voor de eurozone voor 2019 ook opgetrokken.

Figuur 2 - Volatiele olieprijs stijgt opnieuw (USD per vat Brent olie)

Op 13 september heeft de ECB haar vooruitblik op het te verwachten beleid (forward guidance) bevestigd en heeft ze, zoals in juni aangekondigd, haar netto-aankopen van obligaties verlaagd van 30 miljard EUR naar 15 miljard EUR. Ze bevestigde dat het aankoopprogramma van obligaties eind 2018 zal worden beëindigd, tenzij de economische omstandigheden zouden verslechteren. De beleidsrentes zullen ten minste tot de hele zomer van 2019 onveranderd blijven en alleszins zo lang als nodig. Het ECB-beleid zal met andere woorden erg accommoderend blijven. We verwachten slechts één verhoging van de beleidsrente in 2019.

Dat zal waarschijnlijk twee gevolgen hebben. In de eerste plaats zal het uiteenlopende beleid tussen de Fed en de ECB in de komende maanden de wisselkoers van de dollar ondersteunen. We verwachten bijgevolg dat de dollar tegen het einde van 2018 nog lichtjes kan versterken tot 1,15 USD per EUR. Dat is iets sterker dan in ons vorige vooruitzicht. In de tweede helft van 2019 zal de relatieve dynamiek van het monetaire beleid naar verwachting veranderen. Dat zal het startsein zijn voor een geleidelijke appreciatie van de euro tegenover de dollar.

Een tweede gevolg van het accommoderende ECB-beleid is dat de normalisatie van de Duitse lange rente waarschijnlijk meer geleidelijk zal verlopen dan we vroeger dachten. We verwachten dat het rendement op tienjarige Duitse overheidsobligaties eind 2018 niet meer dan 0,6% zal bedragen. Dat lijkt merkwaardig ver uit lijn te liggen met de macro-economische fundamenten van de eurozone, zoals de verwachte economische groei en kerninflatie, zelfs wanneer we rekening houden met haar huidig lage niveau. Er zijn evenwel verschillende krachten aan het werk, die de Duitse rente, die dienst doet als de referentie voor de ganse eurozone, laag kunnen houden. Zelfs na afloop van het ECB-programma van aankoop van obligaties eind dit jaar, zal er een substantieel overaanbod aan liquiditeiten zijn. Dat zal neerwaartse druk op de rente blijven zetten. Bovendien zullen de hoge politieke en economische risico’s voor een vlucht naar ‘veilige havens’ blijven zorgen. Die vlucht zal kapitaal doen vloeien naar activa zoals Duits overheidspapier, dat als risicovrij wordt gezien. Risico’s van binnen en buiten Europa spelen een rol. In Europa veronderstellen we dat de brexit-onderhandelingen tegen eind 2018 tot een akkoord zullen leiden. Dat zal evenwel niet rimpelloos verlopen. Ook de politieke toestand in Italië blijft een risicofactor. Wereldwijd blijven de handelsconflicten en de turbulenties in opkomende economieën beleggers ertoe aanzetten naar veilige alternatieven te zoeken.

Ook de schaarste aan Duits overheidspapier speelt allicht een belangrijke rol in de lage rente. Anders valt het moeilijk te verklaren waarom de vlucht naar kwaliteitsactiva een grotere impact heeft op Duitse Bunds dan op Amerikaans schatkistpapier, dat een langere en sterkere historiek als ‘veilige haven’ heeft. In Europa wordt de vraag naar risicovrije activa niet enkel gestimuleerd door de financiële regelgeving, maar wordt het aanbod van risicovrij overheidspapier ook gelijktijdig beknot door het aanhoudend Duits begrotingsoverschot. Volgens de laatste vooruitzichten van de Europese Commissie zal het begrotingsoverschot van de gezamenlijke Duitse overheid 1,2% van het bbp bedragen in 2018. In 2019 zal het verder oplopen tot 1,4% van het bbp. De ononderbroken opeenvolging van begrotingsoverschotten sinds 2014 impliceert dat het bedrag van de uitstaande overheidsschuld, en bijgevolg het aanbod van Duitse overheidsobligaties, daalt.

Het renteverschil tussen Duitse obligaties en obligaties van andere overheden uit de eurozone is in de voorbije weken grotendeels stabiel gebleven. Het Italiaanse renteverschil was hierop een grote uitzondering. De financiële markten vreesden even dat de Italiaanse regering in oktober een ontwerpbegroting zou voorleggen die de Europese stabiliteitsregels met de voeten treedt. Eind augustus had dit het renteverschil scherp opgedreven tot 290 basispunten (figuur 3). Zelfs ECB-voorzitter Draghi verwees specifiek naar de economische schade die deze politieke onzekerheid had kunnen veroorzaken.

Figuur 3 – Italiaanse rente gevoelig voor onzekerheid over begroting (Renteverschil tussen tienjarige Italiaanse en Duitse overheidsobligaties, in basispunten)

Na enkele geruststellende commentaren viel het renteverschil evenwel terug tot momenteel 240 basispunten. Volgens Italiaanse persberichten had Italiaans minister van Financiën en Economie Tria gedreigd met opstappen als de financiële consequenties van het regeringsprogramma de houdbaarheid van de overheidsfinanciën in het gedrang zou brengen.

De Italiaanse renteperikelen hebben de risicopremie van andere kwetsbare eurolanden niet beroerd. Dat is een geruststellend signaal. Blijkbaar beschouwen de financiële markten de saga als een geïsoleerde Italiaanse zaak, met een beperkt risico voor de eurozone als geheel. Zoals het verleden heeft geleerd, kan de markt haar oordeel evenwel snel veranderen. Bijvoorbeeld wanneer de begroting in oktober wordt voorgesteld.

Ondanks de relatieve kalmte in de intra-EMU spreads, zijn de kredietrisicopremies in het recente verleden over het algemeen gestegen. Zo bijvoorbeeld de risicopremie op Europese bedrijfsobligaties en de verzekeringspremies (CDS-en) op obligaties van Europese en Amerikaanse bedrijven van beleggingskwaliteit (investment grade). De risicopremies zullen waarschijnlijk blijven stijgen.

In principe is deze normalisatie van de risicopremies een gezonde evolutie. Samen met andere instellingen wijst de Bank voor Internationale Betalingen er al verscheidene jaren op dat de risicopremies artificieel laag worden gehouden door de overvloedige liquiditeitsvoorziening door de centrale banken. Ze zijn geen accurate weerspiegeling meer van de werkelijke kredietrisico’s. Op zich zou een geordende opwaartse correctie van de risicopremies naar meer realistische niveaus de financiële stabiliteit ten goede moeten komen. Dat is een welgekomen ontwikkeling. Gelijktijdig weerspiegelen de oplopende risicopremies evenwel ook de brede waaier van reële risico’s in de wereldeconomie, gaande van handelsconflicten, onrust in opkomende economieën tot geopolitieke gebeurtenissen. Daarom verdient die ontwikkeling ook nauwe opvolging.

Brexit blijft een belangrijk politiek risico voor de Europese economie. Naarmate de tijd verstrijkt zonder substantiële vooruitgang op enkele belangrijke knelpunten neemt het risico toe op een brexit zonder akkoord over de uittreding. Dat is nochtans niet ons basisscenario. We blijven ervan uitgaan dat er een uitstapakkoord komt, in voldoende vage bewoordingen zodat zowel het VK als de EU er mee kunnen leven. Tijdens de overgangsperiode tussen de brexit-datum en eind 2020, kunnen dan de toekomstige handelsrelaties tussen beide economieën worden uitgewerkt.

Zoals ECB-voorzitter Draghi tijdens zijn persconferentie van 13 september aanhaalde, schuilt de grootste onzekerheid voor de economie momenteel in de volatiliteit op de financiële markten, het toenemend protectionisme en de kwetsbaarheid van opkomende economieën.

Handelsconflicten zijn in het recente verleden inderdaad een inherent kenmerk van de wereldeconomie geworden. De handelsoorlog tussen de VS en China escaleerde verder met nieuwe Amerikaanse tarieven op Chinese invoer en de Chinese vergeldingsmaatregelen als reactie hierop. Een andere recente ontwikkeling was het voorlopige handelsakkoord tussen de VS en Mexico. Het maakt deel uit van de heronderhandeling van NAFTA. In essentie eist dit bilateraal akkoord een groter aandeel van lokale productie in de Mexicaanse uitvoer naar de VS. Bovendien zou een groter deel van deze uitvoer moeten worden geproduceerd door werknemers, die een hoger, in het akkoord afgesproken loon verdienen.

Het blijft een open vraag of Canada hiermee akkoord zal gaan. Een aantal gevoelige punten staan nog ter discussie, zoals de mogelijke arbitrageprocedures en de tarieven op sommige landbouwproducten. Enerzijds ligt het niet voor de hand dat het Amerikaanse Congres akkoord zou gaan met een handelsakkoord dat Canada uitsluit. Anderzijds zet de Amerikaanse regering toenemende druk op Canada door met hogere invoertarieven op Canadese auto’s te dreigen. Deze ontwikkelingen zijn slecht nieuws voor de vrijhandel en uiteindelijk voor de vooruitzichten voor de wereldeconomie. Ofwel komt er een einde aan NAFTA, met Canada als partij. Dat zou zware schade aan de Canadese economie toebrengen. Komt het toch tot een akkoord, dan betekent dat dat president Trumps confrontatietactiek in de onderhandelingen effectief blijkt te zijn. Dat zou hem ertoe kunnen aanzetten die tactiek ook in andere handelsconflicten toe te passen, in het bijzonder in dat met de EU, waarin momenteel een ‘staakt het vuren’ van kracht is.

Ook de voortdurende turbulenties in de opkomende economieën blijven bijdragen tot de risico’s en onzekerheid in de wereldeconomie. Hoewel de groep van opkomende economieën verre van homogeen is, ondervinden de meeste van hen de impact die de verkrapping van het Fed-beleid heeft op de wereldwijde netto-kapitaalstromen. In het bijzonder worden landen getroffen met zwakke economische fundamenten en een onhoudbaar expansief macro-economisch beleid. Dat zorgt voor ongezonde tekorten op de lopende rekening en hoge inflatie. Prominente recente voorbeelden daarvan zijn Argentinië en Turkije. De Argentijnse centrale bank werd gedwongen haar beleidsrente tot 60% op te trekken om de wisselkoers van de peso te ondersteunen en de inflatie te bekampen. In dezelfde logica, maar tegen de wil van de regering in, trok de Turkse centrale bank op 14 september haar beleidsrente op van 17,75% tot 24%. Zolang de cyclus van monetaire verkrapping door de Fed blijft duren, zullen zelfs opkomende economieën met relatief gezonde macro-economische fundamenten worden geconfronteerd met een uitdagende financiële omgeving.

De eerdere, voorlopige raming van de Belgische reële bbp-groei in het tweede kwartaal van 2018 werd licht opwaarts herzien van 0,3% naar 0,4% (kwartaal-op-kwartaal). Ook in de eurozone bedroeg de groei 0,4%. Het was de eerste maal sinds het eerste kwartaal van 2017 dat de Belgische groei niet lager lag dan die in de eurozone. Vergeleken met de buurlanden bleef België slechter presteren dan Duitsland (+0,5%) en Nederland (+0,7%), maar beter dan Frankrijk (+0,2%). Alle componenten van de binnenlandse vraag (exclusief voorraden) gingen erop vooruit. De gezinnen verhoogden hun consumptie (+0,1%) en investeringen in woongebouwen namen toe (+0,3%). Ook de overheidsuitgaven stegen, zowel wat de consumptie (+0,4%) als de investeringen (+1,6%) betreft. De bedrijven voerden hun investeringen op met 1,0%. De bbp-groei werd ten slotte ook geschraagd door de netto-uitvoer, aangezien de uitvoer meer steeg (+0,7%) dan de invoer (+0,4%).

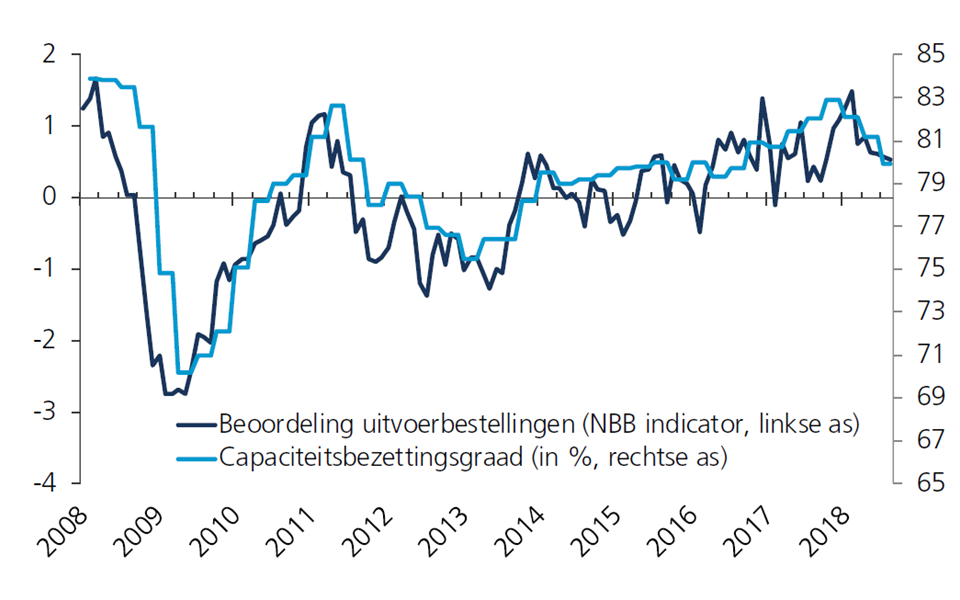

De lichtjes versnellende en iets beter dan verwachte bbp-groei in het tweede kwartaal staat haaks op de dynamiek van de conjunctuurindicatoren. Zowel het consumenten- als het ondernemersvertrouwen daalden in het voorjaar en bleven zwak tijdens de zomermaanden. Al met al groeide de Belgische economie slechts matig in de eerste jaarhelft en in ons scenario blijft dat zo in de tweede helft van het jaar. Wij verwachten dan ook dat de reële bbp-groei voor 2018 als geheel iets lager zal uitvallen dan aanvankelijk was voorspeld (1,5% in plaats van 1,6%). Ook voor 2019 hebben wij onze groeiverwachting licht neerwaarts bijgesteld van 1,5% naar 1,4%. Met name de verwerkende nijverheid is kwetsbaar voor de verslechtering van de mondiale sentimentindicatoren. In het tweede kwartaal daalde de toegevoegde waarde in de Belgische industrie al voor het tweede kwartaal op rij. De zwakkere beoordeling van de uitvoerbestellingen en de neerwaartse correctie van de capaciteitsbezettingsgraad wijzen op een aanhoudende neerwaartse ontwikkeling van de industriële activiteit in het huidige en de komende kwartalen (figuur 4).

Figuur 4 - Uitvoerbestellingen en capaciteitsbezetting wijzen op zwakkere activiteit in de verwerkende nijverheid

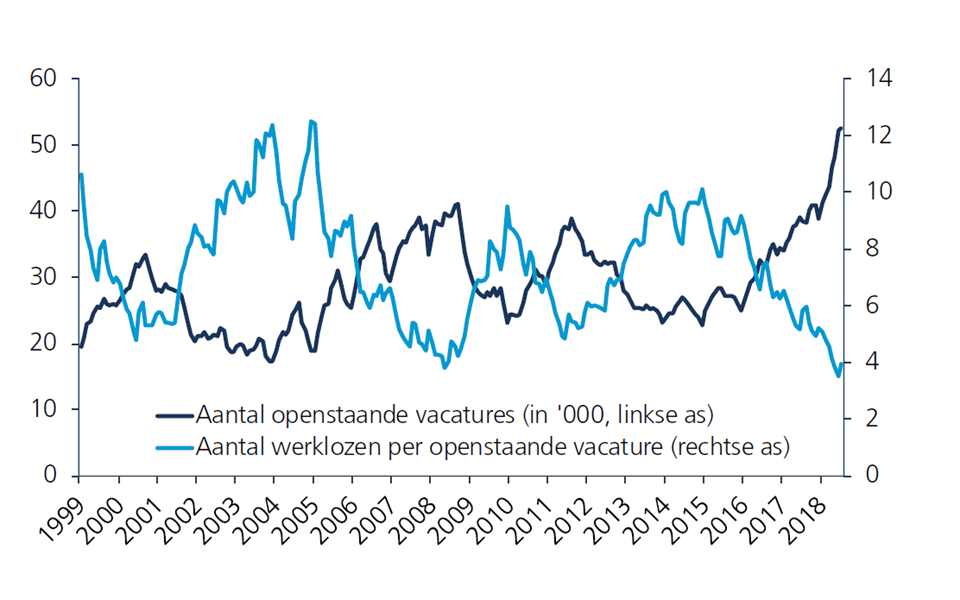

Ook het werkgelegenheidscijfer voor het tweede kwartaal verraste aan de positieve kant. De binnenlandse werkgelegenheid steeg met 0,5% (bijna 22.000 banen) ten opzichte van het voorgaande kwartaal. De groei van de werkgelegenheid versnelde vergeleken met die in de vorige drie kwartalen, wat erop wijst dat de Belgische bbp-groei vrij arbeidsintensief bleef. Ondertussen steeg het aantal openstaande vacatures in Vlaanderen naar historische hoogten. Dit illustreert dat de arbeidsmarkt erg krap is geworden. Het aantal werklozen per openstaande vacature ligt nu op een lager niveau dan vóór het uitbreken van de financiële crisis (figuur 5).

Figuur 5 - Vlaamse arbeidsmarkt wordt erg krap

Andere indicatoren lijken er evenwel op te wijzen dat een keerpunt op de arbeidsmarkt nabij is. De werkgelegenheidsverwachtingen van de ondernemingen (een sub-component van de NBB-barometer) verslechteren al een tijdje en, meer recent, nam ook de werkloosheidsgraad toe. De geharmoniseerde Eurostat-werkloosheidsgraad voor België steeg tot 6,2% in juli, komende van 6,0% in de vorige maanden. De Belgische cijferreeks voor de werkloosheidsgraad was in het verleden niettemin nogal volatiel met regelmatige herzieningen. De recente ontwikkeling ervan moet daarom voorzichtig worden geïnterpreteerd. Toch zou zij een eerste aanwijzing kunnen zijn dat de werkloosheidsdaling geleidelijk aan een dieptepunt bereikt.

Alle historische koersen, statistieken en grafieken zijn actueel tot en met 18 september, tenzij anders vermeld. De beschreven meningen en vooruitzichten zijn die zoals ze gelden op 10 september.