Inflatie aan centrale bank vergaderingen

Wie verandert?

Het worden hoogdagen voor ‘Central Bank Watchers’ deze en volgende week, met beleidsvergaderingen van de Bank of Japan (BOJ) en de Reserve Bank of Australia (RBA) morgen, de Fed en de Tsjechische centrale bank (CNB) woensdag en de Bank of England, de Norges Bank, de Zwitserse centrale bank (SNB) en de Turkse centrale bank (CBRT) op donderdag. Volgende week zijn ook de Riksbank en de Hongaarse centrale bank (MNB) nog aan zet.

Interessant is dat de monetaire windwijzer niet overal in dezelfde richting wijst. De Fed en een aantal anderen zoals de RBA en de Norges Bank kunnen/moeten een tipje van de sluier oplichten over hoe lang ‘higher-for-longer’ nog van kracht blijft. Hier blijft het zaak te voorkomen dat de markten al te snel vooruitlopen op eventuele versoepeling die de reeds geleverde inspanningen van de centrale banken kan ondermijnen. Dan dreigt inflatie op termijn minder af te koelen dan verhoopt en bestaat het risico dat het beleid langer strak moet blijven. Een meer gedetailleerde vooruitblik over de Fed-beleidsvergadering vind je later vandaag in ons marktrapport.

In landen als Tsjechië en Zwitserland is het desinflatieproces al goed gevorderd. Vooral in Tsjechië is de reële rente door de inflatiedaling (2.0% J/J in februari vs een beleidsrente van 5.75%) fors gestegen, wat de centrale bank de ruimte geeft om de beleidsrente verder te verlagen. In de veronderstelling dat de inflatie dit jaar relatief kort bij 2% blijft, zou de CNB grotere stappen kunnen overwegen dan het recente tempo van 50 bpn. De zwakke kroon en de vrees voor sluimerende onderliggende inflatie zorgen er waarschijnlijk voor dat de CNB zich aan de huidige voorzichtige aanpak houdt. In Zwitserland koelde inflatie de voorbije maanden ook sneller af dan verwacht (1.2% j/j in februari). Bovendien gaf de centrale bank de voorbije maanden aan dat de frank meer dan voldoende sterk is. Algemeen wordt verwacht dat de SNB nog even de kat uit de boom kijkt en de rente onveranderd houdt op 1.75%. Het debat over de timing van een eerst renteverlaging is echter volop bezig en een verrassing (25 bpn verlaging) is niet helemaal uitgesloten.

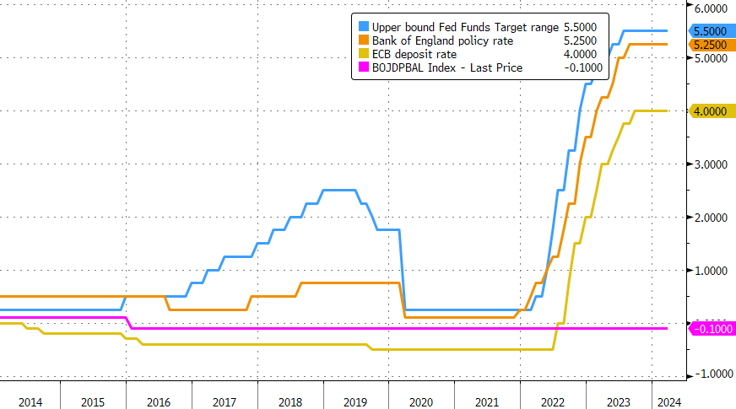

De BOJ en de CBRT bevinden zich in een volledig verschillende context. Voor de BOJ kan het morgen een echt historische vergadering worden. Na acht jaar van negatieve beleidsrente (-0.1%) wordt dit monetair curiosum morgen mogelijk over boord gegooid. De uitkomst van de loononderhandelingen suggereert immers dan Japan stilaan evolueert naar een context waarbij stijgende lonen de deflatoire spiraal ‘definitief’ doorbreken. Ook andere speciale instrumenten uit het deflatietijdperk (aankopen van aandelen ETF’s en Yield Curve Control) zijn mogelijk aan herziening toe. De markt kijkt nu vooral uit naar aanwijzingen over het tempo van verdere normalisatie. Hier zal de BOJ waarschijnlijk de verwachtingen temperen en proberen te voorkomen dat de markten te hard van stapel lopen.

Na de verkiezingen van vorig jaar ontplooide de CBRT een verstrakkingscyclus waarbij de rente werd opgetrokken van 8.5% in juni vorig jaar tot 45% in januari. Sindsdien volgde een pauze. Dat lijkt een forse ingreep, maar met een inflatie van kort bij 70%, blijft de reële rente diep negatief. Voorlopig probeert de CBRT het beleid verder te verkrappen via allerlei kwalitatieve maatregelen om kredietverlening af te remmen, liquiditeit op te slorpen en de daling van de lira af te temperen. Hier blijft de vraag of de CBRT bereid is om de rente verder te verhogen indien de huidige beleidsmix niet volstaat om inflatie op een geloofwaardig neerwaarts traject te brengen.

Figuur - Beleidsrentes BOJ, Fed BoE en ECB