Pond vecht terug

BoE hinkt nog steeds op twee gedachten

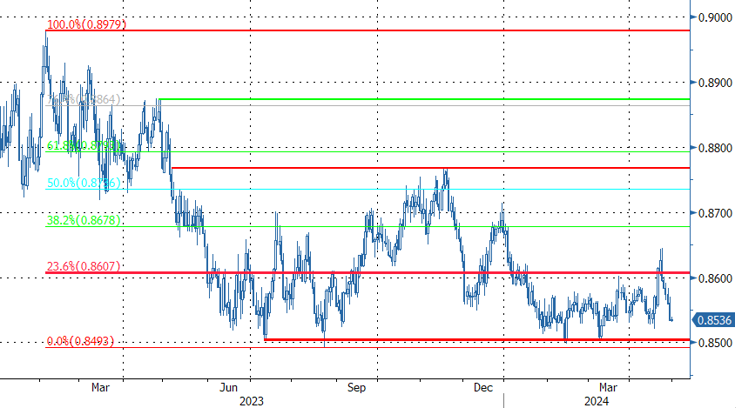

Tussen midden januari en midden april zat het pond geblokkeerd in een enge handelsband tussen 0.85 en 0.86. De Bank of England ziet al een tijd licht aan het eind van de inflatietunnel, maar de concrete cijfers bleven te hoog om het debat over de timing van een eerste renteknip al echt concreet te maken. Op de maartvergadering lieten de twee inflatie-haviken (Jonathan Haskel & Chatherine Mann) wel hun claim vallen voor een bijkomende renteverhoging.

De inflatiecijfers voor maart (0.6% m/m en 3.2% j/j headline, 4.2% kern en 6% diensten inflatie) gaven alvast aan dat het disinflatieproces voor diensten nog steeds tergend traag verloopt. Toch toonde BoE-voorzitter Bailey zich vol goede moed over de (nabije) toekomst. Een daling van de energieprijzen zal de algemene inflatie de volgende maanden kort bij 2% brengen. Daarnaast gaf de BoE-voorzitter aan dat de inflatiedynamiek in het VK meer aansluit bij wat er gebeurt in de EMU, en minder te vergelijken is met de VS. In Europe is de inflatie vooral aanbod-gedreven en die druk ebt geleidelijk weg. In de VS wordt de inflatie in belangrijke mate ondersteund door een sterke vraag, iets wat veel minder het geval is in de EMU en het VK. Met andere woorden, als de ECB ruimte heeft om de rente te verlagen in juni, dan kan ook de BoE die optie stilaan in ogenschouw nemen. De Britse rentes gingen even tegen de opwaartse trend in de VS en de EMU in. Het pond brak boven EUR/GBP 0.86, de top van de zijwaartse handelsband.

De breuk was echter van korte duur. Onder meer hoofdeconoom Pill pleitte vorige week voor voorzichtigheid in verband met de timing van een eerste renteverlaging. Hij sluit zich meer aan bij drie andere haviken die zich vooral zorgen maken over de aanhoudend koppige loonstijgingen en diensteninflatie. De Britse rentes herstelden de voorbije week. Een eerste BoE-renteverlaging is pas volledig verdisconteerd in september en de markt twijfelt of er al ruimte is voor een tweede stap voor het einde van het jaar. Ondanks de analyse van Bailey, sluit de ‘marktpricing’ in het VK dus nog steeds meer aan bij de Fed dan bij de ECB.

Volgende ijkpunten voor het pond en de Britse rentemarkt zijn de BoE-beleidsvergadering van volgende week donderdag en de inflatiecijfers voor april op 22 mei. Op de vergadering van 9 mei beschik de BoE alvast over nieuwe economische voorspellingen. Valt de algemene inflatie de volgende maanden terug naar 2% omwille van een gunstige ontwikkeling van de gereguleerde energieprijzen, dan zullen de duiven in het MPC het debat over een renteverlaging waarschijnlijk opnieuw aanwakkeren. In dit verband, toonde een prijsindicator van BRC vanmorgen dat de winkel-inflatie deze maand verder vertraagde van 1.3% tot 0.8%. Prijzen voor producten exclusief voeding daalden zelfs (-0.6% j/j). Dat zegt natuurlijk weinig over de diensteninflatie, maar gezien het groei-ondersteunend DNA van een deel van het BoE-beleidscomité, kan het toch een element zijn in het debat over een renteverlaging. We verwachten dat een juni-renteverlaging door de ECB ook zijn schaduw zal afwerpen in het BoE-debat. In dat scenario zijn de Britse korte rentes waarschijnlijk hoog genoeg en zien we weinig reden waarom het pond beneden de weerstand van EUR/GBP 0.85/0.8483 zou moeten versterken.

Figuur - EUR/GBP: pond vecht terug. 0.85 blijft hoge technische horde.