Canadese inflatie koelt verder af, maar ‘the devil is in the details’

Bank of Canada kijkt de kat uit de boom.

De Canadese inflatiecijfers voor oktober brachten gisteren bij manier van spreken voor iedereen wat wils. De algemene inflatie koelde zoals verwacht aanzienlijk af van 3.8% tot 3.1%. Ook de stijging op maandbasis blijft beperkt tot 0.1% M/M. Door de capriolen in de maandcijfers vorig jaar veerde de inflatie de voorbije maanden wel terug op van 2.9% in juni tot 4.0% in augustus. Ook de volgende maanden zullen deze zogenaamde basiseffecten waarschijnlijk voor uitschieters in twee richtingen blijven zorgen. Ook twee onderliggende indicatoren die onder meer zuiveren voor volatiele componenten koelden af tot gemiddeld 3.55% van 3.8%. Een iets verdere detailanalyse toont wel dat de afkoeling op maandbasis vooral was ingegeven door de brandstofprijzen (-6.4%). Zoals in veel landen is ook de goedereninflatie aan stevige terugval bezig (-0.8% M/M en 1.6% J/J). Diensteninflatie blijft echter koppig hoog ( 0.9% M/M en 4.6% J/J, van 3.6%), vooral omwille van de kosten verbonden aan huisvesting.

De Bank of Canada (BoC) hield op haar twee laatste vergaderingen in september en oktober de rente onveranderd op 5.0%. Ze gaat er vanuit dat de inflatie nog tot midden volgend jaar op en neer kan springen in de buurt van 3.5% maar in de tweede helft van 2024 en in 2025 geleidelijk kan afkoelen richting 2.0%. Als vooral de onderliggende inflatie niet snel genoeg afkoelt is de BoC wel nog steeds bereid de rente te verhogen. De markt oordeelt tot nader bericht dat het zo ver niet komt. Zoals in de VS houdt de markt rekening met een eerste verlaging in de lente van volgend jaar (juni of zelfs april). Dat lijkt ons zeer optimistisch.

Gisteren maakte de regering overigens bekend dat het begrotingstekort voor dit en volgend jaar aanzienlijk hoger zal liggen dan aanvankelijk gedacht, waardoor de daling van de overheidsschuld later zal starten en trager zal verlopen dan verhoopt. Het hogere tekort vindt naast hogere rentekosten onder meer zijn oorsprong in bijkomende maatregelen om de huizenbouw te ondersteunen. Het fiscaal stimulerend beleid kan op termijn ook de desinflatie vertragen. Zoals gezegd, de markt gaat er vanuit dat het allemaal geen voldoende reden zal zijn om de rente deze cyclus alsnog te verhogen. Toch maar even in het oog houden.

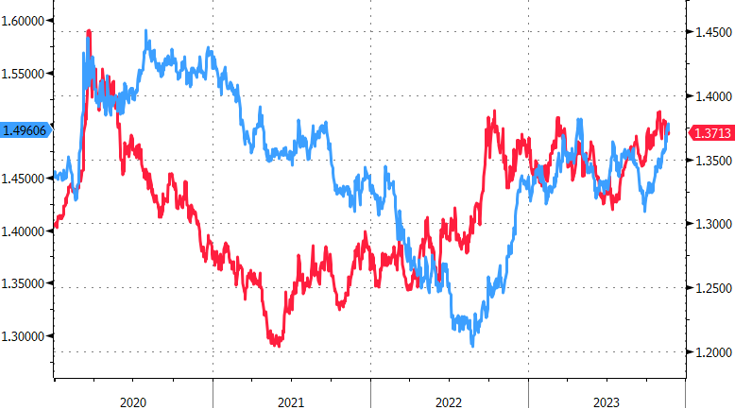

Ondertussen kan de Canadese dollar al een tijd niet overtuigen. De loonie profiteert maar zeer matig van de recent algemene terugval van de grote broer uit de VS. De Canadese rentes bevinden zich nog steeds lager dan in de VS en hebben er ondertussen een gelijkaardige correctie opzitten. Ook de recente daling van de olieprijs was geen hulp. In die context zette de loonie recent een aanzienlijke stap terug tegen de euro, die meer profiteerde van de algemene USD-correctie. Zeker in een context waar het algemeen risicosentiment wat bekoelt na de recente risk-on rally, blijft de Canadese dollar mogelijk nog even in het defensief, zeker tegenover de Amerikaanse dollar.

Figuur - EUR/CAD (blauw, LS) en USD/CAD (rood RS): Loonie in het defensief