Australische inflatie iets hoger dan verwacht

Debat over een bijkomende RBA renteverhoging blijft open

CPI inflatie in Australië was in het derde kwartaal iets hoger dan verwacht. De prijzen stegen met 1.2% kw/kw. Dat betekende een versnelling vergeleken met het eerste kwartaal (0.8% kw/kw). Door de forse stijgingen een jaar geleden (basiseffect) daalde het J/J-cijfer wel nog van 6.0% tot 5.4% (5.3% verwacht). De onderliggende inflatie (trimmed mean) toonde een gelijkaardig patroon (1.2% kw/kw en 5.2% J/J van 1.0% en 5.9%). De kwartaalstijging werd vooral veroorzaakt door hogere prijzen voor autobrandstoffen (+7.2%), huur (2.2%), kosten verbonden aan de woning (+1.3%) en een hogere elektriciteitsfactuur (+4.2%). De stijgingen voor huur en elektriciteit werden overigens nog getemperd door overheidsmaatregelen om de koopkracht te beschermen. De prijzen voor voeding stegen ook nog steeds met 0.6% op kwartaalbasis, maar dat was het laagste cijfer in twee jaar.

De inflatiecijfers vandaag zijn een laatste belangrijke input voor de rentebeslissing van de Reserve Bank of Australia (RBA) op 7 november (beleidsrente nu 4.1%). Volgens de markten wordt het een dubbeltje op zijn kant (54% kans verdisconteerd op een verhoging met 25 bpn). De RBA hield de voorbije vier vergaderingen de rente op onveranderd en keek de kat uit de boom. Op de novemberververgadering beschikt ze over nieuwe economische vooruitzichten. In het beleidsrapport van augustus ging de RBA er vanuit dat inflatie slechts in de tweede helft van 2025 zou terugkeren binnen de 2-3% band.

In een speech gisteren gaf de nieuwe RBA-voorzitster Michele Bullock aan dat de RBA niet zal aarzelen om de rente te verhogen in geval van een substantiële opwaartse herziening van het verwachte inflatiepad. Ze gaf toe dat de RBA iets voorzichtiger te werk ging dan bijvoorbeeld de buren in Nieuw-Zeeland of de Fed. Ze verantwoordde dit door het feit dat het monetair beleid in Australië een grotere directe impact heeft omdat hypotheekleningen in het land meestal een variabele rente hebben. De vraag in de economie koelt ondertussen aanzienlijk af en het monetair beleid draagt langzaam maar zeker bij tot de inflatieafkoeling. De arbeidsmarkt blijft sterk, al was het septemberrapport iets zwakker dan verwacht. Bullock concludeerde dat een geleidelijke afkoeling tot 2-3% in 2025 nog aanvaardbaar is, maar er is weinig ruimte om dit nog langer op zijn beloop te laten.

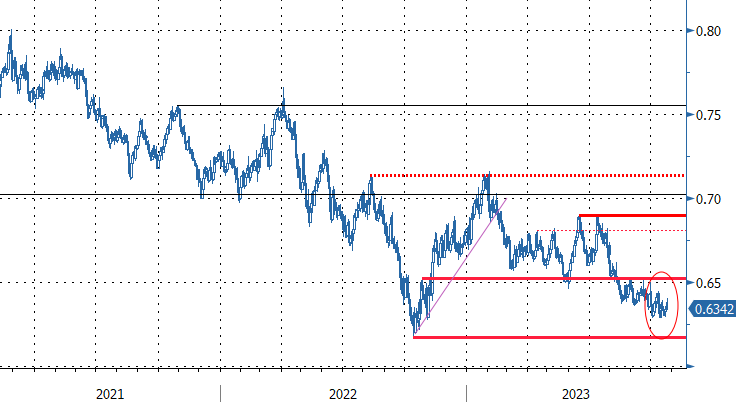

De 3-j rente op overheidsobligaties zet vanmorgen alvast een nieuwe cyclische top 4.27% (+10 bpn). De Aussie dollar veerde even op tot AUD/USD 0.64, maar kan die winst niet vasthouden. Zelfs met een bijkomende renteverhoging in november behoudt de RBA een eerder reactief dan proactief profiel. Ook de algemene context van globaal strakkere financiële condities, risicoaversie en onzekerheid over de conjunctuur (grondstoffen) zijn niet echt gunstig voor de Australische munt. Zolang die globale context niet verbetert, blijven we voorzichtig over de Aussie dollar ook al is er al behoorlijk wat slecht nieuws verdisconteerd. AUD/USD 0.6170 is een cruciale steun op de technische grafieken. Een test van dat niveau blijft waarschijnlijk, ook in geval van een renteverhoging. Tegen een euro die ook met stevige (economische) tegenwind kampt kan de AUD dollar mogelijk wel beter standhouden (EUR/AUD 1.65/1.70 handelsband).

Figuur - AUD/USD: toenemende kans op RBA verhoging voorlopig geen blijvende steun voor de Aussie