Fed verhoogt rente zoals verwacht voor de 10e keer

Verdere verhogingen zijn nog mogelijk, maar einde cyclus is in zicht…

De Fed hield zich gisteren aan het verwachte script. Ze verhoogde de beleidsrente opnieuw met 25 basispunten tot een doelzone van 5%-5.25%. De economie groeit aan een matig tempo . Jobcreatie blijft zonder meer sterk en inflatie blijft hoog. De Fed stelt vast dat het banksysteem solide blijft, maar de bijkomende verstrakking van de monetaire condities naar aanleiding van de financiële turbulentie zal een temperend effect hebben op vraag en inflatie.

De persconferentie bracht weinig concrete informatie over de verdere intenties van Powell en co. Eventuele verdere stappen zullen iedere vergadering opnieuw worden bekeken in functie van de data. De Fed gouverneur gaf onder meer aan dat het beleid nu, of toch minstens bijna, voldoende restrictief is. ‘Bijna’ blijft uiteraard een relatief begrip. In haar constante monitoring van de (economische) ontwikkelingen kijkt de Fed vooral naar groei, inflatie en de arbeidsmarkt maar de financiële condities hebben zich wel opgewerkt op het prioriteitenladder van de Fed. Powell gaat er nog steeds vanuit dat de Amerikaanse economie ondanks het restrictieve beleid een echte/diepe recessie kan vermijden. Gezien de blijvend hoge inflatie behoren renteverlagingen niet tot het verwachte scenario. De verhoging van het schuldplafond is voor Powell een probleem van de fiscale overheid. De Fed kan de gevolgen van een eventuele ‘betaalstaking’ op de Amerikaanse economie onmogelijk opvangen. De directe marktreactie op de beslissing was beperkt. De 2-j rente noteerde na het einde van de persconferentie een 5-tal bpn lager, maar het grootste deel van die beweging stond al op de tabellen voor de Fed-beslissing.

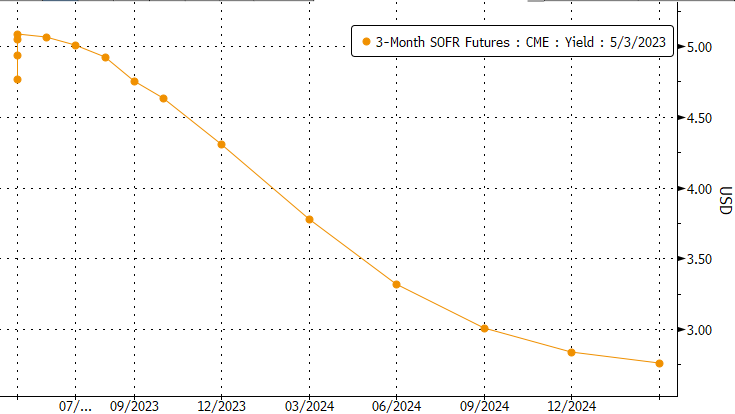

Toch sloten de rentes uiteindelijk nog aanzienlijk lager (2-j -15,5 bpn; 10-j -8.9 bpn). De verdere daling/paniek kwam na nieuwe ontwikkelingen i.v.m. met de regionale bank PacWest. Ze overweegt volgens persagentschap Bloomberg een reeks strategische opties, waaronder een kapitaalverhoging en/of een mogelijke verkoop/overname door een andere bank. De onzekerheid in verband met de kleine/regionale Amerikaanse banken was plots helemaal terug. Dit kwam overigens vrij ongelegen voor Powell die minder dan twee uur tevoren aangaf dat het ergste mogelijk achter de rug was en dat de autoriteiten de zaak onder controle hebben. Hoe dan ook blijft de markt bij haar inschatting dat dit de laatste renteverhoging was en dat onder meer recessievrees en spanning omtrent de Amerikaanse banken, de Fed zullen dwingen tot een relatief snelle renteverlaging. Zo is voor juli al meer dan 50% van een eerst verlaging verdisconteerd. Voor september verwacht de markt de beleidsrente al tussen 25 en 50 bpn lager vergeleken met het huidige niveau. Eenzelfde beeld voor de dollar. De greenback zette opnieuw een stap lager op dagbasis; een beweging die nog versnelde na het nieuws over PacWest. De handelsgewogen DXY index (101.1) krijgt ondertussen het jaardieptepunt in het vizier. EUR/USD (1.1075) bevindt zicht op een zucht van de jaartop van 1.1095.

Figuur - Amerikaanse geldmarktcurve: markt verdisconteert, ondanks ontkenning Powell, snelle renteverlaging.