NBB-gouverneur houdt rekening met 4%-beleidsrente

Pauze in de rentecyclus kan enkel bij afkoelende loongroei

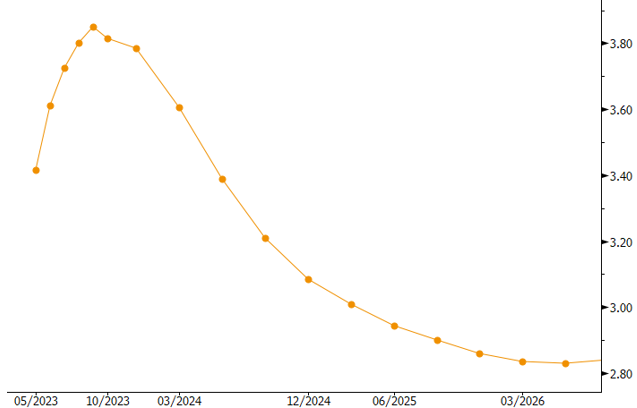

De voorzitter van de Nationale Bank van België en ECB-raadslid Pierre Wunsch trok tijdens een interview met de Britse zakenkrant Financial Times nog maar eens de kaart van verdere monetaire verstrakking. Volgens hem onderschatten markten hoe ver de ECB bereid is te gaan in de strijd tegen de veel te hoge inflatie. Momenteel verdisconteert de Europese geldmarkt de piek voor de depo rente op ongeveer 3.75%. Maar Wunsch brak al meermaals een lans voor een beleidsrente van 4% en deed dat opnieuw tijdens het interview. Het probleem is loongroei en kerninflatie, zegt hij. Zolang die niet afkoelen, is er geen ruimte voor een pauze in de ECB-verstrakkingscyclus. En beide zijn nauw met elkaar verbonden via zogenaamde tweede-ronde-effecten waarbij hogere looneisen ter compensatie van het duurder wordende leven de hoge(re) inflatie net in stand houden. Een structurele terugkeer naar de 2%-inflatiedoelstelling is volgens Wunsch niet mogelijk wanneer de loongroei voor langere tijd rond 5% bedraagt. De arbeidskostindex steeg in het vierde kwartaal van 2022 met 4.9% j/j, het hoogste in de geschiedenis van de eurozone.

Het lijdt weinig twijfel dat Wunsch op de beleidsvergadering van 4 mei een renteverhoging met 50 bpn - ons voorkeursscenario - op tafel zal leggen. Op 2 mei worden wel nog nieuwe inflatiecijfers gepubliceerd maar of die de gewenste tempering van kerninflatie zullen opleveren is onwaarschijnlijk. Minstens even relevant voor de uiteindelijke rentebeslissing, 25 dan wel 50 bpn, is de kwartaalbevraging van de ECB bij kredietverstrekkers. Ook die wordt op 2 mei vrijgegeven. Volgens Wunsch bleef de impact van de recente turbulentie in de VS en Zwitserland op de Belgische kredietverlening alvast uiterst beperkt.

ECB-beleidsrenteverwachtingen van de markt