Gezonde correctie op de rentemarkt

Trend gezet voor de zomer?

De balans na een dag eenrichtingsverkeer op de rentemarkten is groot: Duitse rentes verloren 15 basispunten (30 jaar) tot 25 basispunten (2 jaar) na ontgoochelende Europese PMI-bedrijfsvertrouwensindicatoren voor de maand juni. Om te begrijpen waarom de daling zo’n proporties aannam, nemen we u nog snel even twee weken terug.

De junivergaderingen van de ECB en de Fed zorgden voor vuurwerk. De ECB gaf zoals verwacht haar zegen voor de start van een opwaartse rentecyclus vanaf juli met 25 basispunten, maar verraste door te zinspelen op bewegingen met 50 basispunten in/vanaf september. De Fed brak in allerlaatste instantie na versnellende inflatiecijfers haar belofte om de rente met 50 basispunten te verhogen en trok ze op met 75 basispunten. Bovendien tekende ze een agressief rentepad uit voor de rest van het jaar. De combinatie van ECB- en Fed-verrassingen zorgde nog maar eens voor een versnelling in de opwaartse rentetrends sinds de start dit jaar. Europese en Amerikaanse rentes zetten meerjarige toppen over de hele curve. Geldmarktrentes pasten zich aan en geloven dat de centrale banken minstens de eerstvolgende vergaderingen hun beloftes zullen waarmaken in de inflatiekruistocht. Zowel in Frankfurt als in Washington is inflatie de hoogste prioriteit, ook al gaat dat ten koste van economische groei.

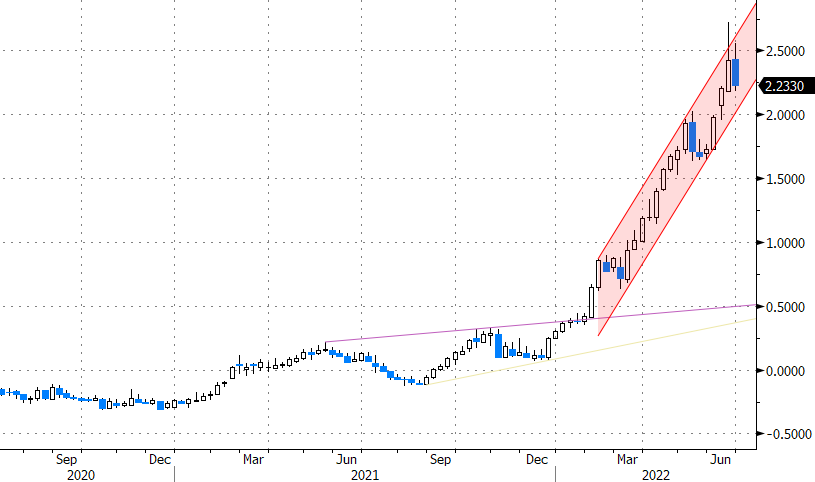

Rentemarkten waren na die beleidsvergaderingen – minstens voor de korte termijn – zowat “priced for perfection” en vooral in één richting gepositioneerd. Ontgoochelende Amerikaanse kleinhandelsverkopen en zwakke huizenmarktcijfers luiden vorige week de start van een consolidatieperiode nabij de rentetoppen in. Na de PMI’s van gisteren sneuvelden eerste (zwakke) technische steunniveaus en vervelt de consolidatie in een gezonde correctie. Voor de duidelijkheid: de opwaartse trends sinds de start van het jaar blijven intact. Voor de Europese 10-j swaprente kan de correctie gerust verder gaan tot 2% (van 2.5%-zone en tov 2.2% sluiting gisteren). Geldmarktrentes leren dat de markt niet zozeer twijfelt aan de acties van de centrale banken dit jaar, maar wel in 2023. Ze bouwen wat voorzichtigheid in wat betreft beleidsrentepieken als de groei in de tweede jaarhelft effectief zou kelderen. De hamvraag luidt dan of centrale bankiers in 2023 de inflatiestrijd doorzetten of niet. We vrezen dat ze uiteindelijk niet anders zullen kunnen omdat inflatie onvoldoende zal terugvallen. Daarom zetten we op langere termijn nog steeds in op hogere rentes. Op korte termijn begrijpen we de consolidatie/correctie. Ze kan gerust een zomer aanslepen. De septemberbeleidsvergaderingen van ECB/Fed zijn de volgende echt cruciale afspraken.

Europese 10j-swaprente (weekgrafiek): gezonde correctie