Perspectives Économiques mars 2025

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- La guerre commerciale mondiale s'intensifie rapidement et son évolution reste très incertaine. Le 5 mars, les États-Unis ont mis en place un droit de douane général de 25% sur les importations en provenance du Mexique et du Canada. Un sursis partiel d'un mois a été annoncé le 6 mars. Parallèlement, les États-Unis ont de nouveau augmenté de 10 points de pourcentage les droits de douane sur les importations en provenance de Chine. L'UE est confrontée à une menace de droits de douane de 25%, qui pourraient être appliqués en avril, tandis qu'une menace de réciprocité tarifaire persiste. Cela dit, les droits de douane pourraient encore être négociés à la baisse. Nous supposons à présent que les importations en provenance du Mexique et du Canada seront soumises à des droits de douane globaux de 25%. Nous maintenons pour l'instant notre hypothèse de travail d'un droit de douane général de 60% sur les importations en provenance de Chine et d'un droit de douane général de 10% sur les importations en provenance d'autres pays.

- La perspective d'un cessez-le-feu ou d'un accord de paix en Ukraine et l'allègement potentiel des sanctions ont exercé une pression à la baisse sur les prix de l'énergie en février. C'est notamment le cas des prix du gaz, qui ont baissé de 15% le mois dernier pour atteindre 44 EUR par MWh (grâce également à un assouplissement des horaires de recharge). Les prix du pétrole ont baissé de 3,9% pour atteindre 73 USD le baril en février, dans l'attente d'un éventuel allègement des sanctions. Cela dit, de nombreux obstacles se dressent encore sur la voie d'un accord de paix.

- L'inflation dans la zone euro a baissé de 2,5% à 2,4% en février. Ce recul est principalement dû à la baisse des prix de l'énergie. L'inflation des prix des denrées alimentaires et l'inflation de base des biens ont augmenté. Il est encourageant de constater que l'inflation des services a quelque peu diminué, car l'évolution des salaires a été relativement favorable, ce qui a fait baisser l'inflation de base de 2,7% à 2,6%. À moyen terme, les droits de douane et les mesures de rétorsion potentiels de l'UE, ainsi que les impulsions budgétaires accrues (dépenses de défense et/ou d'infrastructure) pourraient faire grimper l'inflation. Dans l'ensemble, nous maintenons nos prévisions d'inflation à 2,5% pour 2025 et 2026.

- L'inflation américaine s'est ralentie en février, l'inflation globale passant de 3,0% à 2,8%, tandis que l'inflation de base passait de 3,3% à 3,1%. Les pressions inflationnistes ont diminué dans toutes les grandes catégories. Cela dit, nous pensons que ce relâchement des pressions inflationnistes sera temporaire, car les attentes en matière d'inflation restent élevées et les composantes des prix dans les enquêtes auprès des entreprises indiquent des prix plus élevés à l'avenir. La guerre commerciale s'intensifiant rapidement, nous relevons notre prévision d'inflation pour 2025 de 3,3% à 3,4%, tout en maintenant notre prévision de 3,0% pour 2026.

- L'économie de la zone euro est confrontée à plusieurs risques. Du côté négatif, une véritable guerre commerciale entre l'UE et les États-Unis pourrait peser sur les exportations, la consommation et les investissements. En revanche, la réforme du frein à l'endettement de l'Allemagne et le plan "ReArm Europe" de la Commission européenne pourraient donner un coup de fouet bienvenu et nécessaire à l'économie atone de la zone euro. Nous relevons nos prévisions pour 2025 de 0,7% à 0,8% (en raison de chiffres de croissance plus élevés pour le quatrième trimestre 2024), tout en maintenant pour l'instant notre prévision de croissance de 1,0% pour 2026. Dans l'ensemble, les risques qui pèsent sur nos prévisions de croissance à moyen terme sont fortement orientés à la hausse et dépendent du calendrier et de l'intensité des futures mesures de relance budgétaire.

- Les indicateurs de croissance américains se sont considérablement affaiblis ces derniers temps, l'incertitude économique générale et les droits de douane entraînant des répercussions négatives sur l'ensemble de l'économie. La consommation a chuté en janvier, tandis que le déficit commercial s'est considérablement creusé et que les dépenses de construction ont diminué. Les indicateurs de confiance se sont également considérablement affaiblis, tant pour les consommateurs que pour les producteurs. Sur le marché du travail, la croissance de l'emploi a été modérée, tandis que le taux de chômage a augmenté et le taux de participation a diminué. Nous avons revu à la baisse nos prévisions de croissance pour les États-Unis en 2025, de 2,3% à 1,8%, tout en maintenant notre prévision de 1,8% pour 2026.

- Bien que le Congrès national du peuple ait fixé un objectif ambitieux de croissance de 5% lors de la réunion annuelle des "deux sessions", l'économie chinoise reste confrontée à des risques structurels de croissance. L'intensification de la guerre commerciale entre les États-Unis et la Chine est susceptible de nuire à l'économie chinoise, qui dépend des exportations. La demande intérieure reste faible et enlisée dans la crise immobilière qui se poursuit lentement. Dans ce contexte, l'objectif d'un déficit de 4% et les autres mesures de relance annoncées par la Chine semblent trop timides pour atteindre l'objectif de croissance. Nous abaissons donc nos prévisions pour 2025 de 4,7% à 4,5%, tout en maintenant notre prévision de croissance de 3,9% pour 2026.

- Les marchés obligataires mondiaux restent macro-sensibles et ont connu des épisodes extrêmes de volatilité des prix. Aux États-Unis, des données économiques plus faibles ont fait baisser les rendements du Trésor américain. Dans le même temps, l'anticipation d'une augmentation des dépenses militaires et d'infrastructure a fait grimper les rendements des Bunds allemands. Dans la zone euro, la BCE s'est adaptée à cette nouvelle réalité et a déclaré que les taux étaient devenus nettement moins restrictifs, ce qui suggère que le cycle de réduction des taux pourrait bientôt prendre fin. Nous ne prévoyons plus qu'une seule baisse des taux de la BCE cette année. Pendant ce temps, le président de la Fed, Jerome Powell, a tenté de minimiser les inquiétudes concernant la croissance américaine dans ses dernières remarques. Nous ne prévoyons toujours que deux baisses de taux de la Fed cette année.

L'incertitude économique, en particulier l'incertitude commerciale, nuit à l'économie mondiale. Le 5 mars, le président Trump a imposé des droits de douane de 25% sur les importations américaines en provenance du Mexique et du Canada. Seuls les produits énergétiques pétroliers canadiens feraient l'objet d'un prélèvement inférieur de "seulement" 10%, car le Canada représente environ 60% des importations américaines de brut. Le Canada a riposté en imposant des droits de douane de 25% sur des produits américains d'une valeur de 108 milliards de dollars. Dans un geste reflétant la nature fantaisiste de cette guerre commerciale, les États-Unis ont offert un sursis d'un mois à toutes les importations conformes à l'USMCA un jour plus tard.

Parallèlement, les États-Unis ont de nouveau augmenté les droits de douane sur les importations en provenance de Chine de 10 points de pourcentage le 4 mars. Cette augmentation s'ajoute à une hausse de 10 points de pourcentage des droits de douane déjà appliquée en février. La Chine a réagi en imposant des droits de douane de 10 à 15% sur des produits agricoles tels que le soja, le blé et la viande de porc. Elle a également imposé des restrictions en matière de commerce et d'investissement à 25 entreprises américaines.

L'UE n'a pas été épargnée par les menaces tarifaires de Trump. Ce dernier a menacé d'imposer des droits de douane de 25% sur les importations en provenance de l'UE à partir du mois d'avril. Cela dit, il n'était pas clair s'il s'agirait de droits de douane généraux ou de droits de douane sur des secteurs spécifiques, tels que le secteur automobile. Les négociations pourraient également faire baisser ces niveaux de droits de douane. Pour l'instant, nous maintenons notre hypothèse de travail d'un tarif douanier général de 10% sur les importations en provenance de l'UE.

En outre, le président Trump a signé un mémorandum présidentiel le 13 février pour élaborer un plan visant à prélever des droits de douane réciproques à partir d'avril. Actuellement, en vertu des règles de l'Organisation mondiale du commerce, les pays doivent prélever la même taxe à l'importation sur une marchandise donnée, quelle que soit son origine. Donald Trump souhaite remplacer cette règle par un système dans lequel les droits de douane américains correspondraient aux droits de douane appliqués par les États-Unis dans d'autres pays. Ce système serait non seulement complexe et représenterait une lourde charge administrative, mais il risquerait également d'augmenter le tarif moyen des importations américaines.

Dans l'ensemble, nous supposons maintenant un droit de douane général de 25% sur les importations en provenance du Mexique et du Canada (au lieu de 10%). Par ailleurs, nous maintenons pour l'instant notre hypothèse de travail d'un droit de douane général de 60% sur les importations en provenance de Chine et d'un droit de douane général de 10% sur les importations en provenance d'autres pays.

La guerre commerciale en cours aura un effet stagflationniste. C'est particulièrement le cas aux États-Unis, où le déficit commercial s'est creusé et où la consommation a diminué, tandis que les prévisions d'inflation ont augmenté de manière drastique. La guerre commerciale pourrait également retarder la reprise dans la zone euro, où les indicateurs de confiance restent globalement stables (à des niveaux bas). Cela dit, l'augmentation des dépenses déficitaires (liées à l'armée) pourrait donner un coup de fouet nécessaire à l'économie de la zone euro. La Chine risque également d'éprouver de sérieuses difficultés à atteindre l'objectif de croissance de 5% qu'elle vient d'annoncer. Les dépenses de déficit qu'elle a récemment annoncées semblent trop timides pour atteindre cet objectif.

Baisse des prix de l'énergie en février

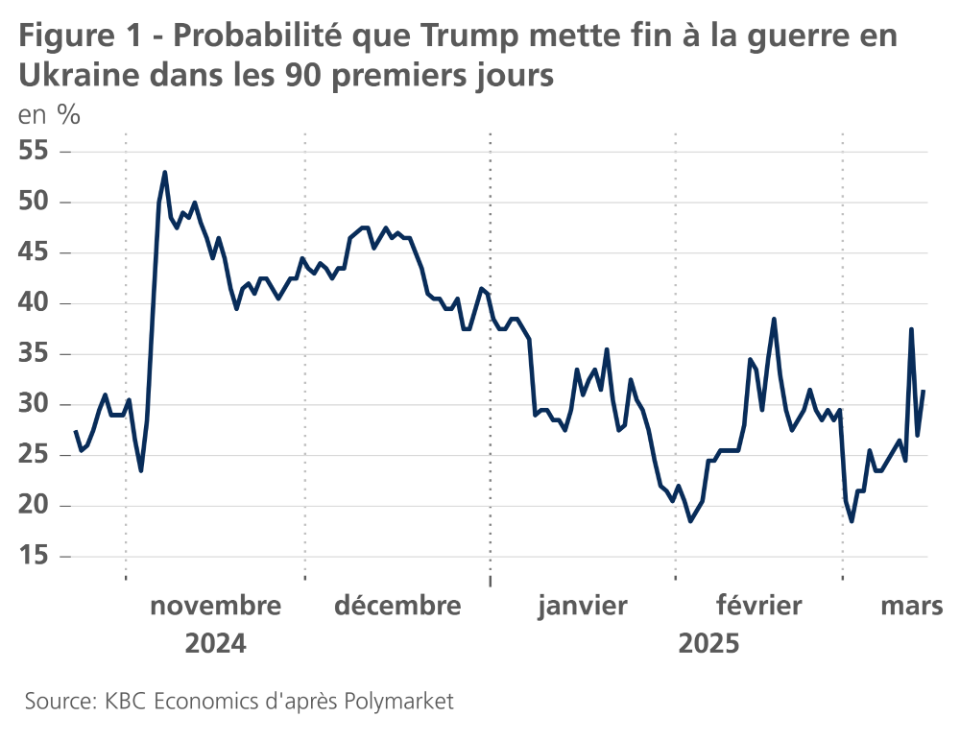

Les négociations de paix sur l'Ukraine pèsent sur les marchés de l'énergie. Après la libération par la Russie d'un prisonnier américain, Marc Fogel, Donald Trump s'est entretenu par téléphone avec Vladimir Poutine pour entamer des négociations sur un éventuel accord de paix. Les délégations américaine et russe se sont ensuite rencontrées à Riyad pour améliorer les relations bilatérales et négocier la fin de la guerre en Ukraine. Les États-Unis semblent déjà avoir fait d'importantes concessions à la Russie. En effet, dans un récent discours à l'OTAN, le secrétaire américain à la défense, Pete Hegseth, a déclaré qu'il était "irréaliste" que l'Ukraine revienne à ses frontières internationales et a indiqué que l'Ukraine ne serait pas admise au sein de l'OTAN. Cependant, plusieurs obstacles se dressent sur la voie d'un accord de paix. La Russie ne semble pas avoir fait de concessions significatives jusqu'à présent. En outre, les relations diplomatiques entre l'Ukraine et les États-Unis se sont considérablement détériorées à la suite de la visite du président Zelensky à la Maison Blanche et de son échange tendu avec Donald Trump et JD Vance. Les relations diplomatiques se sont récemment améliorées, les États-Unis et l'Ukraine s'étant mis d'accord sur une proposition de cessez-le-feu (la Russie n'a pas encore répondu). Les marchés de paris considèrent désormais qu'il y a de plus en plus de chances qu'un accord de paix global soit bientôt conclu (voir figure 1).

Si un accord de paix était conclu et que les sanctions contre la Russie étaient levées, les prix de l'énergie diminueraient. Ce serait particulièrement le cas pour les prix du gaz naturel en Europe. Les prix actuels du gaz en Europe restent plus de deux fois supérieurs aux niveaux d'avant-guerre. Fait révélateur, les prix du gaz en Europe ont baissé de 6,9% le 13 février, le lendemain de l'appel téléphonique entre Trump et Poutine. Au cours du mois de février, les prix du gaz en Europe ont baissé de 15% pour atteindre 44 EUR par MWh. Cela dit, des conditions météorologiques plus douces (et un assouplissement des calendriers de recharge) ont également exercé des pressions à la baisse sur les prix du gaz en Europe le mois dernier.

Les prix du pétrole pourraient également baisser si les sanctions étaient levées. Les prix de l'Oural se sont négociés en moyenne à 66 USD le baril en janvier, bien en dessous des prix du Brent. Cela dit, la Russie a pu réorienter une plus grande partie de sa production de pétrole vers les pays non occidentaux ainsi que sa production de gaz. Sa production de pétrole brut a été relativement stable ces dernières années. Par conséquent, les prix du pétrole ont baissé de 3,9% en février pour atteindre 73 USD le baril. La détérioration du climat économique, en particulier aux États-Unis, a également pesé sur les prix du pétrole. L'OPEP+ ayant annoncé qu'elle poursuivrait son plan d'augmentation de la production de pétrole à partir d'avril, les prix du pétrole ont encore baissé au début du mois de mars.

Baisse progressive de l'inflation dans la zone euro

Dans la zone euro, l'inflation globale et l'inflation de base ont diminué de 0,1 point de pourcentage pour atteindre respectivement 2,4% et 2,6% en février. L'inflation des prix des denrées alimentaires s'est accélérée, passant de 2,3% en janvier à 2,7% en février, tandis que l'inflation des prix de l'énergie s'est modérée, passant de 1,9% à 0,2%.

L'évolution de l'inflation de base est conforme à nos prévisions, à savoir un ralentissement très progressif, en particulier de l'inflation des services. À 3,7%, elle reste bien supérieure à l'objectif de 2% fixé par la BCE pour l'inflation globale. En fait, la dynamique à court terme de l'inflation des services (en glissement mensuel) semble s'accélérer à nouveau quelque peu ces derniers mois, même si l'on exclut les facteurs saisonniers. (Pour l'impact des effets saisonniers et de base sur les tendances de l'inflation, voir : KBC Economic Briefs, 27 février 2025).

Toutefois, nous supposons que ce mouvement ne se poursuivra pas. En effet, les principaux moteurs de l'inflation des services évoluent dans la bonne direction. Le taux de croissance des salaires ralentit et la croissance de la productivité se renforce, quoique modérément (voir figure 2), ce qui réduit la pression sur les prix des services. Cela se reflète également dans les anticipations de prix des entrepreneurs du secteur des services, qui ont légèrement augmenté au cours des derniers mois de 2024, mais qui ont récemment chuté à nouveau. Tous ces éléments confortent l'idée que l'inflation des services pourrait continuer à se ralentir progressivement.

D'autre part, nous gardons à l'esprit l'impact possible des hausses tarifaires de rétorsion de l'UE si, comme prévu, la guerre commerciale s'intensifie. De telles mesures, combinées à d'éventuelles mesures de relance budgétaire supplémentaires en Allemagne et en Europe, pourraient empêcher une baisse durable de l'inflation (de base) à court terme, bien que la manière dont cela se passera reste incertaine. Pour l'instant, nous maintenons donc notre prévision d'une inflation moyenne dans la zone euro de 2,5% en 2025 et 2026.

Les pressions inflationnistes américaines s'atténuent en février

Les pressions inflationnistes américaines ont été modérées en février, l'inflation globale passant de 3,0% à 2,8%, tandis que l'inflation de base passait de 3,3% à 3,1%. Les prix globaux et de base n'ont augmenté que de 0,2% le mois dernier.

Les pressions inflationnistes ont été faibles dans toutes les grandes catégories. Les prix de l'énergie n'ont augmenté que légèrement, la forte baisse des prix de l'essence ayant été compensée par des augmentations dans d'autres catégories telles que l'électricité. L'inflation des denrées alimentaires a également été modérée, les prix des denrées alimentaires à domicile étant restés inchangés le mois dernier. Ceci malgré une nouvelle augmentation à deux chiffres du prix des œufs.

Les prix des biens de base ont également augmenté de 0,2% en glissement mensuel. Il s'agit d'un rythme plus lent que le mois dernier, mais plus élevé que les moyennes négatives observées l'année dernière. La hausse est principalement due à l'augmentation des prix de l'habillement et des prix des voitures et camions d'occasion. Les indicateurs prospectifs indiquaient un ralentissement pour cette dernière catégorie.

Comme l'indiquaient les indicateurs prospectifs, les prix du logement ont fléchi, augmentant de 0,3% d'un mois à l'autre. Les prix des services de base (hors logement) ont également augmenté au même rythme. Toutefois, cette augmentation plus faible est en partie due à une forte baisse de la composante volatile des tarifs aériens, tandis que d'autres composantes de services plus stables, telles que l'éducation et la communication, ont augmenté à un rythme modéré. Une augmentation plus faible des salaires horaires moyens (0,3% en glissement mensuel) est également de bon augure pour l'inflation des services.

Bien que ce ralentissement de l'inflation soit certainement une bonne nouvelle, nous nous attendons toujours à ce que l'inflation s'accélère à nouveau dans les mois à venir. Les attentes des consommateurs en matière d'inflation ont augmenté dernièrement dans toutes les grandes enquêtes. Les attentes en matière d'inflation impliquées par les swaps d'inflation prévoient que l'inflation se maintiendra à un niveau élevé de 3% au cours des 12 prochains mois. Les indices de prix dans les enquêtes auprès des entreprises ont également augmenté de manière significative en février, indiquant une hausse des prix à venir (voir figure 3). En outre, comme nous supposons maintenant des droits de douane plus élevés sur les importations en provenance du Mexique et du Canada (entraînant une hausse de l'inflation des biens), nous relevons notre prévision d'inflation américaine pour 2025 de 3,3% à 3,4%, tout en maintenant notre prévision de 3,0% pour 2026.

L'Europe à l'aube d'une nouvelle ère

L'estimation initiale de la croissance du PIB réel de la zone euro pour le quatrième trimestre 2024 a été légèrement relevée de 0,0% à 0,1% puis 0,2% (par rapport au trimestre précédent). Ce chiffre est finalement légèrement supérieur à notre prévision initiale de 0,1%. Ce nouveau chiffre porte le taux de croissance annuel moyen du PIB réel en 2024 à 0,8%, soit 0,1 point de pourcentage de plus que prévu. La composition des dépenses montre que la consommation privée a contribué à la croissance à hauteur de 0,2 point de pourcentage et que la consommation publique et l'investissement ont contribué à hauteur de 0,1 point de pourcentage chacun. Le déstockage a contribué négativement à la croissance à hauteur de 0,2 point de pourcentage, tandis que les exportations nettes ont été neutres. Toutefois, ce dernier point est uniquement dû à l'impact de la volatilité de l'économie irlandaise. Si l'on exclut l'Irlande, la contribution des exportations nettes à la croissance a été de -0,4 point de pourcentage, principalement en raison de la forte baisse des exportations (nettes) allemandes (voir figure 4). La contribution de l'investissement à la croissance aurait été légèrement plus élevée (0,2 point de pourcentage) si l'on exclut l'économie irlandaise, car les Pays-Bas, l'Espagne et l'Italie ont apporté des contributions relativement importantes à la croissance de l'investissement.

Cependant, la nouvelle la plus importante pour les économies européennes au cours des dernières semaines n'est pas venue des indicateurs économiques traditionnels, mais du renversement monumental de la politique fiscale attendue. Alors que nous attendons toujours des éclaircissements sur les différends commerciaux entre les États-Unis et l'Union européenne, le vote à l'Assemblée générale des Nations unies et la réunion controversée entre les présidents Trump et Zelensky, entre autres, ont clairement montré que l'Europe a été catapultée dans un nouveau régime et qu'elle doit renforcer de toute urgence et de manière substantielle ses capacités en matière de défense. En réponse, Friedrich Merz, le nouveau chancelier allemand, est susceptible de faire approuver par le parlement allemand sortant un renversement radical de la politique fiscale allemande. La suppression de facto du frein constitutionnel à l'endettement sur les dépenses de défense permettrait dorénavant à l'Allemagne d'adopter une approche de la défense nationale basée sur le principe du "tout ou rien". Dans le même temps, la création d'un fonds de 10 ans financé par la dette, représentant près de 12% du PIB, et la possibilité d'un financement limité de la dette (représentant 0,35% du PIB) par les Länder allemands permettraient à l'Allemagne de résorber son important retard en matière d'investissements publics (voir figure 5).

Entre-temps, le sommet des chefs d'État et de gouvernement européens, convoqué à la hâte, a approuvé le plan ReArmEU proposé par la présidente de la Commission européenne, Mme Von der Leyen. Ce plan prévoit notamment la création d'une nouvelle facilité de prêt de 150 milliards d'euros pour financer les dépenses de défense des États membres. En outre, les États membres pourraient demander à appliquer, par le biais de la clause de sauvegarde nationale du pacte de stabilité et de croissance, des règles fiscales plus souples pour leurs dépenses de défense, en principe dans la mesure où leur situation d'endettement le permet.

Il ne fait aucun doute que le repositionnement géopolitique de l'Europe et le revirement politique de l'Allemagne pourraient entraîner des conséquences économiques considérables. Toutefois, il est actuellement difficile d'estimer dans quelle mesure et à quelle vitesse ces mesures seront mises en œuvre. En effet, la plupart des plans sont encore embryonnaires et les difficultés de mise en œuvre ne sont pas négligeables. À court terme, les effets positifs les plus probables sur la croissance économique (mais peut-être aussi les effets inflationnistes) seront encore largement tempérés par l'impact négatif des conflits commerciaux attendus et de l'incertitude élevée. Toutefois, s'ils sont mis en œuvre avec succès, les plans pourraient stimuler la croissance économique à moyen et à long terme, non seulement d'un point de vue cyclique, mais aussi en termes de potentiel de croissance, en particulier en Allemagne. Mais il est pour l'instant trop tôt pour quantifier tout cela.

Étant donné que nos perspectives tiennent déjà compte, d'une part, d'un effet modérateur des conflits commerciaux sur la croissance et, d'autre part, d'une politique plus favorable à la croissance de la part d'un nouveau gouvernement allemand à partir du second semestre 2025 et surtout en 2026, nous maintenons nos prévisions de croissance inchangées pour l'instant. En d'autres termes, l'économie de la zone euro continuera pendant un certain temps à afficher un taux de croissance médiocre, inférieur à 1%. Nous ne prévoyons une reprise de la croissance que vers la fin de l'année et en 2026. Toutefois, en raison des retombées plus importantes que prévu de 2024 à 2025, nous avons relevé le chiffre attendu pour la croissance moyenne du PIB réel en 2025 de 0,7% à 0,8%. Nous maintenons pour l'instant notre prévision de croissance pour 2026 à 1,0%.

L'économie américaine s'affaiblit soudainement

L'incertitude croissante et les droits de douane nuisent déjà à l'économie américaine. Les données récentes sur le commerce en sont la preuve la plus directe. Le déficit commercial des biens et services a augmenté de 34% en janvier en raison d'une forte augmentation des importations (probablement en prévision d'une hausse des droits de douane). Les tarifs douaniers semblent également avoir un impact sur le marché du logement. Le sentiment de la National Association of Home Builders est passé de 47 à 42 en février. Notamment, les réponses recueillies après l'annonce des droits de douane en février étaient inférieures de 8 points de pourcentage à celles recueillies auparavant, étant donné que 7% des matériaux de construction résidentielle sont importés. D'autres indicateurs du secteur du logement se sont également affaiblis. Les mises en chantier de logements individuels neufs ont chuté de 8% en janvier, tandis que les ventes de logements existants ont baissé de 5%. Les dépenses de construction résidentielle ont diminué de 0,4% en janvier (la construction non résidentielle est restée stable).

Le plus inquiétant est la faiblesse soudaine de la consommation. Les dépenses de consommation réelles ont chuté de 0,5% en janvier. Bien que la moitié de cette baisse puisse être attribuée aux dépenses liées aux véhicules à moteur (qui ont rebondi en février), d'autres catégories moins volatiles ont également été particulièrement faibles. Les dépenses réelles de services ont diminué de 0,1% le mois dernier. La confiance des consommateurs a également chuté de manière spectaculaire au cours des deux derniers mois. D'autres indicateurs de confiance ont également été faibles. Les indicateurs de confiance des entreprises ont évolué dans des directions différentes (voir figure 6). La forte baisse de l'indice PMI des services de l'institut S&P est particulièrement remarquable. Les tarifs douaniers ont été régulièrement mentionnés dans les rapports d'enquête.

Les indicateurs du marché du travail indiquent également un certain ralentissement. Les emplois non agricoles ont augmenté de 151 000 le mois dernier, ce qui représente un léger rebond par rapport à janvier. Les gains d'emplois dans le secteur privé ont été de 140 000, ce qui correspond à la moyenne des six mois précédents. Cependant, les emplois publics n'ont augmenté que de 11 000 (contre 44 000 en janvier), peut-être en raison des réductions continues initiées par le programme DOGE d'Elon Musk. Le taux de chômage a augmenté de 4,0% à 4,1%, tandis que le taux de participation a diminué de manière significative (de 62,6% à 62,4%). De manière décevante, le nombre moyen d'heures travaillées par semaine est resté à 34,1. Le plus inquiétant est la forte augmentation du nombre de personnes travaillant à temps partiel pour des raisons économiques (+460 000 par rapport au mois dernier), ce qui indique une baisse de la demande de main-d'œuvre. Compte tenu de la faiblesse des données économiques récentes, nous abaissons sensiblement nos prévisions de croissance pour les États-Unis en 2025 de 2,3% à 1,8%, tout en maintenant notre prévision de 1,8% pour 2026.

Les tarifs douaniers supplémentaires éclipsent les Deux Sessions chinoises

Au début de l'année, la Chine organise traditionnellement les Deux Sessions, le plus important rassemblement politique annuel du pays. Pendant environ deux semaines, les délégués du Congrès national du peuple (CNP), la plus haute assemblée législative de Chine, et les membres du Comité national de la Conférence consultative politique du peuple chinois (CCPPC), le plus haut organe consultatif politique de Chine, se réunissent pour voter des lois importantes et approuver les nominations au sein du gouvernement et le budget. En outre, les deux sessions sont souvent l'occasion de faire des annonces importantes qui donnent un aperçu de l'orientation politique du gouvernement.

Cette année, les deux sessions se sont déroulées dans un contexte de tensions commerciales accrues avec les États-Unis. Ces préoccupations s'ajoutent aux problèmes structurels majeurs auxquels l'économie chinoise est confrontée depuis plusieurs années, notamment une démographie défavorable, une faible demande des consommateurs, une crise immobilière et d'importantes dettes des collectivités locales. Depuis son entrée en fonction fin janvier, le président Trump a relevé à deux reprises les droits de douane sur les importations en provenance de Chine, de 10 points de pourcentage chacun. En représailles à la dernière augmentation, la Chine a augmenté les droits de douane sur plusieurs produits agricoles américains. En outre, le pays a également inscrit certaines grandes entreprises américaines sur sa liste d'entités indignes de confiance, ce qui les empêche de commercer avec la Chine et de réaliser des investissements supplémentaires dans le pays.

Il est peu probable que les droits de douane actuels mettent fin à la guerre commerciale entre les États-Unis et la Chine. Pour l'instant, les mesures de rétorsion de la Chine sont encore relativement limitées et ciblées, mais si les États-Unis devaient aller plus loin dans la restriction des relations commerciales, des contre-mesures plus fortes pourraient encore être envisagées. Un événement important dans ce contexte est le résultat de l'enquête sur les relations commerciales avec les États-Unis que le président Trump a commandée lors de son entrée en fonction. Sur la base de cette enquête, M. Trump a l'intention de décider si de nouvelles mesures commerciales doivent être prises à l'encontre de la Chine.

Un discours qui a été suivi avec beaucoup d'intérêt au début des deux sessions a été celui du premier ministre Li Qiang, qui a présenté l'objectif de croissance pour 2025. Tout comme les deux dernières années, l'objectif a été fixé à "environ 5%". Cet objectif est très ambitieux, notamment en raison de la détérioration de l'environnement commercial et d'une demande intérieure décevante. La Chine semble toujours croire qu'elle sera en mesure de stimuler suffisamment l'économie par le biais de la politique monétaire et fiscale. En ce qui concerne cette dernière, elle prévoit un déficit du gouvernement central de 4% du PIB, soit une augmentation d'un point de pourcentage par rapport au déficit de l'année dernière. Il a également annoncé des mesures de relance budgétaire spécifiques, notamment des subventions de 300 milliards de yuans pour des programmes de biens de consommation et 4,4 trillions de yuans pour des dépenses d'infrastructure. Dans l'ensemble, les mesures de relance annoncées ont été moins généreuses que prévu. Il n'est donc pas certain qu'elles suffisent à faire progresser la croissance du PIB vers les 5%. Compte tenu des mesures budgétaires (pour l'instant) décevantes et de l'augmentation des droits de douane, nous abaissons nos perspectives de croissance pour 2025 de 0,2 point de pourcentage, à 4,5%. Le taux de croissance attendu pour 2026 reste inchangé à 3,9%. Les perspectives d'inflation ont été revues à la hausse pour 2025 (de 0,1 point de pourcentage, à 0,8%) en raison des droits de douane de rétorsion du gouvernement chinois, qui renchérissent l'importation d'une sélection de biens en provenance des États-Unis.

Les rendements obligataires divergent fortement

Les rendements obligataires américains et allemands ont également découplé, parallèlement à la divergence des prévisions d'activité pour les États-Unis et la zone euro. Les rendements américains à 10 ans ont chuté à environ 4,30% en raison d'un pessimisme croissant à l'égard de la croissance, tandis que les rendements allemands à 10 ans ont fortement augmenté pour atteindre environ 2,80% en raison des plans budgétaires expansionnistes du futur gouvernement allemand. Ce mouvement inverse s'est également manifesté au niveau des taux d'intérêt réels (c'est-à-dire corrigés des anticipations d'inflation).

L'ampleur sans précédent de la hausse des taux d'intérêt allemands s'explique également par le fait qu'ils sont restés artificiellement bas pendant un certain temps. Les taux d'intérêt réels n'ont été que marginalement positifs durant cette période, contrairement aux taux réels américains. Par conséquent, la forte hausse des taux d'intérêt allemands en quelques jours est due à une décompression de la prime de terme artificiellement basse. Cette prime de terme peu élevée était elle-même due à une pénurie relative de titres d'État allemands à faible risque en raison de la politique budgétaire dogmatiquement conservatrice menée jusqu'à présent. Suite à la récente hausse des taux d'intérêt, nous nous attendons à ce que cette décompression se poursuive modérément jusqu'en 2026, permettant aux rendements allemands à 10 ans d'atteindre 2,85% à la fin de l'année 2026.

Dans l'ensemble, l'écart de taux d'intérêt à 10 ans entre les États-Unis et l'Allemagne a fortement diminué pour atteindre environ 145 points de base. Cette réduction de l'écart de taux d'intérêt a entraîné une forte dépréciation du dollar, qui s'est établi à environ 1,08 dollar pour un euro.

La Fed en mode attentiste

Dans le contexte de prévisions d'inflation plus élevées et de risques de croissance à la baisse aux États-Unis, nous maintenons inchangées nos attentes concernant la politique de la Fed. Les marchés supposent que la Fed réduira ses taux d'intérêt trois fois en 2025 pour soutenir le cycle économique. Toutefois, nous pensons que cela est peu probable car les pressions inflationnistes sous-jacentes restent présentes, en particulier si les hausses tarifaires annoncées prennent effet. Nous confirmons donc nos prévisions selon lesquelles la Fed maintiendra sa position attentiste au premier semestre, avant de réduire son taux directeur de 25 points de base au troisième et au quatrième trimestre, pour le ramener à 3,875%. Nous pensons que la Fed réduira ensuite son taux directeur une nouvelle fois de 25 points de base au printemps 2026, pour atteindre le niveau le plus bas de ce cycle, à savoir 3,625%. Ce point de vue est cohérent avec la récente communication du président de la Fed, M. Powell, à la suite du rapport sur le marché du travail américain de février, pour (tenter de) rassurer les marchés financiers sceptiques. Il a déclaré que la Fed n'était pas pressée de réduire davantage ses taux d'intérêt pour le moment.

Entre-temps, la normalisation du bilan de la Fed se poursuit, réduisant les réserves excédentaires dans le système financier. Pour éviter les risques de pénurie de liquidités à court terme, la Fed pourrait décider, lors de l'une de ses prochaines réunions de politique monétaire, de ralentir encore le rythme de réduction de son bilan, voire d'arrêter complètement ce processus.

Le taux directeur de la BCE se rapproche de la neutralité

La BCE, quant à elle, devrait réduire une dernière fois son taux directeur de 25 points de base pour le ramener à 2,25% dans le courant du deuxième trimestre. Après la réduction des taux en mars, la banque centrale a indiqué que les taux d'intérêt étaient devenus nettement moins restrictifs. Sur cette base, nous prévoyons qu'un taux directeur de 2,25% constituera le point bas de ce cycle de réduction des taux. La BCE pourrait également être guidée dans cette réflexion par la probable relance budgétaire sans précédent en Allemagne et dans la zone euro. Comme mentionné ci-dessus, ces mesures ont déjà fait grimper les rendements réels des obligations allemandes, et il est plausible qu'il en soit de même pour les taux d'intérêt réels à court terme (r*). Il est donc probable que ce cycle de taux atteigne un niveau plancher plus élevé.

Les écarts intra-UE sont remarquablement stables

Les écarts de rendement des obligations souveraines au sein de l'UEM sont restés remarquablement stables dans un contexte de forte hausse des rendements de référence allemands. Le risque politique dans des pays tels que la Belgique a diminué suite à la formation du nouveau gouvernement et à la perspective d'un budget complet d'ici 2025. L'application par la Commission européenne des règles du Pacte de stabilité et de croissance devrait également être plus souple à la suite des récents développements géopolitiques. Par conséquent, nous confirmons notre opinion selon laquelle les écarts de taux intra-UE sont actuellement à leur maximum, voire l'ont dépassé, et qu'ils pourraient encore diminuer quelque peu en 2025 et 2026.

La Bulgarie fait un pas de plus vers l'UEM

Dans le même contexte, le nouveau gouvernement bulgare a déclaré que l'entrée de la Bulgarie dans la zone euro était une priorité politique absolue. Les conclusions des rapports de convergence ad hoc de la Commission européenne et de la BCE devraient être disponibles d'ici le milieu de l'année. Nous nous attendons à ce que ces avis soient positifs et que la Bulgarie adopte l'euro en janvier 2026.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 10 mars 2025, sauf indication contraire. Les positions et prévisions fournies sont celles du 10 mars 2025.