Perspectives économiques juin 2023

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

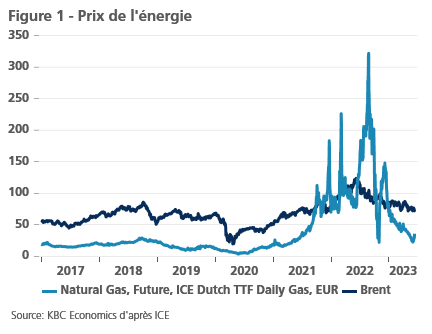

- Les difficultés liées à l'énergie s'estompent. Les prix du gaz ont baissé de 30 % en mai, atteignant 26 EUR par MWh. Cela fait maintenant six mois consécutifs qu'ils baissent. Du côté de l'offre, l'expansion rapide des capacités de GNL et l'augmentation des importations en provenance de Norvège, d'Algérie et d'Azerbaïdjan ont exercé une pression à la baisse sur les prix. Du côté de la demande, l'augmentation de la capacité des énergies renouvelables, la douceur de l'hiver et les économies d'énergie réalisées par les ménages et les entreprises ont permis de maintenir les réserves bien remplies. Les prix du pétrole ont également baissé de 4 % pour atteindre 72 USD le baril, alors que les inquiétudes concernant l'économie mondiale augmentent. L'OPEP+ semble quelque peu divisé sur les actions à venir.

- L'inflation dans la zone euro a baissé de 7 % à 6,1 % en mai, en grande partie grâce à la baisse des prix de l'énergie. L'inflation des prix des denrées alimentaires est restée élevée. L'inflation de base a également diminué, passant de 5,6 % à 5,3 %. L'inflation des biens et des services s'est modérée. Comme cette baisse était attendue, nous maintenons nos prévisions de 5,9 % pour 2023 et de 3,1 % pour 2024.

- Les données sur l'inflation américaine ont été mitigées le mois dernier. Bien que l'inflation de l'IPC et de l'IPP ait nettement diminué, l'inflation de l'IPCE a augmenté de 4,2 % à 4,4 %. La baisse des prix de l'essence et des voitures d'occasion exercera une pression à la baisse sur l'inflation, de même qu'un léger ralentissement de la croissance des salaires. Toutefois, les attentes plus élevées des consommateurs en matière d'inflation à 5 ans pourraient exercer une pression à la hausse sur l'inflation à plus long terme. Nous abaissons donc nos prévisions d'inflation pour 2023 de 0,1 point de pourcentage à 4,2 %, tout en relevant nos prévisions pour 2024 de 2 % à 2,1 %.

- La saga du plafond de la dette ayant été résolue, les banques centrales peuvent à nouveau redoubler d'efforts pour lutter contre l'inflation. Aux États-Unis, nous prévoyons un taux des fonds fédéraux de 5,125 %, mais, conformément à nos projections précédentes, nous ne prévoyons aucune réduction des taux cette année. Le QT entraînera de toute façon un nouveau resserrement des conditions monétaires. Dans la zone euro, il est peu probable que la baisse de l'inflation convainque la BCE de cesser de relever ses taux. Nous prévoyons que le taux de dépôt culminera à 3,75 % en juillet.

- L'économie de la zone euro ressent la pression d'un resserrement monétaire accru. Les indicateurs de confiance des producteurs se sont affaiblis dans tous les domaines. Les chiffres de la production industrielle se sont également affaiblis en avril. En outre, les chiffres du PIB de l'Allemagne et de la zone euro ont été revus à la baisse et les deux économies sont désormais officiellement en récession. Nous avons donc abaissé la croissance moyenne du PIB réel de la zone euro de 0,1 point de pourcentage pour 2023 et 2024, à 0,6 % et 1 %, respectivement.

- L'économie américaine a évité la catastrophe, les républicains et les démocrates ayant trouvé un accord sur le plafond de la dette. Cet accord prévoit des réductions minimes des dépenses (0,2 % du PIB l'année prochaine). Néanmoins, les perspectives économiques restent préoccupantes. Le resserrement monétaire et le durcissement des conditions de crédit pèseront lourdement sur la croissance américaine. Nous maintenons nos prévisions de 1% et 0,1% pour 2023 et 2024 respectivement.

- En Chine, la reprise post-Covid s'essouffle. Les indicateurs de confiance des producteurs se sont affaiblis en mai, tant dans le secteur manufacturier que dans celui des services. Le climat immobilier se détériore également, les prix sur le marché secondaire de l'immobilier stagnant. La faiblesse de l'inflation permet toutefois aux décideurs politiques d'assouplir leur politique. Nous ramenons nos prévisions pour 2023 de 5,4 % à 5,3 % et nos prévisions pour 2024 de 4,9 % à 4,6 %.

Calamité évitée, mais les inquiétudes économiques sont loin d'être dissipées

En mai, l'économie mondiale a été prise en otage par les hommes politiques américains. Certains d'entre eux étaient prêts à risquer un défaut de paiement ruineux de la première économie mondiale pour marquer des points politiques. Heureusement, la raison l'a emporté et un accord a été trouvé pour relever le plafond de la dette pendant environ deux ans, ce qui a permis de repousser l'échéance de l'élection présidentielle de 2024. Cela ne signifie pas pour autant que l'économie mondiale est sortie d'affaire. Au contraire, toutes les grandes économies montrent des signes d'affaiblissement. En Europe, les indicateurs de confiance des producteurs s'affaiblissent dans tous les secteurs et dans tous les pays. L'économie allemande est même officiellement entrée en récession. L'économie américaine ploie elle aussi sous la pression monétaire, tandis que les exportations ont chuté de manière spectaculaire en avril. Pendant ce temps, la reprise post-Covid s'essouffle en Chine, où la production industrielle, les ventes au détail et les investissements en capital fixe sont décevants. L'économie mondiale a donc évité l'arrêt cardiaque, mais elle reste chroniquement malade.

Les prix du gaz en Europe reviennent dans la fourchette historique

Les difficultés liées à l'énergie s'estompent. Les prix du gaz en Europe ont enregistré leur sixième baisse mensuelle consécutive. Ils ont baissé de 30 % en mai, atteignant 26 EUR par MWh. Ils sont désormais 66 % plus bas qu'il y a un an. Bien qu'ils restent supérieurs à leurs moyennes historiques de 20 EUR par MWh, ils se situent désormais bien en deçà de leur fourchette historique. Ce déclin rapide est dû à une combinaison de facteurs. Du côté de l'offre, la capacité de GNL de l'Europe s'est rapidement développée, en particulier en Allemagne, tandis que davantage de gaz par canalisation a été importé d'Algérie, d'Azerbaïdjan et de Norvège. Du côté de la demande, la consommation de gaz a diminué de 16 % l'hiver dernier par rapport à la moyenne des hivers 2019-2021. On estime qu'un tiers de cette baisse s'explique par des températures hivernales plus chaudes que prévu. D'autres explications comprennent des éléments plus structurels tels que les économies de gaz réalisées par les entreprises et les ménages et l'expansion des capacités en matière d'énergies renouvelables. La baisse de la demande et les nouveaux approvisionnements ont aidé l'Europe à désamorcer la crise énergétique et lui ont permis de maintenir ses réserves de gaz à un niveau élevé. À 70 %, les réserves de gaz sont supérieures de 20 points de pourcentage à la normale. Le remplissage des réserves de gaz étant généralement un facteur clé de la demande européenne de gaz pendant les mois d'été, les prix ont été poussés à la baisse (voir figure 1). Bien que les marchés à terme s'attendent toujours à ce que les prix dépassent les 40 euros par MWh d'ici la fin de l'année, de graves perturbations énergétiques l'hiver prochain semblent très peu probables.

Les prix du gaz mis à part, les prix du pétrole ont également baissé de 4 % pour atteindre 72 USD le baril. Les craintes d'un affaiblissement de la demande mondiale ont été le principal moteur de cette baisse. Entre-temps, le marché reste bien approvisionné, car les pays non membres de l'OPEP compensent en partie les récentes réductions de l'offre de l'OPEP. La récente décision de l'OPEP de réduire l'offre d'un million de barils par jour en juillet pourrait exercer une certaine pression à la hausse sur les prix du pétrole au cours du mois à venir. Les matières premières énergétiques mises à part, d'autres matières premières cycliques telles que le cuivre ont également baissé le mois dernier.

Baisse de l'inflation dans la zone euro

Dans la zone euro, l'inflation est tombée à 6,1 % en mai. Ce chiffre est nettement inférieur à celui d'avril, qui était de 7 %. Toutes les principales composantes de l'inflation ont contribué à cette baisse. Les prix à la consommation des produits énergétiques ont baissé de 1,7 % en mai par rapport à l'année précédente. Depuis le pic atteint en octobre 2022, la baisse a déjà été de 13,5 %. Compte tenu de l'évolution récente et attendue des prix de gros du pétrole et du gaz naturel, un nouveau recul, encore plus marqué, de l'inflation des prix de l'énergie se profile à l'horizon. Bien que l'inflation des prix des denrées alimentaires ait diminué d'un point de pourcentage, elle est restée particulièrement élevée, à 12,5 %. Ici aussi, la tendance des prix des matières premières et des prix de gros est à la baisse, même si cette décélération devrait être beaucoup plus lente que celle de l'inflation des prix de l'énergie.

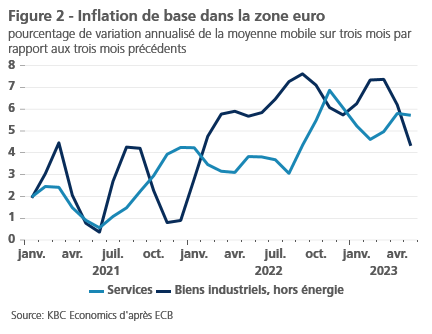

Toutefois, c'est l'inflation de base qui est actuellement la plus surveillée. Celle-ci est passée de 5,6 % en avril à 5,3 % en mai. Le ralentissement du taux de croissance des prix des biens non énergétiques, qui a commencé à se manifester en février-mars, s'est confirmé en mai. À 5,8 %, le taux de croissance annuel était alors inférieur d'un point de pourcentage à celui de février dernier. Il est également encourageant de constater que l'accélération de l'inflation des services observée les mois précédents ne s'est pas poursuivie en mai (voir figure 2). L'inflation des services est tombée à 5,0 % en mai, contre 5,2 % en avril. Toutefois, il reste à voir si cela a mis fin à la pression à la hausse sur l'inflation des services. Après tout, la baisse de mai a également été causée par un facteur unique, à savoir l'introduction d'un billet bon marché pour les transports publics en Allemagne.

Dans l'ensemble, les chiffres de l'inflation du mois de mai sont conformes à nos attentes. Nous avons donc laissé inchangée notre estimation de l'inflation moyenne annuelle attendue pour 2023 et 2024, à 5,9 % et 3,1 % respectivement.

Les dernières données sur l'inflation américaine sont mitigées

Les données sur l'inflation américaine ont été mitigées le mois dernier. Du côté positif, l'inflation des prix à la consommation (IPC) a baissé de 0,1 point de pourcentage pour l'inflation globale et l'inflation de base en avril, atteignant respectivement 4,9 % et 5,5 %. La baisse de l'inflation des prix des denrées alimentaires et le ralentissement de l'inflation des prix des logements ont été particulièrement encourageants dans le rapport. L'inflation des prix à la production (IPP) a également diminué, passant de 2,7 % à 2,3 %. Les prix à l'importation ont augmenté de 0,4 % en avril, ce qui est plus élevé que prévu, mais cette hausse a été largement compensée par une révision à la baisse de 0,2 point de pourcentage des prix à l'importation de mars. En outre, les enquêtes auprès des entreprises ont également indiqué que la pression sur les prix s'atténue, en particulier dans le secteur manufacturier. Les amateurs de voitures ont également reçu des nouvelles positives. Les prix de l'essence ont baissé de 2 % en mai, tout comme les prix des voitures d'occasion (sur la base de l'indice Manheim). Enfin, certains signes indiquent que la croissance des salaires s'atténue. Les salaires horaires moyens ont augmenté de 0,3 % d'un mois sur l'autre en mai, contre une hausse de 0,4 % le mois dernier. On s'attend à ce que la pression salariale plus faible réduise à terme la pression sur l'inflation des services.

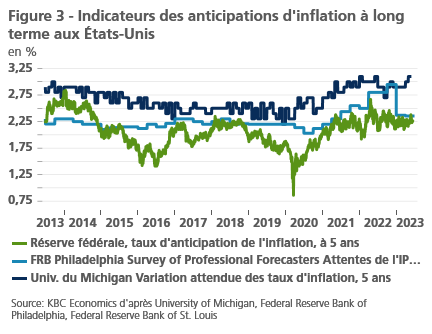

Malheureusement, il y a aussi eu de mauvaises nouvelles. La mesure de l'inflation préférée de la Fed, l'inflation PCE, est passée de 4,2 % à 4,4 % en avril, tandis que l'inflation PCE de base a augmenté de 4,6 % à 4,7 %, en grande partie sous l'effet de l'inflation des biens. Les anticipations d'inflation à cinq ans de l'indice du Michigan ont également augmenté, bien que les anticipations des acteurs institutionnels restent bien ancrées (voir figure 3). Au total, nous abaissons nos prévisions d'inflation pour 2023 de 0,1 point de pourcentage, à 4,2 %, tout en relevant nos prévisions pour 2024 de 2 % à 2,1 %.

Les politiques monétaires des États-Unis et de l'UE commenceront probablement à diverger bientôt

Sur la base de l'inflation de base persistante dans la zone euro, qui reste pour l'instant supérieure à l'objectif d'inflation à moyen terme de la BCE, nous maintenons notre opinion selon laquelle la BCE relèvera ses taux directeurs deux fois de plus, de 25 points de base à chaque fois. Cela amènera le taux de dépôt à son taux terminal de 3,75 % en juillet. La première baisse de taux n'est attendue qu'à partir du second semestre 2024. Entre-temps, à partir du troisième trimestre 2023, la BCE cessera de réinvestir tous les titres arrivant à échéance de son portefeuille APP, ce qui augmentera modérément le rythme de son resserrement quantitatif en cours, qui passera d'une moyenne actuelle de 15 milliards d'euros à environ 20-25 milliards d'euros par mois.

Les perspectives de la politique de taux de la Fed sont plus incertaines et dépendent davantage des données. D'une part, l'inflation de base élevée et persistante ainsi que les bonnes performances du marché du travail plaident en faveur d'un nouveau relèvement du taux directeur. D'autre part, l'affaiblissement des indicateurs prospectifs et notre prévision que l'économie américaine entrera dans une récession technique à partir du second semestre 2023 sont susceptibles de motiver les gouverneurs de la Fed à faire une pause et à attendre plus d'informations sur la trajectoire de l'inflation. Bien que les attentes du marché soient très volatiles, nous continuons pour l'instant à penser que le taux directeur de la Fed a atteint son maximum à son taux actuel de 5,125 %. Nous pensons que la Fed commencera son cycle de réduction des taux à partir du premier trimestre 2024. Ce cycle de baisse des taux se déroulera dans le contexte du programme QT de la Fed de 95 milliards USD par mois, qui contribue à resserrer les conditions monétaires, à refroidir l'économie et à rapprocher l'inflation (de base) de son objectif. Le risque de taux d'intérêt reste toutefois élevé et orienté à la hausse, car la probabilité d'un scénario alternatif "skip-one-hike" n'est pas marginale.

À ce stade, les marchés obligataires évaluent un scénario de la Fed qui est largement conforme à notre scénario décrit ci-dessus. Par conséquent, les rendements des obligations américaines sont également conformes à nos attentes. Nous maintenons donc notre opinion selon laquelle les rendements obligataires américains culmineront à 3,70 % à la fin du deuxième trimestre 2023 et diminueront modérément pour atteindre 3,60 % à la fin de 2023. D'autre part, nous révisons à la baisse le niveau maximum attendu des rendements obligataires allemands à 2,50 % (au lieu de 2,70 %) à la fin du deuxième trimestre 2023. Nous prévoyons que le rendement restera à ce niveau jusqu'à la fin de l'année. La raison pour laquelle le potentiel de hausse à court terme du rendement allemand est plus limité est le large consensus du marché sur les prochaines mesures de la BCE, qui sont donc probablement largement intégrées dans le rendement actuel. En outre, le rendement réel à long terme des obligations allemandes (basé sur les attentes d'inflation implicites du marché dans la zone euro) ne passe pas en territoire positif (contrairement aux États-Unis), ce qui suggère que, pour le moment, des facteurs plus structurels peuvent empêcher les rendements nominaux d'augmenter au-delà des attentes d'inflation.

Nous continuons de penser que l'euro s'appréciera par rapport au dollar au cours de la période de prévision, principalement en raison de sa sous-évaluation estimée. Toutefois, cette trajectoire part d'un niveau plus bas, compte tenu du renforcement récent du dollar.

À l'approche de la fin des cycles de hausse des taux, nous nous attendons à ce que les marchés obligataires convergent relativement vite vers le nouvel équilibre. Par conséquent, nous prévoyons que les écarts de taux souverains entre l'UEM et l'Allemagne resteront globalement stables autour de leurs niveaux actuels. Le cycle de hausse des taux de la BCE touche à sa fin et la trajectoire de réduction du portefeuille APP de la BCE a probablement été largement intégrée dans les niveaux actuels des spreads. En outre, les marchés obligataires européens semblent suffisamment rassurés par l'existence de l'instrument de protection de la transmission (TPI) de la BCE et par la flexibilité des réinvestissements des titres arrivant à échéance dans le portefeuille PEPP de la BCE.

L'Allemagne et la zone euro finalement en récession

Les chiffres révisés du PIB allemand pour le premier trimestre 2023 indiquent désormais que l'économie allemande est bel et bien entrée en récession au cours de l'hiver 2022-2023. Au lieu de la croissance zéro estimée précédemment, les chiffres montrent maintenant une contraction du PIB réel de 0,3 % par rapport au quatrième trimestre 2022. La forte baisse de la consommation des ménages et des administrations publiques en est la cause, malgré l'augmentation des exportations et des investissements. Étant donné que le PIB réel s'est également contracté au quatrième trimestre 2022 (de 0,5 % par rapport au trimestre précédent), il s'agit de deux trimestres consécutifs de croissance économique négative, autrement dit d'une récession technique. Le taux de croissance du PIB réel de la zone euro a été révisé à la baisse, passant de 0,1 % à -0,1 %, tandis que le taux de croissance zéro pour le quatrième trimestre 2022 a également été ramené à -0,1 %. La zone euro est donc également en récession.

Néanmoins, la baisse de la production manufacturière en mars suggère que l'économie de la zone euro traverse une période plus difficile qu'il n'y paraissait jusqu'à récemment. Le malaise n'est peut-être pas aussi grave que ne le laissait supposer la forte baisse de 5,9 % de la production par rapport à février. Après tout, ce chiffre fortement négatif s'explique en grande partie par la réduction de moitié de la production dans le secteur des produits informatiques, électroniques et optiques, vraisemblablement situé principalement en Irlande. Dans ce pays, les chiffres macroéconomiques sont susceptibles d'être faussés par les activités des multinationales qui n'ont que peu ou pas de rapport avec l'activité économique locale. Les taux de croissance mensuels des autres secteurs industriels de la zone euro sont compris entre +0,5 % et -2,4 %. Ils sont donc faibles, mais pas autant que le suggère le chiffre global.

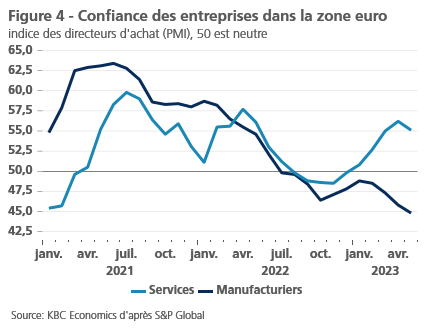

De plus, ces chiffres sont en ligne avec la détérioration du sentiment dans le secteur manufacturier qui s'est déjà reflétée dans les enquêtes de confiance au cours des derniers mois. La confiance dans le secteur manufacturier a continué à s'affaiblir en mai, même à un degré assez élevé (voir figure 4). L'indicateur de confiance des directeurs d'achat (PMI) est tombé nettement sous le seuil de 50, qui marque la différence entre l'expansion et la contraction. L'indicateur de confiance dans l'industrie manufacturière de la Commission européenne a lui aussi fortement chuté et se situe désormais juste en dessous de sa moyenne à long terme. En outre, la perte de confiance dans l'industrie manufacturière semble se répercuter sur les secteurs des services. Depuis le début de l'année, l'indicateur de confiance des directeurs d'achat (PMI) dans les secteurs des services s'est constamment amélioré et l'indicateur de confiance des services de la Commission européenne s'est maintenu à un niveau élevé. Or, ces deux indicateurs ont montré une détérioration de la situation en mai. Une perte de confiance - plutôt légère pour l'instant - devient également de plus en plus évidente dans le secteur de la construction.

out cela signifie que l'évolution favorable et inattendue des prix de l'énergie ne suffit pas à contrebalancer l'impact économique négatif de l'incertitude internationale et du resserrement de l'environnement monétaire. Nous avons donc légèrement revu à la baisse nos prévisions de croissance pour le deuxième trimestre 2023, afin d'être en phase avec l'attente d'une croissance très faible de moins de 0,5 % en glissement annuel pour le deuxième semestre de l'année. Un ralentissement économique brutal reste assez peu probable compte tenu de la bonne performance du marché du travail pour l'instant. Grâce notamment à l'effet d'entraînement positif de la croissance en 2022, le taux de croissance annuel moyen attendu pour le PIB réel en 2023 s'élève à 0,6 % (0,1 point de pourcentage de moins que notre prévision précédente). Un léger raffermissement de la croissance en 2024 porterait le taux de croissance moyen à 1,0 %, au lieu des 1,1 % prévus précédemment.

L'économie américaine évite le défaut de paiement, mais les perspectives restent incertaines

Toutes les nouvelles économiques ont été éclipsées par les négociations sur le plafond de la dette en mai. Si le plafond n'avait pas été relevé, le système financier aurait été perturbé et des coupes budgétaires brutales auraient été imposées. Cela aurait déclenché une profonde récession (voir notre avis économique KBC du 3 mai). Heureusement, cette calamité a été évitée. Le président démocrate Joe Biden et le président républicain de la Chambre des représentants Kevin McCarthy sont parvenus à un accord pour relever le plafond de la dette jusqu'au début de l'année 2025. Cet accord a été adopté par les deux chambres et signé par le président Biden le 3 juin. L'accord comprenait également, entre autres, un plafond pour les dépenses non discrétionnaires (aux niveaux de 2023), l'annulation des fonds non dépensés pour la pandémie et la réduction du financement de l'Internal Revenue Services (IRS). Au total, l'accord devrait réduire les dépenses de 0,2 % du PIB l'année prochaine. Son impact sur l'économie sera donc probablement limité.

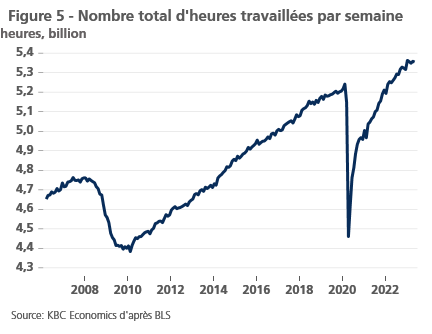

Cet impact limité est une bonne nouvelle pour une économie qui ressent de plus en plus la pression du resserrement monétaire. Cette pression était évidente dans les dernières données. La détérioration récente de la balance commerciale des biens en avril est la plus notable. Le déficit des biens a augmenté de 17 %, ce qui est stupéfiant, car les exportations ont chuté de façon marquée. La baisse marquée des exportations contraste fortement avec les dépenses de consommation, qui ont augmenté de 0,8 % d'un mois sur l'autre en avril. Les rapports sur le marché du travail ont également fourni des messages contradictoires. D'une part, les effectifs ont augmenté de 339 000 personnes en mai, alors que les effectifs des mois précédents ont été révisés à la hausse de 93 000 personnes et que les offres d'emploi ont augmenté de manière inattendue en avril. D'autre part, le taux de chômage a augmenté de 0,26 point de pourcentage pour atteindre 3,7 %, tandis que le nombre moyen d'heures travaillées a diminué de 0,1 heure pour atteindre 34,3 heures. Les récentes baisses du nombre moyen d'heures hebdomadaires entravent sérieusement la capacité de production des États-Unis. Malgré les bons chiffres de la masse salariale, le nombre total d'heures travaillées par semaine est en baisse depuis janvier (voir figure 5).

Les indicateurs prospectifs brossent un tableau inquiétant. Les enquêtes sur la confiance des consommateurs ont considérablement baissé, bien que cela puisse être en partie lié à la débâcle du plafond de la dette. Les enquêtes sur l'industrie manufacturière se sont également nettement détériorées et se situent désormais clairement en territoire de contraction. Cette situation contraste avec celle du secteur des services, qui reste en expansion. Les données les plus inquiétantes de l'enquête proviennent des agents de crédit. L'enquête a révélé à la fois un resserrement important des conditions de crédit et une baisse de la demande pour la plupart des types de prêts. La situation de l'immobilier commercial est particulièrement inquiétante.

Compte tenu des données mitigées, de la politique monétaire relativement prudente et du resserrement des conditions de crédit, nous maintenons nos perspectives prudentes sur l'économie américaine et nos prévisions pour 2023 et 2024 inchangées à 1 % et 0,1 % respectivement.

La reprise chinoise post-Covid s'affaiblit

Par rapport au mois dernier, nous sommes devenus moins optimistes quant aux perspectives de croissance de la Chine. Après une croissance du PIB réel étonnamment forte au premier trimestre, un nombre croissant de signes suggèrent que la réouverture s'estompera plus rapidement qu'on ne le pensait. Les chiffres d'avril pour la production industrielle (5,6 % en glissement annuel), les ventes au détail (18,4 % en glissement annuel) et l'investissement fixe (4,7 % en glissement annuel pour la période janvier-avril) sont positifs mais inférieurs aux prévisions. La confiance des entreprises dans le secteur des services indique toujours une expansion, mais elle s'est affaiblie de manière inattendue en mai (54,5). Dans le secteur manufacturier, la confiance s'est encore enfoncée dans un territoire restrictif (48,8), selon le rapport PMI du NBS. Nous abaissons donc nos perspectives de croissance pour 2023 à 5,3 % en glissement annuel.

L'affaiblissement étonnamment rapide de l'activité économique est probablement dû en partie à l'intensité de la reprise dans le secteur des services. Les services à forte intensité de contact ont été les plus touchés ces dernières années par les mesures restrictives très strictes visant à freiner la propagation du virus Covid. Par conséquent, après la mise en œuvre de la politique "zéro Covid", ce sont principalement ces secteurs qui ont soutenu la reprise au cours des premiers mois de l'année 2023. Il s'agit d'une situation exceptionnelle pour la Chine, car les vagues de reprise antérieures reposaient généralement sur l'investissement, y compris de la part du gouvernement. Les reprises fondées sur les services sont généralement plus intenses, mais elles s'estompent aussi plus rapidement. Cela s'explique par le fait que les demandes de services sont généralement satisfaites immédiatement par un seul fournisseur (avec de faibles multiplicateurs en amont), tandis que les investissements sont réalisés par des fournisseurs qui font partie d'un réseau de fournisseurs interconnectés, de sorte que les chocs de la demande finissent par se répercuter (avec un certain retard) sur de multiples fournisseurs.

Le fait que l'investissement contribue moins à la relance de la croissance chinoise au cours de cette reprise est en partie dû aux problèmes du secteur immobilier et aux préoccupations croissantes concernant la dette des gouvernements locaux. Les investissements étrangers sont également faibles, en partie à cause des tensions géopolitiques accrues avec l'Occident et du resserrement monétaire mondial. Dans le même temps, l'impact des mesures de relance prises pour lutter contre la pandémie s'est discrètement estompé. Pour l'instant, aucune nouvelle mesure de soutien budgétaire n'a été annoncée, mais cela pourrait changer dans le courant de l'année, en particulier si l'objectif de croissance de 5 % du gouvernement est menacé. Un nouvel assouplissement monétaire est également probable, dans un premier temps via l'octroi de liquidités aux banques et la réduction du taux de réserves obligatoires (Reserve Requirement Ratio). Nous ne prévoyons pas de réduction du taux de la facilité de prêt à moyen terme à court terme, mais la faiblesse persistante de la croissance économique pourrait influer sur ce scénario. Les faibles chiffres de l'inflation du mois d'avril (0,1 % en glissement annuel pour l'inflation globale et 0,7 % en glissement annuel pour l'inflation de base) laissent à la banque centrale une grande marge de manœuvre pour assouplir les taux si elle le juge nécessaire pour soutenir l'économie. En raison de la dynamique des prix plus faible au début du deuxième trimestre, nous avons ajusté nos prévisions d'inflation globale à la baisse, à 1,8 % en glissement annuel pour 2023.

Tous les cours/prix historiques, statistiques et graphiques sont à jour jusqu'au 5 juin 2023, sauf indication contraire. Les positions et prévisions fournies sont celles du 5 juin 2023.