Perspectives économiques janvier 2020

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Après s'être ralentie en 2019, la croissance économique mondiale a commencé l'année 2020 sur une note un peu plus positive. Les indicateurs de confiance et d'activité étayent le tableau de la reprise, malgré des différences entre régions.

- Nous confirmons notre scénario d'une reprise progressive de l'économie de la zone euro en 2020. L'industrie manufacturière a semble-t-il touché le fond au quatrième trimestre 2019, mais nous prévoyons un redressement graduel en 2020. L'atonie industrielle n'a eu qu'un impact négatif limité sur la demande intérieure et les secteurs des services, qui ont fait preuve d'une résilience remarquable. Le taux de chômage est resté (très) bas dans la plupart des pays de la zone euro et les salaires ont continué d'augmenter à un rythme soutenu malgré le ralentissement de la croissance.

- L'économie américaine évolue également en phase avec les prévisions. L'industrie US est confrontée à l'atonie industrielle mondiale et à un climat commercial international défavorable, bien que ce dernier s'améliore légèrement. Plusieurs signaux positifs incitent cependant à l'optimisme. La consommation privée résiste bien. Nous prévoyons qu'elle restera un moteur essentiel de la croissance grâce à une nouvelle embellie sur le marché du travail.

- L'optimisme actuel des marchés financiers trouve donc un appui dans les perspectives économiques, celles-ci étant malgré tout assombries par différents risques. La signature de la première partie de l'accord commercial entre les États-Unis et la Chine rend peu probable une nouvelle escalade à court terme du conflit commercial entre les deux pays. Plusieurs obstacles structurels n'ayant pas été levés, le conflit commercial pourrait toutefois resurgir à l'avenir. Le risque d'une confrontation directe entre l'UE et les États-Unis augmente en outre depuis les affrontements politiques récents. Le Royaume-Uni quittera l'UE à la fin du mois de janvier. Les négociations sur l'avenir de leurs relations commerciales promettent d'être mouvementées car le délai prévu est extrêmement court. Les tensions géopolitiques restent également latentes. Nous ne nous attendons pas à ce que le récent conflit entre les États-Unis et l'Iran dégénère en une véritable confrontation militaire, mais l'instabilité qui règne au Moyen-Orient pourrait à l'avenir attiser la volatilité des marchés financiers.

- Dans ce scénario économique, il est peu probable que les grandes banques centrales modifient leur politique. Il est vrai que ces derniers mois, l'inflation semble s'être quelque peu accélérée dans la zone euro et aux États-Unis, mais il est prématuré de parler d'une accélération durable de la pression inflationniste sous-jacente.

Confirmation du scénario pour la zone euro

Dans la zone euro, les dernières semaines n'ont rien apporté de bien nouveau sur le plan économique. Les chiffres révisés du PIB sont largement conformes aux publications précédentes. Les indicateurs de confiance des entreprises suggèrent une légère embellie dans l'industrie manufacturière. Bien que le pessimisme règne toujours, la tendance baissière semble s'être interrompue dans la plupart des pays, ce qui est conforme à notre scénario de stabilisation économique. L'indicateur des directeurs des achats (PMI) l'illustre tout particulièrement. L'amélioration est moins marquée dans l'indicateur de la Commission européenne sur le sentiment économique. L'Italie échappe d'ailleurs à la stabilisation conjoncturelle puisque la confiance s'y essouffle et que l'activité économique y demeure atone.

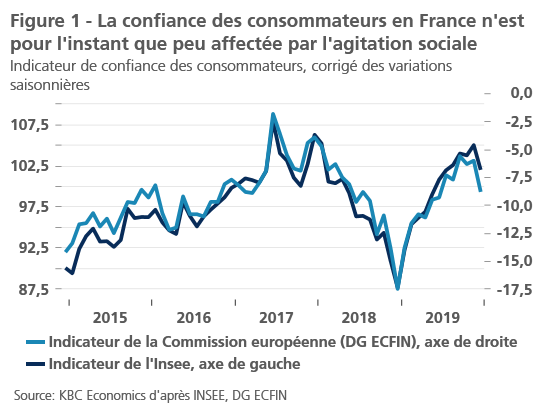

La consommation privée reste quant à elle vigoureuse dans la zone euro. Malgré un léger fléchissement ces derniers mois, la confiance des consommateurs demeure robuste. Dans ce contexte, la France mérite une attention particulière. L'agitation sociale et les grèves ininterrompues contre les réformes de la retraite (voir aussi: Perspectives économiques KBC de décembre 2019 et Opinion économique KBC du 14 janvier 2020) n'ont provoqué en décembre qu'un affaiblissement limité de la confiance des consommateurs (figure 1). Par rapport à l'effondrement consécutif au mouvement de protestation des gilets jaunes en décembre 2018, le recul actuel est très limité. Néanmoins, plus l'agitation sociale se prolonge, plus il est probable que le climat économique se détériore. Pour l'instant, nous n'ajustons pas encore nos prévisions de croissance pour l'économie française, mais la situation nécessite un suivi particulier.

Cela signifie que nous ne modifions pas nos prévisions de croissance pour la zone euro dans son ensemble. La croissance du PIB réel en 2020 va se renforcer d'un trimestre à l'autre par rapport aux chiffres médiocres de 2019, mais le taux de croissance moyen de 1% sera encore très modéré et légèrement inférieur à son niveau potentiel. La reprise de la dynamique de croissance devrait provenir principalement du raffermissement attendu de la croissance de l'économie allemande.

En début d'année, notre horizon prévisionnel s'allonge également d'un an. Pour 2021, nous prévoyons dans la zone euro un taux de croissance un peu plus élevé qu'en 2020 (1,3%). Ces chiffres ont été corrigés de l'effet année bissextile (voir encadré 1). La consommation privée restera un important moteur de la croissance.

Encadré 1 - 2020, année bissextile: un coup de pouce pour la croissance?

2020 est une année bissextile: elle compte en effet 366 jours au lieu de 365. Cela a bien entendu des conséquences économiques puisque l'année compte un jour de plus pour la consommation et la production. Lors d'une année bissextile, celles-ci sont donc automatiquement plus élevées que l'année précédente, du moins si toutes les autres circonstances sont identiques, ce qui n'est jamais le cas dans la pratique. Mais durant une année bissextile, le taux de croissance de l'économie dépasse facilement celui de l'année précédente et un an plus tard, dans les mêmes circonstances, il retombe à nouveau.

À première vue, l'impact semble insignifiant, mais un jour supplémentaire sur 365 entraîne une augmentation que l'on peut arrondir à 0,3%. En réalité, l'impact théorique est plus important car ce n'est pas le nombre de jours calendrier qui importe, mais le nombre de jours ouvrables. Celui-ci est déterminé non seulement par l'effet année bissextile, mais aussi et surtout par la réglementation légale des jours ouvrables normaux et des jours fériés. Celle-ci diffère d'un pays à l'autre et peut même varier d'une région à l'autre à l'intérieur d'un même pays. C'est le cas, par exemple, en Allemagne. L'impact sur le nombre de jours ouvrables varie également d'une année à l'autre, en fonction de la conjonction des jours fériés et des jours de repos hebdomadaires. Les pays de la zone euro comptent en moyenne 250 jours ouvrables par an. L'effet croissance d'un jour supplémentaire s'élève déjà à 0,4%. Mais le nombre exact de jours ouvrables varie d'une année à l'autre, parfois de 2 à 3 jours, voire plus. Ainsi, l'Allemagne comptera par exemple 251,5 jours ouvrables en 2020, contre 247,8 jours ouvrables en 2019 (source: BCE), soit une 'croissance' de 0,9%. Si l'économie croît à un taux de 4 à 5%, la différence ne devrait pas être énorme, mais compte tenu des taux de croissance actuels de 1% ou moins dans la plupart des pays de la zone euro, la différence est de taille.

Bien sûr, l'analyse économique ne s'intéresse pas à ce genre d'effets croissance: elle préfère prendre le pouls de l'économie. Pour le mesurer, il est important que l'analyse repose sur des chiffres corrigés du nombre de jours ouvrables. C'est le cas pour la plupart des chiffres trimestriels du produit intérieur brut (PIB), qui servent de base au calcul de la croissance économique. Dans la mesure du possible, KBC Economics n'utilise que des chiffres corrigés dans ses analyses, publications et prévisions, ce qui est la pratique courante dans l'analyse économique. Celle-ci permet en effet de décrire au mieux la force ou la fragilité de la dynamique économique. Cependant, des taux de croissance basés sur des séries chronologiques qui ne sont pas corrigées du nombre de jours calendrier circulent également. Ainsi, les séries trimestrielles du PIB publiées par Eurostat sont corrigées du nombre de jours calendrier, mais les séries annuelles d'Eurostat ne le sont pas. Les chiffres annuels utilisent une approche comptable plutôt qu'économique. Par conséquent, lorsque l'on compare des taux de croissance provenant de sources différentes, il convient de garder à l'esprit les corrections que les chiffres ont ou n'ont pas subies lors de leur interprétation.

Compte tenu des nombreux risques, la situation économique demeure précaire dans la zone euro. Une nouvelle escalade de la guerre commerciale entre les États-Unis et la Chine est désormais moins probable en raison de l'accord commercial partiel. Bien que la plupart des tarifs restent en vigueur entre les deux pays, l'accord réduit l'incertitude pour les entreprises. Toutefois, l'amélioration des relations commerciales entre les États-Unis et la Chine ne garantit pas une embellie internationale pour l'économie européenne. Les deux grandes puissances ciblent en effet de plus en plus l'UE avec des mesures commerciales plus musclées. Nous surveillons de près le risque d'une confrontation commerciale directe entre les États-Unis et l'UE, car il s'intensifie et pourrait avoir un impact négatif grave sur l'économie européenne et l'économie allemande en particulier.

Le Royaume-Uni quittera l'UE à la fin du mois de janvier. Grâce à la période de transition qui prendra fin à la fin de 2020, la crainte d'un Brexit sans accord est écartée à court terme, mais les négociations sur un accord commercial entre le Royaume-Uni et l'UE promettent d'être turbulentes et d'affaiblir structurellement l'économie britannique. Les difficultés liées au Brexit continueront donc de peser sur l'économie de la zone euro.

L'incertitude demeure au Royaume-Uni

L'évolution récente de la saga du Brexit a apporté le soulagement, mais les derniers chiffres relatifs à l'économie britannique restent modestes. Maintenant que le Brexit ne fera plus la une des journaux, une reprise temporaire de la confiance et des dépenses est attendue. La politique budgétaire annonce une impulsion importante pour la croissance, mais la direction que prendront les négociations entre le Royaume-Uni et l'UE reste incertaine. Dans ce contexte, il est probable que la Banque d'Angleterre laissera sa politique inchangée plutôt que de réduire les taux de façon préventive. L'économie et la politique économique du Royaume-Uni resteront néanmoins placées sous le signe d'une grande incertitude au cours des prochains mois.

La large majorité remportée par Boris Johnson lors des élections souligne à quel point la population souhaite que le Brexit soit enfin finalisé ('get Brexit done'). Elle lève également l'obstacle important que constitue un parlement divisé, qui empêchait auparavant le gouvernement britannique de prendre des décisions. Elle signifie en outre que le gouvernement britannique va maintenant s'engager à fond sur la voie du Brexit.

La nature des négociations entre le Royaume-Uni et l'UE va donc changer. Il est probable que le Royaume-Uni maintiendra son engagement de ne pas prolonger la période de transition au-delà de la fin 2020 (bien qu'une petite prolongation technique ne puisse être exclue). L'accord entre l'UE et le Royaume-Uni risque donc d'être limité, superficiel et sans substance, ne se concentrant que sur le commerce des marchandises et laissant de côté le commerce des services.

L'industrie américaine est en difficulté

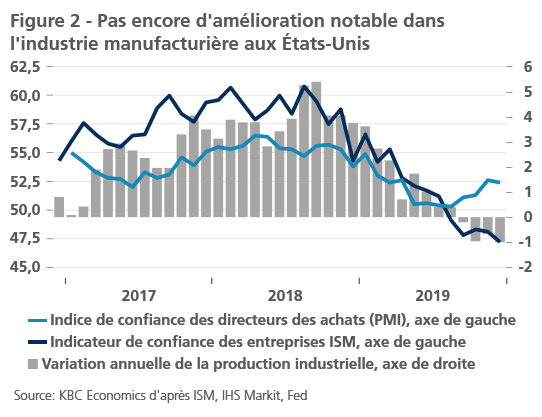

Aux États-Unis également, la dichotomie entre l'industrie manufacturière et le secteur des services continue de dominer la situation économique. La confiance des entreprises s'améliore à nouveau dans les secteurs des services, qui sont principalement axés sur le marché intérieur, mais le mouvement est peu perceptible dans l'industrie manufacturière (figure 2).

L'arrêt de la production du Boeing 737 Max pourrait porter un nouveau coup à l'activité industrielle au premier trimestre 2020. Bien que la part de Boeing dans l'ensemble de l'économie américaine soit il est vrai limitée, l'affaire a aussi des retombées indirectes sur les fournisseurs. En fin de compte, elle aura malgré tout un léger impact sur la croissance du PIB au premier trimestre et celui-ci ne sera que partiellement compensé par la fin des grèves chez General Motors.

C'est pourquoi nous avons légèrement abaissé nos prévisions de croissance pour le premier trimestre. Le taux de croissance moyen pour 2020 n'est toutefois pas affecté: nous nous en tenons à notre scénario d'une croissance du PIB réel de 1,7% en 2020 et nous prévoyons un taux de croissance similaire en 2021.

Les autres indicateurs ne justifient en effet absolument pas de modifier le scénario. Les ventes au détail et la confiance des consommateurs se maintiennent relativement bien. Elles sont soutenues par l'évolution favorable du marché du travail.

Les créations d'emplois se sont il est vrai ralenties au cours de l'année 2019 et en décembre, elles ont même déçu, mais dans l'ensemble, elles sont encore relativement solides. Le taux de chômage s'est stabilisé en décembre à son niveau le plus bas depuis 1969 (3,5%), ce qui pourrait être synonyme de plein-emploi. La croissance décevante des salaires n'étaye toutefois pas ce signal. La croissance du salaire horaire moyen s'est ralentie à moins de 3%, ce qui donne à penser que le taux de chômage ne brosse qu'un tableau incomplet de l'exiguïté du marché du travail américain. D'autres indicateurs suggèrent qu'il reste de la marge pour de nouvelles créations d'emplois.

Par rapport à la population âgée de 25 à 64 ans, un nombre relativement élevé de personnes sont au travail. Ce ratio - le taux d'emploi - a retrouvé son niveau d'avant la crise financière, mais il est toujours inférieur à ce qu'il était dans les années 1990. Si l'on inclut également les chômeurs dans cette catégorie d'âge (le taux d'activité), malgré l'augmentation enregistrée depuis 2015, le niveau d'avant la crise n'a pas encore été atteint, pas plus que celui des années 1990.

Le faible taux de chômage est également le résultat du phénomène selon lequel, pendant la récession qui a suivi la crise financière, de nombreuses personnes ont quitté le marché du travail au lieu de chercher un emploi en tant que chômeurs. Si ces personnes trouvent un emploi maintenant, elles retourneront sur le marché du travail sans passer par le chômage. Ce processus n'est pas encore terminé et révèle un potentiel résiduel pour de nouvelles créations d'emplois, malgré le très bas niveau du chômage. Cela signifie également que la croissance économique peut encore être alimentée par la consommation.

Tension géopolitique, sans impact durable

Début 2020, les marchés financiers du monde entier ont été agités par les hostilités entre les États-Unis et l'Iran, mais la peur a été de courte durée, car le président américain a assez rapidement calmé le jeu. La probabilité d'une escalade du conflit s'en trouve ainsi réduite.

Immédiatement après les attaques, le prix du Brent a flambé à plus de 70 USD le baril. Toutefois, comme la tension est retombée assez rapidement et que l'approvisionnement en pétrole n'a pas été durablement perturbé, le choc du prix du pétrole n'a été que temporaire (figure 3).

L'impact sur l'inflation et la production économique (potentielle) restera donc limité (voir encadré 2).

Encadré 2 - Un choc n'est pas l'autre...

La récente montée des tensions géopolitiques au Moyen-Orient a coïncidé avec un sommet des prix du pétrole au-dessus de 70 USD le baril de Brent. De tels événements soulèvent la question de l'impact des chocs économiques en général sur le scénario de croissance économique et d'inflation. Une analyse correcte se fonde sur trois caractéristiques: l'identification, l'ampleur et la persistance du choc.

L'identification

En général, la hausse des prix du pétrole est explicitement associée à une accélération de l'inflation. Le lien avec la croissance économique est moins évident car une hausse ou une baisse sont possibles. La raison fondamentale pour laquelle les prix du pétrole augmentent est cruciale.

Pour une analyse correcte, il est important d'évaluer si la hausse des prix du pétrole est la véritable cause du choc économique ou si elle résulte plutôt d'un autre choc, survenu en 'arrière-plan'. En d'autres termes, est-elle le résultat d'un choc indépendant (exogène) pour l'économie, par exemple à la suite de perturbations imputables à des événements politiques, comme la guerre? Dans ce scénario, une hausse des prix du pétrole s'accompagne normalement d'un ralentissement de la croissance économique. Ou bien la hausse des prix du pétrole n'est-elle qu'une réaction automatique (endogène) à un autre choc économique? Ainsi, une amélioration du sentiment peut accélérer la croissance économique, ce qui entraîne une augmentation de la demande d'énergie et, par conséquent, une hausse des prix du pétrole. Les caractéristiques économiques des deux scénarios sont très différentes.

L'ampleur

Afin de disposer d'un cadre analytique, les économistes considèrent souvent l'économie comme un système se trouvant sur une 'trajectoire d'équilibre', à moins qu'elle ne s'en écarte en raison d'un 'choc' externe. Une fois ce choc passé, l'économie revient progressivement sur cette trajectoire d'équilibre.

Ces chocs peuvent varier par leur ampleur et leur persistance. Il est clair qu'un choc plus marqué fait davantage dévier l'économie de sa trajectoire d'équilibre 'normale' qu'un choc plus faible. La période de transition pour revenir à la trajectoire d'équilibre après le choc sera également plus longue, toutes choses égales par ailleurs. Quelle que soit l'ampleur du choc, l'économie finira généralement par revenir à sa trajectoire d'équilibre initiale, dans certains cas après avoir traversé une période de rattrapage.

La persistance: choc temporaire ou permanent?

Outre leur ampleur, la persistance des chocs économiques joue un rôle au moins aussi important. Les chocs permanents, toutes choses égales par ailleurs, ont par définition un effet plus durable que les chocs temporaires et donc un impact plus important sur l'économie. Ensuite, les chocs permanents sont plus susceptibles de modifier structurellement les caractéristiques de l'économie à long terme. Ainsi, un choc haussier permanent du prix du pétrole peut affecter la croissance potentielle d'une économie à long terme (un choc d'offre négatif), alors qu'un choc temporaire est peu susceptible de le faire. Enfin, un choc permanent peut également influencer les prévisions des agents économiques (tels que les consommateurs et les producteurs). Un canal de transmission supplémentaire du choc vers l'économie est ainsi créé. Dans l'exemple d'un choc haussier permanent du prix du pétrole, les prévisions d'inflation pourraient également augmenter. Elles se répercutent alors sur la formation des salaires nominaux (les 'effets de second tour') et, en tant que prévisions auto-réalisatrices, elles stimulent encore l'inflation. Si cet effet n'est pas neutralisé, l'effet du choc initial sur la croissance économique (baissier) et l'inflation (haussier) s'en trouve encore renforcé. Par conséquent, pour éviter que les prévisions d'inflation n'entrent dans une spirale, les banques centrales réagiront probablement à ce choc permanent en resserrant leur politique monétaire, ce qui freinera davantage la croissance économique, alors qu'en cas de choc temporaire, n'ayant que peu voire pas d'impact sur les prévisions d'inflation, les banques centrales adopteront en revanche une attitude attentiste.

Impact sur notre scénario économique

Si nous appliquons ce cadre au récent sommet des prix du pétrole, nous estimons que son ampleur est assez modérée et, surtout, qu'elle est temporaire. Son impact sur notre scénario économique est par conséquent assez limité jusqu'ici. Nous surveillons toutefois de près toutes les caractéristiques susmentionnées car elles peuvent évoluer rapidement et notre scénario pourrait s'en trouver influencé.

En revanche, la pression haussière sur le prix du pétrole n'est pas nouvelle. Elle s'explique par la limitation de la production pétrolière décidée par l'Organisation des pays exportateurs de pétrole (OPEP) en décembre 2019. Cette limitation est allée un peu plus loin que prévu.

Nous prévoyons donc que le prix du pétrole restera un peu plus élevé au premier trimestre: 65 USD le baril à la fin du premier trimestre 2020. La détente survenue dans le conflit commercial sino-américain et l'augmentation de la prime de risque géopolitique (qui est probablement exagérée) y contribuent également.

À partir du deuxième trimestre 2020, le prix du pétrole repartira à la baisse. La production de pétrole de schiste est en effet très sensible au prix et sera augmentée avec la hausse du prix du pétrole. Cela permettra de compenser les limitations de production de l'OPEP. En outre, les pays de l'OPEP ne respecteront pas totalement les restrictions, qui sont insuffisantes pour neutraliser la production croissante des pays non-membres de l'OPEP.

Le risque est donc double pour le prix du pétrole. Une rupture structurelle de l'approvisionnement en pétrole - par exemple, en raison d'attaques contre d'importantes installations pétrolières - déclencherait une hausse plus durable des prix du pétrole. Mais si l'OPEP ne maintient pas la limitation de la production, une offre excédentaire de pétrole pourrait exercer une pression baissière sur le prix.

Une inflation apparemment plus élevée dans la zone euro

Dans la zone euro, l'inflation et l'inflation de base ont augmenté à 1,3% en décembre 2019. Cette accélération est principalement due à une contribution plus importante des prix des denrées alimentaires et des services au cours des derniers mois. Cette évolution des prix pourrait être liée à celle des salaires dans la zone euro. L'exiguïté du marché du travail dans de nombreux pays de la zone euro a propulsé les hausses salariales à 2,6% au troisième trimestre 2019 (source: BCE). Les hausses salariales se répercutent généralement plus rapidement et plus fortement sur les prix des services. Cela semble aussi être le cas aujourd'hui. Il s'agit d'une forme structurelle d'inflation, que nous - et la BCE en particulier - attendons depuis longtemps.

Toutefois, la hausse des prix des services a également été causée par la très grande volatilité des prix des vacances organisées, dont le traitement dans l'indice des prix à la consommation a également été ajusté récemment. L'accélération de l'inflation pourrait donc également refléter ces ajustements techniques, plutôt que des hausses de prix délibérées. Enfin, les prix de l'énergie ont également contribué à la hausse de l'inflation. Il reste donc à voir dans quelle mesure le mouvement haussier de l'inflation de la zone euro sera durable. En tout cas, il faudra attendre encore longtemps avant que l'objectif d'inflation de la BCE, qui est d'un peu moins de 2%, ne soit atteint. Nous ne nous attendons donc pas à ce que la BCE ajuste sa politique monétaire dans un proche avenir.

Dans ce contexte et compte tenu des développements économiques attendus, nous prévoyons une hausse progressive du taux allemand à dix ans en 2020-2021, parallèlement à l'évolution du taux américain. Néanmoins, des risques pourraient faire obstacle à cette normalisation progressive des taux à long terme. Les mauvaises nouvelles relatives à la guerre commerciale ou au Brexit pourraient provoquer une baisse temporaire des taux, mais inversement, des nouvelles positives pourraient accélérer leur normalisation. Cela pourrait également se produire si la Fed et la BCE décidaient, sur la base de leur évaluation de la politique monétaire, qu'elles doivent modifier structurellement leur objectif d'inflation. Les prévisions de taux restent donc incertaines.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 13 januari 2020, tenzij anders vermeld. De verstrekte standpunten en prognoses zijn die van 13 januari 2020.