Perspectives économiques avril 2023

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les prix du gaz en Europe ont baissé modérément en mars pour atteindre 47,9 EUR par MWh, grâce à des conditions météorologiques plus clémentes et à des réserves de gaz très élevées. Bien qu'ils restent plus de deux fois supérieurs à leurs moyennes d'avant la pandémie, les prix du gaz sont désormais inférieurs de 85 % à leur pic d'août 2022. Les prix du pétrole ont également baissé de 5,4 % pour atteindre 79,7 USD le baril en mars, en raison des inquiétudes concernant la demande. La récente décision de l'OPEP+ de réduire la production d'un million de barils par jour exercera une pression à la hausse sur les prix du pétrole en avril, cependant, et les contrats à terme sur les prix du gaz TTF tiennent également compte des augmentations potentielles des prix à l'avenir.

- La baisse des prix de l'énergie a fait chuter l'inflation dans la zone euro de 8,5 % en février à 6,9 % en mars. L'inflation énergétique annuelle est même devenue négative en mars. Néanmoins, les inquiétudes concernant l'inflation sont loin d'être dissipées. L'inflation de base est passée de 5,6 % en février à 5,7 % en mars, en raison de l'accélération de l'inflation des services. La baisse de l'inflation globale étant globalement conforme aux attentes, nous ne relevons que légèrement notre prévision d'inflation pour 2023 à 5,8 % et maintenons notre prévision de 3 % pour 2024.

- Aux États-Unis, l'inflation est passée de 6 % en février à 5 % en mars, sous l'effet de la baisse des prix de l'énergie et des denrées alimentaires. L'inflation de base a malheureusement augmenté de 5,5 % à 5,6 %, car l'inflation des logements reste élevée et l'inflation des biens s'est accélérée. Nous maintenons notre prévision d'inflation de 4,4 % pour 2023 et abaissons notre prévision pour 2024 de 0,1 point de pourcentage à 2,1 %

- Les inquiétudes concernant la stabilité financière s'atténuant quelque peu, les banques centrales peuvent à nouveau se concentrer sur la lutte contre l'inflation. Dans la zone euro, nous prévoyons que la BCE relèvera ses taux directeurs de 25 points de base lors de chacune des trois prochaines réunions, ce qui se traduira par un taux de dépôt maximal de 3,75 %. Aux États-Unis, où le cycle de resserrement a commencé plus tôt, où l'inflation est plus faible et où les conditions de crédit devraient se resserrer considérablement, nous ne prévoyons qu'une seule hausse de taux supplémentaire lors de la prochaine réunion du FOMC, ce qui se traduira par un taux directeur maximal de 5,125 %. Nous pensons que l'une ou l'autre banque centrale maintiendra les taux directeurs à ces niveaux terminaux tout au long de l'année.

- Dans la zone euro, les indicateurs économiques du mois de mars ont montré une image mitigée. D'une part, la baisse des prix du gaz et la réouverture de la Chine soutiennent l'économie. D'autre part, le resserrement de la politique monétaire pèse de plus en plus sur l'économie. Nous maintenons nos prévisions de croissance de 0,8 % et 1,1 % pour 2023 et 2024, respectivement.

- Aux États-Unis, le resserrement monétaire sévère n'a jusqu'à présent qu'un impact limité sur la croissance. Le marché du travail, en particulier, reste tendu. Néanmoins, la poursuite du resserrement monétaire ainsi que le durcissement des normes de prêt dans le sillage des récents soubresauts du secteur financier finiront par faire baisser la croissance. Nous abaissons donc nos prévisions pour 2023 de 0,1 point de pourcentage, à 1,3 %, et nos prévisions pour 2024 de 0,3 point de pourcentage, à 0,3 %.

- En Chine, l'économie se redresse rapidement avec la réouverture de l'économie. Le secteur des services est en plein essor, tandis que les pressions inflationnistes faibles et décroissantes permettent aux décideurs politiques de maintenir un dosage des politiques accommodantes. Néanmoins, certains signes de faiblesse apparaissent dans l'industrie manufacturière et les exportations, en raison d'une demande mondiale toujours morose. Nous maintenons nos prévisions de croissance de 5,2 % et 4,9 % pour 2023 et 2024, respectivement.

Le pessimisme à l'égard de l'économie mondiale s'est accru à la suite de l'effondrement de trois banques américaines et du rachat de Crédit Suisse par UBS. À court terme, ces événements n'ont eu qu'un impact limité sur l'économie mondiale. La chute des prix du gaz en Europe, la résistance de l'économie américaine et la réouverture rapide de la Chine ont continué à soutenir la croissance économique au premier trimestre 2023. Malheureusement, les perspectives pour les prochains trimestres semblent plus sombres. Bien que les turbulences dans le secteur financier n'aient eu jusqu'à présent qu'un impact modeste sur la confiance des consommateurs et des producteurs, elles inciteront probablement les banques (principalement les petites banques américaines) à renforcer leurs bilans et donc à resserrer les normes de prêt. Ces normes de prêt plus strictes pourraient commencer à peser sur l'investissement et la consommation. Malheureusement, cette évolution coïncidera avec la poursuite du resserrement monétaire et contribuera donc au ralentissement de la croissance mondiale à l'avenir. En outre, les risques restent orientés à la baisse car de nouvelles turbulences dans le secteur financier, même s'il s'agit d'un risque latent, ne peuvent être exclues.

Les prix du gaz et du pétrole ont baissé, mais la fin de la tendance à la baisse est en vue

Les prix du gaz en Europe ont baissé pour le quatrième mois consécutif en mars. À 47,9 EUR par MWh, ils sont désormais inférieurs de 85 % à leur pic d'août 2022, même s'ils restent plus de deux fois supérieurs à leurs moyennes d'avant-guerre. La pression à la baisse sur les prix du gaz a été principalement causée par la diminution de la demande de gaz, en raison de la douceur de l'hiver en Europe. Par conséquent, les réserves de gaz européennes ont diminué moins que d'habitude cet hiver et se situent toujours à 55,7 % (voir figure 1). Ce taux de remplissage exceptionnellement élevé facilitera grandement le réapprovisionnement des réserves de gaz européennes. Nous prévoyons donc que les réserves de gaz européennes seront presque remplies d'ici la fin de l'automne et estimons que le risque de pénurie d'énergie est faible. Néanmoins, les marchés à terme du gaz s'attendent à une nouvelle hausse des prix dans les mois à venir, à l'approche de l'hiver 2024.

Les prix du pétrole ont également baissé en mars. Le prix du pétrole Brent a baissé de 5,4 % pour atteindre 79,7 USD le baril avant de remonter à la suite de l'annonce des réductions de production de l'OPEP+. La baisse antérieure était en partie due à la baisse des risques sur les marchés financiers à la suite des turbulences dans le secteur financier. Contrairement aux attentes, les États-Unis ne profitent pas de la baisse des prix du pétrole pour reconstituer leurs réserves stratégiques, en raison de travaux de maintenance sur deux des quatre sites où sont stockées les réserves. Toutefois, à partir du mois d'avril, les prix du pétrole devraient augmenter considérablement, l'OPEP+ ayant récemment annoncé une réduction de l'offre de pétrole d'un million de barils par jour. Les prix du pétrole ont bondi de 6 % le jour de l'annonce.

Forte baisse de l'inflation dans la zone euro

Comme prévu, l'inflation de la zone euro a fortement chuté en mars, passant de 8,5 % en février à 6,9 %. Cette baisse est due presque exclusivement à la chute de l'inflation des prix de l'énergie. Celle-ci est elle-même due à une légère baisse supplémentaire des prix de l'énergie en mars dernier, mais elle a surtout une cause assez technique, qui remonte à mars 2022. L'inflation est généralement mesurée en comparant les prix actuels à ceux d'il y a un an. En mars 2022, les prix de l'énergie (et en particulier du gaz et de l'électricité) ont fortement augmenté juste après l'invasion de l'Ukraine par la Russie. Cette hausse n'a pas été prise en compte dans les augmentations de prix mesurées en mars 2023. Cet effet de base, combiné aux récentes baisses des prix de l'énergie, a contribué à faire chuter l'inflation annuelle des prix de l'énergie de 13,7 % en février à -0,9 % en mars.

Cependant, les pressions sur les prix pour la plupart des autres composantes de l'indice des prix à la consommation restent obstinément élevées et continuent d'augmenter légèrement dans la plupart des cas. C'est particulièrement vrai pour les denrées alimentaires, dont le taux d'augmentation des prix a encore augmenté de 0,4 point de pourcentage pour atteindre 15,4 % en mars. L'inflation de base, qui exclut les prix des denrées alimentaires et de l'énergie, a également augmenté légèrement, passant de 5,6 % en février à 5,7 % en mars, principalement en raison de l'augmentation de l'inflation des services de 4,8 % à 5,0 %.

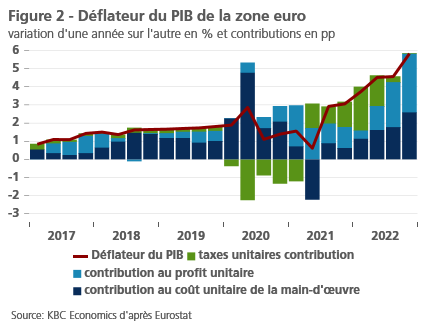

Par conséquent, le refroidissement brutal de l'inflation ne reflète pas tout à fait la pression inflationniste sous-jacente dans la zone euro. Les indicateurs avancés suggèrent que l'inflation des prix des denrées alimentaires pourrait commencer à ralentir dans les mois à venir. Mais l'inflation de base reste obstinément élevée. Une analyse du déflateur du PIB, une mesure plus large des pressions sur les prix (intérieurs) dans l'économie, montre que, outre les pressions croissantes sur les coûts salariaux, l'élargissement des marges bénéficiaires et des majorations contribue à la persistance de l'inflation de base (voir figure 2). Cette dernière pourrait être à la fois une bonne et une mauvaise nouvelle pour les tendances inflationnistes futures. Les pressions sur les coûts salariaux devraient continuer à augmenter, car les salaires devraient (partiellement) rattraper le fort rebond de l'inflation de l'année dernière (en Belgique, cela s'est déjà produit en raison de l'indexation automatique des salaires). Si cette pression salariale supplémentaire est (entièrement) répercutée sur les prix à la consommation (en maintenant ou même en augmentant les marges bénéficiaires), les perspectives d'inflation pourraient se dégrader considérablement, l'inflation de base étant plus élevée pendant plus longtemps. Toutefois, dans notre scénario de base, nous supposons qu'en raison de la morosité de la demande et de la diminution du pouvoir de fixation des prix des entreprises, les marges bénéficiaires absorberont au moins partiellement les coûts salariaux plus élevés. L'évolution plus favorable des autres coûts de production, y compris l'énergie et les biens importés, devrait atténuer les pressions inflationnistes. Dans l'ensemble, nous prévoyons un refroidissement (très) progressif de l'inflation de base. Évidemment, cette prévision reste entourée d'une incertitude considérable et les risques sont orientés à la hausse (voir aussi : KBC Economic Research Report du 24 mars 2023). Pour la zone euro, nous prévoyons un taux d'inflation moyen de 5,8 % en 2023 et encore 3,0 % en 2024.

La baisse des prix de l'énergie fait baisser l'inflation globale aux États-Unis, tandis que l'inflation de base repart à la hausse

L'inflation américaine est passée de 6 % en février à 5 % en mars. Ce recul est dû en grande partie à la baisse des prix de l'énergie, qui ont diminué de 3,5 % d'un mois sur l'autre. Les prix de l'énergie ont baissé de 6,4 % en glissement annuel. Les prix des denrées alimentaires ont stagné le mois dernier, car la baisse des prix des denrées alimentaires au niveau mondial et la diminution des prix des producteurs américains liés aux denrées alimentaires exercent une pression à la baisse sur l'inflation des denrées alimentaires.

Malheureusement, l'inflation de base reste élevée et a augmenté de 0,4 % en glissement mensuel. Elle s'établit désormais à 5,6 %, soit 0,1 point de pourcentage de plus que le mois dernier. La hausse de l'inflation liée au logement reste le principal coupable, les prix du logement ayant augmenté de 0,6 % en glissement mensuel pour atteindre 8,2 % en glissement annuel. Malheureusement, l'indice des loyers observés de Zillow, un indicateur principal du logement, a augmenté de 0,4 % en mars, ce qui indique la poursuite d'une inflation élevée du logement dans les mois à venir.

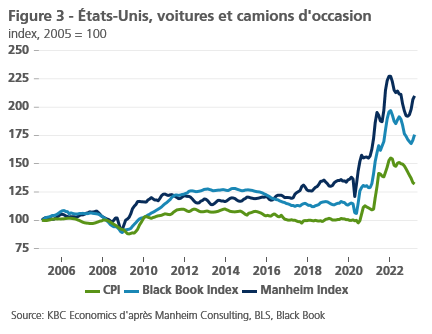

Sous l'effet de la baisse du dollar, les prix des biens ont augmenté de 0,2 % en glissement mensuel pour atteindre 1,6 % en glissement annuel, soit 0,6 point de pourcentage de plus que le mois dernier. Cette augmentation s'est produite en dépit d'une baisse des prix des voitures et camions d'occasion de 0,9 %. Comme le montrent les indicateurs avancés, cette sous-composante devrait entraîner une hausse de l'inflation des biens au cours des prochains mois (voir figure 3).

L'inflation des services (à l'exclusion des services de logement et d'énergie) a constitué une bonne surprise, puisqu'elle a augmenté de 0,1 % le mois dernier. Toutefois, cette hausse est principalement due à la baisse des prix des services de soins médicaux, qui ont diminué depuis octobre en raison d'un changement méthodologique lié au Covid. À l'exclusion des services de soins médicaux, cette composante a augmenté de 0,3% d'un mois à l'autre, en ligne avec l'inflation des salaires. Les salaires horaires moyens ont également augmenté de 0,3 % en glissement mensuel et de 4,2 % en glissement annuel, un rythme plus lent que les mois précédents, mais toujours trop élevé pour être confortable.

Dans l'ensemble, nous maintenons notre prévision d'inflation de 4,4 % pour 2023. Nous nous attendons à ce que l'inflation diminue en 2024 en raison du resserrement monétaire et des normes de prêt plus strictes, et nous abaissons donc nos prévisions pour 2024 de 0,1 point de pourcentage à 2,1 %.

Les banques centrales se recentrent sur l'inflation, alors que les inquiétudes concernant la stabilité financière s'estompent

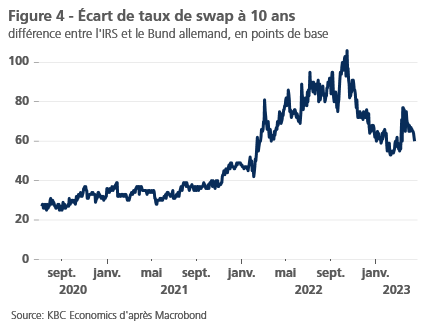

Les interventions vigoureuses des autorités fiscales, des superviseurs financiers et des banques centrales dans le monde entier, mais en particulier aux États-Unis et en Suisse, en élargissant la portée des garanties de dépôt et en fournissant les liquidités nécessaires, ont réussi à contenir les retombées potentielles des tensions dans certaines banques américaines et européennes. Ainsi, les récentes turbulences dans le secteur bancaire semblent sous contrôle et cette observation sert d'hypothèse de travail dans notre scénario de base. Cela correspond également aux attentes du marché : la forte augmentation des primes de risque pour l'exposition au secteur financier (voir figure 4) s'inverse rapidement à la suite de la crise.

Dans un contexte où les inquiétudes concernant la fragilité financière diminuent, la Fed et la BCE peuvent à nouveau se concentrer sur leur principal objectif politique, à savoir la stabilité des prix. Compte tenu de la persistance d'une inflation de base élevée aux États-Unis, la Fed devrait relever son taux directeur une (dernière) fois lors de sa réunion de mai, pour atteindre le taux terminal de 5,125 %. Le risque reste orienté à la hausse.

Nous pensons que la Fed maintiendra les taux directeurs à ce niveau maximum tout au long de l'année 2023. Toutefois, les premières baisses de taux pourraient intervenir plus tôt que prévu. Le risque d'une récession technique plus profonde aux États-Unis au second semestre 2023 (voir plus loin) et d'un nouveau resserrement des conditions de crédit nous amène à prévoir une première baisse des taux de la Fed (25 points de base) dès le premier trimestre 2024. Cela marquera le début d'un cycle d'assouplissement vers 3,375 % à la fin de 2024 et vers 2,875 % à la fin de 2025. Cette trajectoire des taux pour 2024-2025 est inférieure à celle communiquée dans les derniers "dot plots" de la Fed.

Tout en ajustant à la baisse la trajectoire des rendements américains à long terme, nous prévoyons toujours une correction à la hausse à partir des niveaux actuels jusqu'à un taux maximal de 3,70 %. La Fed devrait poursuivre son "resserrement quantitatif" (QT) - à un rythme de 95 milliards d'USD par mois - qui fonctionne comme une opération technique en arrière-plan du cycle des taux de la politique monétaire.

En ce qui concerne la BCE, nous maintenons notre point de vue antérieur, à savoir trois autres hausses de taux consécutives (25 points de base chacune), conduisant à un taux terminal de 3,75 % au début du mois de juillet 2023. Étant donné que la BCE a entamé son cycle de resserrement plus tard que la Fed et que les taux d'intérêt réels (à plus long terme) restent inférieurs à ceux des États-Unis, nous nous attendons à ce que la BCE entame également son cycle de réduction des taux plus tard. Celui-ci ne commencera pas avant le second semestre 2024. À la fin de 2025, nous prévoyons que le taux de dépôt de la BCE se situera globalement à son niveau neutre d'environ 2,25 %, ce qui est légèrement positif.

À l'instar de notre scénario pour les rendements obligataires américains, nous prévoyons une correction à la hausse au deuxième trimestre 2023 pour les rendements des obligations d'État allemandes à long terme, qui atteindront un pic de 2,70 %. Comme pour les États-Unis, nous avons revu ce pic à la baisse par rapport au mois dernier.

En ce qui concerne son QT, la BCE réduit actuellement son bilan au rythme de 15 milliards d'euros par mois (en moyenne) en ne réinvestissant pas entièrement les actifs arrivant à échéance de son portefeuille APP. Conformément aux remboursements anticipés des TLTRO à la fin de 2022, l'objectif du QT de la BCE est de retirer une partie de l'important excès de liquidités du système financier. Si les marchés continuent de bien réagir au rythme actuel, encore très modéré, du QT, le rythme mensuel moyen est susceptible d'augmenter sensiblement à partir du troisième trimestre 2023.

Même pendant les récentes turbulences temporaires sur les marchés financiers dues aux inquiétudes concernant la santé du secteur bancaire mondial, les primes de risque pays, telles qu'elles ressortent de l'écart entre les obligations souveraines de la zone euro et le Bund, sont restées globalement stables. D'une part, cela a pu refléter la conviction des marchés qu'il ne s'agissait pas d'une crise financière systémique et qu'il n'y avait pas de raison de refaire le calcul de la boucle fatale banques-souverains. D'autre part, cela a probablement aussi été le résultat de l'excès de liquidités encore important dans la zone euro, combiné à la disponibilité de l'instrument de protection de la transmission (TPI) de la BCE. Alors que l'excès de liquidité crée toujours une forte incitation à la recherche de rendement pour les investisseurs qui maintiennent les spreads souverains, la crédibilité apparente de l'IPT rassure les marchés sur le fait que la BCE ne tolérera pas d'augmentations "injustifiées" des primes de risque entre les pays souverains de la zone euro. En résumé, nous prévoyons que la normalisation à la hausse des écarts sera très progressive et modérée au cours de la période de prévision.

La confiance économique vacille dans la zone euro

Dans la zone euro, l'évolution hésitante des indicateurs de confiance brosse un tableau quelque peu mitigé du dynamisme - ou du manque de dynamisme - de l'économie. L'amélioration continue et marquée des indices PMI du secteur des services est la plus remarquable. L'indicateur a rebondi de 52,7 en février à 55,0 en mars, bien au-dessus du niveau neutre de 50, ce qui indique une nette amélioration du climat dans les secteurs des services. Toutefois, la nette amélioration des indicateurs de confiance PMI pour le secteur des services doit être quelque peu nuancée. Les dernières enquêtes de confiance plus larges de la Commission européenne (CE) pour les secteurs des services indiquent un léger affaiblissement de la confiance. En revanche, pour le secteur manufacturier, tant les PMI que les enquêtes de confiance de la Commission européenne indiquent un (léger) affaiblissement de la confiance.

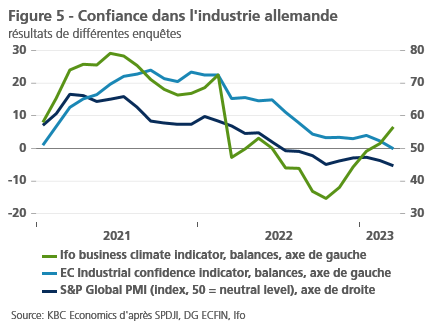

À première vue, ce dernier n'est pas très rassurant, d'autant plus que la reprise de la confiance dans l'industrie au cours des derniers mois n'a pas été très forte. Une analyse des indicateurs de confiance au niveau national suggère que la confiance s'affaiblit en particulier dans l'industrie allemande. Dans les autres grands pays de la zone euro, nous observons une (légère) amélioration de la plupart des indicateurs de confiance dans le secteur manufacturier. Cette évolution est donc plus rassurante. Heureusement, les indicateurs nationaux relatifs à l'industrie manufacturière allemande brossent également un tableau plus encourageant que l'indice PMI et l'indicateur CE. En outre, selon les enquêtes de l'institut Ifo, la confiance continue de se rétablir (voir figure 5).

Tout cela confirme notre évaluation actuelle selon laquelle la zone euro dans son ensemble, et probablement l'Allemagne aussi, évitera une récession (technique) après deux trimestres consécutifs de croissance économique négative au cours de l'hiver dernier. Toutefois, la croissance restera particulièrement faible. En effet, les consommateurs restent également très prudents. Les gains de pouvoir d'achat liés à la baisse des prix de l'énergie sont, pour l'instant, neutralisés par la forte hausse des prix des denrées alimentaires. Le resserrement de la politique monétaire de la BCE commencera également à peser de plus en plus sur les choix économiques en matière de consommation et d'investissement. Par conséquent, la reprise de la confiance des consommateurs s'est arrêtée en mars, la laissant bloquée à des niveaux inférieurs à la neutralité pour l'instant. Dans les secteurs des services et du commerce de détail, cela se traduit par des perspectives de développement de la demande en demi-teinte dans les mois à venir.

Dans l'ensemble, les nouvelles informations confirment notre scénario d'une croissance économique très faible mais positive dans la zone euro. Nous avons donc laissé inchangées nos prévisions de croissance du PIB réel à 0,8 % pour 2023 et 1,1 % pour 2024. Pour la France, la prévision de croissance pour 2023 a été abaissée de 0,1 point de pourcentage à 0,7 % en raison des nombreux jours de grève, tandis que le taux de croissance attendu pour l'économie néerlandaise a été augmenté de 0,1 point de pourcentage à 1,5 % en raison d'une révision des chiffres historiques.

Le resserrement des conditions financières pèsera sur la croissance américaine

La poursuite du resserrement monétaire ne semble pas, pour l'instant, avoir un impact important sur la croissance américaine. Les dépenses de consommation américaines restent saines et le marché de l'emploi se porte bien. Le marché du travail a enregistré une forte hausse de 236 000 emplois non agricoles en mars. Le taux de chômage a baissé de 0,1 point de pourcentage pour atteindre 3,5 %, tandis que le taux de participation a augmenté de 0,1 point de pourcentage pour atteindre 62,6 %. Le marché du travail présente toutefois quelques signes de faiblesse. Les services de travail temporaire, un indicateur avancé de l'emploi futur, ont diminué en mars. Par ailleurs, les offres d'emploi sont tombées à 9,9 millions en février, soit une baisse de 12 % par rapport au pic de décembre. En conséquence, le ratio clé du marché du travail pour la Fed - le nombre d'offres d'emploi divisé par le nombre de chômeurs - est tombé à 1,67, le niveau le plus bas depuis novembre.

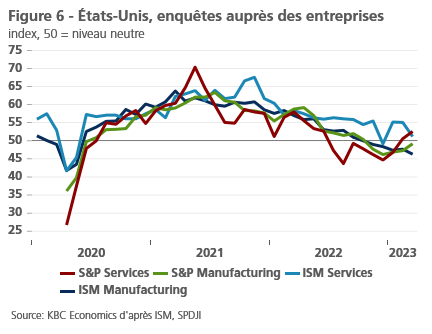

En outre, les récents problèmes du secteur financier américain semblent avoir eu un impact sur les indicateurs de confiance. L'indice de confiance des consommateurs de l'Université du Michigan a reculé de 5 points pour s'établir à 62, mais reste supérieur de 12 points au niveau le plus bas atteint en juin 2022. L'indice de confiance des consommateurs du Conference Board a toutefois augmenté de 0,8 point. Les indicateurs de confiance des entreprises ont également légèrement baissé dans l'ensemble (voir figure 6). Rappelons que le climat des affaires dans le secteur le plus important de l'économie américaine - l'ISM des services - a connu un recul généralisé en mars, les détails du rapport étant assez décevants (fortes baisses des sous-indices des nouvelles commandes et de l'emploi).

Dans l'ensemble, sur une base trimestrielle annualisée, nous maintenons notre prévision de croissance de 2 % pour le premier trimestre, tandis que nous abaissons notre prévision de croissance pour le deuxième trimestre de 0,8 % à 0,4 %.

Les perspectives de croissance pour les trimestres suivants sont toutefois moins réjouissantes. Le resserrement monétaire ne sera pas le seul facteur de ralentissement de la croissance, le resserrement des normes de prêt le sera également. Après l'effondrement de la SVB, les petites banques commerciales américaines ont subi, en l'espace de deux semaines seulement, des sorties de dépôts d'un montant de 232 milliards d'USD (4,1 % de leurs dépôts totaux), principalement au profit de banques plus importantes et de fonds du marché monétaire. Pour consolider leurs bilans, ces petites banques vont probablement resserrer les conditions de crédit, ce qui aura un impact négatif sur la croissance américaine. Nous avons donc revu à la baisse nos prévisions de croissance pour S2 2023 et S1 2024. Au total, nous avons abaissé nos prévisions pour 2023 et 2024 de 0,1 et 0,3 point de pourcentage respectivement, à 1,3 % et 0,3 %.

La fin de la politique zéro-covid stimule le secteur des services en Chine

La décision du gouvernement chinois, à la fin de l'année dernière, d'abandonner sa politique de "zéro-covid" a ouvert la voie à un fort rebond économique en 2023. Le premier trimestre étant désormais derrière nous, nous pouvons conclure que le rebond économique est en fait en cours, mais qu'il se déroule actuellement à un rythme modeste. C'est ce que confirment les premières données concrètes pour janvier-février. Par rapport à la même période de l'année dernière, le commerce de détail a augmenté de 3,5 % et la production industrielle de 2,4 %, des augmentations qui restent (étonnamment) modérées dans une perspective à long terme. En outre, la croissance des composantes de biens durables du commerce de détail est restée négative, les ventes de voitures ayant baissé de 9,4 % et celles d'appareils ménagers de 1,9 % par rapport à la même période de l'année précédente. Les investissements en actifs fixes sont également restés relativement faibles, la croissance des investissements immobiliers en glissement annuel s'étant améliorée, mais restant profondément négative (-5,7 %). Cela suggère que pour l'instant, les investisseurs continuent de bouder le secteur immobilier, malgré quelques améliorations récentes et prudentes de la dynamique des prix mensuels dans l'immobilier résidentiel commercialisé en février.

En ce qui concerne l'avenir, nous prévoyons une nouvelle accélération de la croissance dans le secteur des services sur la base de données PMI solides au 1er trimestre. Les données PMI pour le secteur des services ont augmenté depuis le début de l'année 2023 et sont maintenant bien en territoire expansionniste. Dans le secteur manufacturier, les données PMI ont été plus mitigées au premier trimestre et affichent une grande volatilité. Certaines des améliorations observées en février se sont à nouveau inversées en mars et les niveaux globaux de l'indice PMI sont inférieurs à ceux du secteur des services. Si l'on examine les sous-composantes, on constate une faiblesse particulière des commandes à l'exportation, due à la faiblesse de l'environnement extérieur. À l'avenir, sur la base des indicateurs de confiance des producteurs, nous nous attendons à ce que le secteur des services soutienne davantage la croissance que le secteur manufacturier.

Pour l'instant, nous maintenons nos perspectives de croissance et d'inflation inchangées, mais des corrections à la baisse sont possibles à l'avenir si l'accélération attendue de l'activité économique (en particulier intérieure) ne se matérialise pas (entièrement). Nous continuons également à penser que la Banque populaire de Chine réduira le taux de sa facilité de prêt à moyen terme dans le courant de l'année, à la suite d'autres mesures de soutien prises au début de l'année (notamment une réduction du ratio des réserves obligatoires pour la plupart des banques en mars et la poursuite des injections de liquidités dans le système bancaire par le biais de la facilité de prêt à moyen terme).

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 11 avril 2023, sauf indication contraire. Les positions et prévisions fournies sont celles du 11 avril 2023.