BCE: un report, pas un abandon

Jeudi prochain devrait être une journée importante pour la BCE. Nous nous attendons à une révision en profondeur du plan pour 2022, que la banque centrale venait seulement de coucher sur papier en décembre. Ce revirement soudain a été exprimé verbalement début février par la présidente de la BCE, Lagarde. Un peu plus d’un mois plus tard, une sombre réalité a rattrapé Francfort. Conclusion: le plan est reporté, pas abandonné.

Lors de la réunion de politique de février, Lagarde a évoqué les inquiétudes unanimes concernant l’inflation et son impact sur les consommateurs. Contre toute attente, la hausse moyenne des prix en janvier, publiée la veille de la réunion de la BCE, a augmenté jusqu’à atteindre 5,1%. Un record battu dès le mois de février (5,8%)… Une analyse approfondie s’imposait. Lagarde a déclaré que la réunion de mars serait l’une des plus importantes de ces dernières années.

Depuis lors, l’environnement a radicalement changé. La menace russe le long de la frontière ukrainienne s’est transformée en invasion directe, et l’impact économique peut être considérable. L’économiste en chef de la BCE, Lane, tablait sur 0,3-0,4% – mais c’était avant l’escalade du début de la semaine dernière. Depuis lors, une solution rapide au conflit semble plus improbable que jamais. L’inflation est le canal principal. Les prix des matières premières explosent. C’est le cas non seulement du pétrole (presque 130 dollars/baril) et du gaz (un énième record), mais aussi du cuivre, du palladium, du nickel, des céréales et du blé. La zone euro étant un grand importateur de nombre de ces ressources, l’affaiblissement continu de l’euro accélère cette évolution. Le revenu disponible est sous pression et les investissements (intensifs en énergie) sont reportés ou annulés pour cause de rentabilité insuffisante. Presque tous les gouverneurs de la BCE qui se sont exprimés la semaine dernière ont plaidé en faveur d’une position attentiste au vu des circonstances, même s’il devait s’avérer jeudi que l’inflation dépassera l’objectif de 2% à moyen terme. Car pour qu’il soit possible d’évaluer les retombées économiques du conflit, les choses doivent d’abord se calmer.

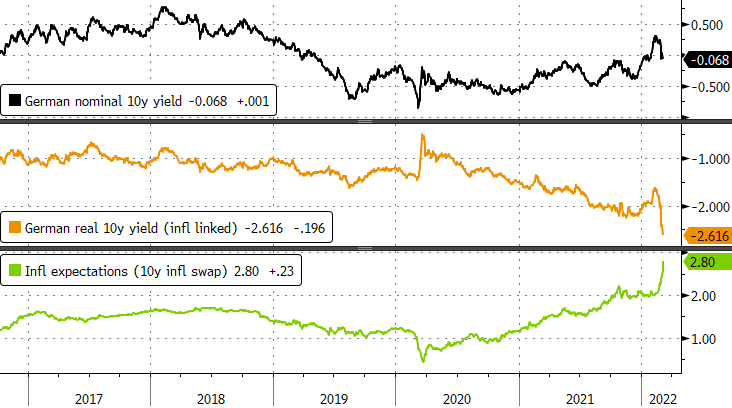

En attendant, les marchés financiers ont tempéré les attentes. Les prévisions d’inflation ont grimpé à 2,8% (!), mais les taux allemands (réels) ont perdu plusieurs dizaines de points de base en un rien de temps. L’effet “valeur refuge” a renforcé ce mouvement: les taux swap européens ont par exemple mieux résisté. Contrairement aux taux allemands, la partie courte de la courbe des swaps européenne se maintient encore au-dessus des niveaux qui précédaient le revirement verbal. Cela implique que le marché n’abandonne pas complètement l’idée d’une normalisation de la BCE. Un taux d’intérêt de la facilité de dépôt positif – ce qui correspondrait à deux relèvements des taux d’intérêt – n’est peut-être plus prévu pour 2022, mais le marché monétaire s’accroche à la perspective d’un taux d’intérêt de 25 points de base d’ici la fin de l’année. C’est d’ailleurs toujours notre scénario de base. Nous attendons avec impatience le mois d’avril, au plus tard juin, pour la communication officielle relative à l’arrêt des achats nets au troisième trimestre, ce qui ouvrira la voie à un relèvement des taux d’intérêt. Pour la monnaie unique européenne, la situation n’est pas des plus réjouissantes. L’euro n’offre que peu, voire pas du tout de résistance aux autres devises importantes. Et la BCE ne peut pas y faire grand-chose: il faudra d’abord que le climat général s’améliore. La semaine dernière, le cours EUR/USD est passé sous la barre de 1,10 et se négocie actuellement à 1,085. D’un point de vue technique, la voie est ouverte vers les planchers du coronavirus, aux alentours de 1,06.

Les taux réels allemands (à 10 ans) s’effondrent, mais les anticipations inflationnistes augmentent fortement à l’approche de la réunion de la BCE