Powell: qui m’aime me suive?

Cette semaine, toute une série de banques centrales décident de leur politique: la Reserve Bank of Australia mardi et la BCE, la Banque d’Angleterre (BoE) et la banque nationale tchèque (CNB) jeudi. Virtuellement tous les banquiers centraux partagent l’idée que l’économie peut se passer d’un soutien de crise et que l’inflation restera élevée plus longtemps que prévu. Dès lors, dans la plupart des cas, la réaction (ou l’absence de réaction) sera surtout révélatrice de la philosophie de la banque centrale en question plutôt que de divergences sous-jacentes dans l’évolution économique.

Pour la CNB, inutile de se demander si le président Rusnok et ses collègues partageront (plus rapidement et de manière plus agressive) l’analyse et la stratégie de la Fed: depuis un moment déjà, ils devancent le peloton monétaire. Un nouveau relèvement des taux d’intérêt de 75 pb, à 4,5%, est tout à fait envisageable. Ensuite, il faudra réfléchir à la mesure dans laquelle des resserrements supplémentaires sont souhaitables… Car même pour la CNB, 5%, c’est beaucoup.

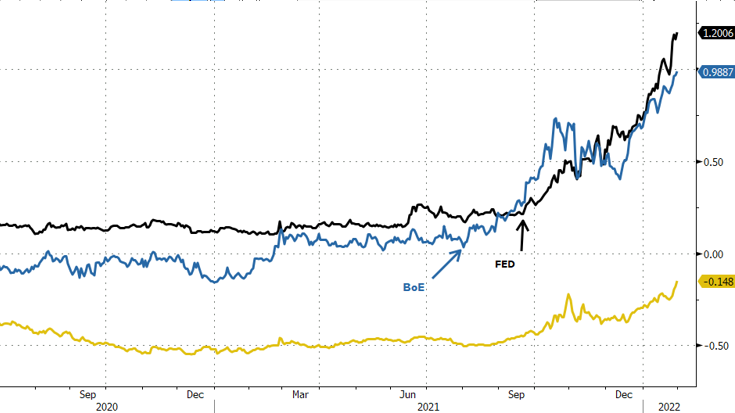

La Banque d’Angleterre devrait adhérer à l’analyse de la Fed. Après un relèvement “de mise en bouche” (+15 pb à 0,25% en décembre), toutes les conditions sont remplies pour le début d’un véritable cycle. Une augmentation à 0,50% marquera “automatiquement” le début du démantèlement du portefeuille obligataire. Bien que la BoE ait jusqu’à récemment indiqué que le resserrement monétaire nécessaire pour ramener “à terme” l’inflation à 2% serait relativement limité, le marché table désormais sur près de 5 relèvements des taux cette année!

La RBA est l’une des banques centrales qui sont restées à la traîne, bien que l’inflation australienne augmente plus vite que prévu. Pour la maintenir durablement dans la fourchette de 2 à 3%, la RBA s’intéresse surtout au marché du travail et en particulier, à la croissance salariale. Pour Lowe et ses collègues, celle-ci est encore trop faible, même si le marché de l’emploi devient serré. Néanmoins, la RBA devrait mettre un terme à ses achats d’obligations. Reste à savoir quand le premier relèvement des taux suivra. À la fin de l’année dernière, la RBA avait déjà laissé entendre que cela pourrait être fin 2023, voire 2024… Quant au marché, il table sur un premier relèvement en juin ou en juillet.

Last but not least: la BCE, l’un des membres les plus fidèles de la “team temporary”. La BCE a déjà décidé de mettre un terme au PEPP en mars. Afin de rendre la transition plus fluide, il y aura une augmentation temporaire du programme d’achat d’actifs (APP) régulier, qui sera ensuite ramené au taux actuel de 20 milliards d’euros par mois au quatrième trimestre. Comme la BCE s’en tient à la séquence selon laquelle les achats d’obligations doivent cesser avant qu’il n’y ait de relèvements de taux, Lagarde, Lane et les autres répètent à l’envi qu’un relèvement n’est pas à l’ordre du jour en 2022. Ne jamais dire jamais… mais nous estimons peu probable que la BCE laisse déjà tomber le “compromis” de décembre. Dans le meilleur des cas, l’on peut s’attendre à des déclarations générales comme quoi la BCE enrayera l’inflation si cela s’avère impératif. Les chiffres de l’inflation européenne de janvier seront publiés mercredi. Pour des raisons techniques, l’inflation pourrait s’essouffler temporairement après le pic de 5% atteint en décembre. Le niveau spectaculaire de l’inflation belge (7,6%) ne pèsera pas assez dans la balance. Nous espérons nous tromper, mais il est probablement trop tôt pour prévoir un changement de cap du côté de la BCE. Il faudra attendre de nouvelles perspectives en mars ou en juin. En ce qui concerne les anticipations de relèvements des taux d’intérêt de la BCE, le marché a appris la prudence. Pourtant, les investisseurs tablent déjà sur deux relèvements de 10 points de base du taux d’intérêt de la facilité de dépôt vers la fin de l’année. Nous restons à l’affût pour repérer les signaux (discrets) d’un revirement potentiel.

L’UEM, le Royaume-Uni et les taux à 2 ans américains: différences philosophiques entre les banques centrales