Enfin: 2% d’inflation au Japon

C’est enfin arrivé: en mai, l’inflation au Japon a atteint l’objectif de 2% fixé par la Banque du Japon (BoJ). La hausse générale des prix a doublé, passant de 1,2% à 2,5%. L’inflation apurée des aliments frais est passée de 0,8% à 2,1%. Une mesure encore plus restreinte, qui fait abstraction à la fois des aliments frais et de l’énergie, n’atteint pas encore ces 2%, mais est elle aussi très clairement à la hausse avec une augmentation de -0,7% à 0,8%. La banque centrale du Japon n’avait plus atteint son objectif depuis 2014-2015. À l’époque, l’inflation avait d’ailleurs reçu un coup de pouce sous la forme d’une série de hausses d’impôts. En corrigeant de cet élément artificiel, il faut en revenir à une brève période en 2008 pour retrouver la dernière réalisation en date de l’objectif d’inflation.

Parmi les économies avancées, le Japon est pour ainsi dire le dernier bastion d’une politique monétaire extrêmement souple. La banque centrale est devenue experte dans la maîtrise de la courbe des taux – yield curve control, dans le jargon. Elle maintient l’extrémité courte sous contrôle en appliquant un taux directeur à -0,1%. L’objectif pour les durées plus longues (10 ans) est fixé à 0%. Pour y parvenir, la BoJ achète des obligations d’État. Elle laisse toutefois une certaine latitude au marché, avec des marges de tolérance de 25 pb de part et d’autre de l’objectif de 0%. Ces dernières semaines, cette marge supérieure a été sous forte pression. La hausse générale et globale des taux d’intérêt a également atteint le Japon. La BoJ a réagi avec fermeté: depuis fin avril, elle fait chaque jour preuve de libéralité et achète autant qu’il faut pour préserver la limite supérieure de 0,25. Elle ne se limite d’ailleurs pas aux obligations d’État, mais inclut également des obligations d’entreprise et des fonds liés aux actions et à l’immobilier dans son portefeuille.

Maintenant que l’inflation a atteint et même dépassé l’objectif, un changement s’annonce-t-il? La BoJ n’est pas la Riksbank suédoise, la RBA australienne ou même la BCE. Après avoir longtemps nié les faits, celles-ci se sont finalement rendues à l’évidence ou sont en passe de le faire, bien qu’à contrecœur. Cependant, par l’entremise de son président Kuroda, la BoJ a déjà clairement laissé entendre que la politique monétaire ne changerait guère. Il cite deux raisons à cela. Tout d’abord, au mois d’avril tout comme il y a huit ans, l’inflation a bénéficié d’un coup de pouce statistique. La baisse des tarifs téléphoniques de l’année dernière est exclue de la comparaison depuis le mois d’avril, ce qui a fait gagner 1 ppt. Comme deuxième argument, Kuroda évoque la nature de l’inflation, qu’il déclare principalement induite par l’offre et les prix de l’énergie, deux facteurs auxquels la banque centrale ne peut pas faire grand-chose. Toujours selon le président de la BoJ, ce n’est pas nécessaire non plus: tant que la croissance des salaires ne s’accélère pas ou pas assez, toute poussée inflationniste se résorbera d’elle-même. Bien sûr, ce même argument a été longtemps répété en Suède, en Australie et en Europe…

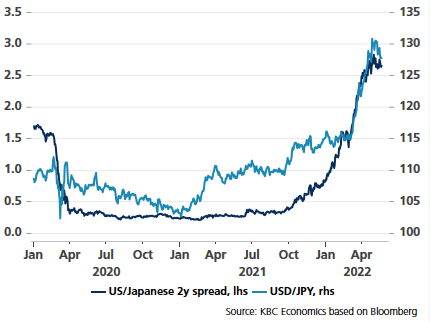

Les marchés n’attendaient en fait pas grand-chose d’autre de la part de la banque centrale, comme en atteste la réaction stoïque du yen et des taux japonais après la publication du taux d’inflation. Pour l’instant, les incertitudes liées à la croissance accordent un répit à la BoJ. Le taux japonais à 10 ans laisse le plafond de 0,25% inchangé. De manière plus générale, les marchés des taux (de base) sont entrés dans une phase de consolidation. De ce fait, l’avantage des taux (américains) n’augmente plus, ce qui offre même un peu d’oxygène au yen aux abois. Le cours USD/JPY a quitté ses sommets historiques en deux décennies, autour de 130, pour s’établir à un niveau de 127,5 toujours faible pour le yen. Mieux vaut que le raisonnement de Kuroda s’avère bientôt justifié. Si l’inflation ne baisse pas assez vite (voire grimpe encore), l’obstination de la BoJ aura un prix, notamment sur le marché des changes.