Stagflation, slowflation ou broadflation en Belgique?

Slowflation: se définit comme un ralentissement important de la croissance économique, en particulier dans les fragiles économies européennes, et une inflation élevée qui perdure. Cette thèse est le fil rouge des dernières prévisions du FMI, qui revoient à la baisse les prévisions de croissance de la zone euro pour 2022 de 1,1 point de pourcentage, à 2,8%, et portent les prévisions d’inflation à 5,3%. Pour la Belgique, le FMI table sur une croissance annuelle moyenne de 2,1% et sur une inflation avoisinant les 8%, ce qui correspond aux prévisions d’avril de KBC Economics.

Reste à savoir si ce scénario de slowflation se réalisera pleinement. Les indicateurs de tendance renvoient une image mitigée. D’une part, les indicateurs de sentiment économique (par exemple, les PMI pour la zone euro ou les États-Unis) se maintiennent à des niveaux élevés. Nous remarquons toutefois un écart sous-jacent entre la stagnation dans l’industrie manufacturière axée sur les exportations et un mouvement de rattrapage dans les économies de services domestiques. La question est de savoir pendant combien de temps celles-ci continueront à jouer leur rôle moteur? La confiance des consommateurs européens a été fortement ébranlée. Les modèles de prévision immédiate indiquent un ralentissement de la croissance, mais celle-ci reste positive.

Mauvais présage?

De nouveaux chiffres concrets sont donc plus que bienvenus. Pour la zone euro, la Belgique a ouvert le bal hier. Généralement, les chiffres belges boxent au-dessus de leur catégorie. C’est parce qu’en tant que petite économie ouverte, l’économie belge “subit” les tendances des pays voisins plus grands, de sorte que ses chiffres ont – en temps normal – une certaine valeur prédictive des tendances dans la zone euro. Constat: conformément aux attentes, l’inflation CPI belge s’est stabilisée à 8,3%, mais l’inflation de base sous-jacente a encore augmenté à 4,08% en glissement annuel. La croissance est retombée à 0,3% au premier trimestre. La croissance dans la construction (0,8%) et les services (0,5%) a été partiellement compensée par la contraction de la production industrielle (-0,8%). Ces chiffres suggèrent un net ralentissement depuis le début de la guerre menée par la Russie.

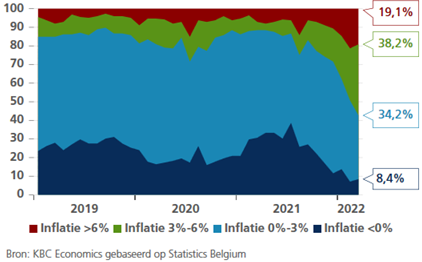

Inflation généralisée

Mais plus encore que les chiffres agrégés, les données sous-jacentes traduisent un problème. Bien que l’inflation soit encore en grande partie due aux énormes hausses de prix sur les marchés des matières premières, les signes d’une expansion se multiplient. C’est-à-dire que la pression sur les prix ne se limite plus à un petit nombre de catégories de produits, mais se généralise à toute vitesse. Alors que jusqu’en juillet 2021, la grande majorité des catégories (87% des biens et des services) connaissaient des hausses de prix inférieures à 3%, nous constatons à présent que plus de la moitié des catégories (57%) subissent une inflation supérieure à 3%. C’est le signe clair d’un problème d’inflation croissant en Belgique (broadflation). Un problème qui se pose d’ailleurs dans toute la zone euro, et qui devient de jour en jour plus pressant…

Belgique – Répartition des biens et services en CPI avec un certain taux d’inflation (en % du nombre total de biens et de services en CPI)