Mise au placard des tendances du marché

Un seul chiffre mensuel: c’était apparemment tout ce dont le marché avait besoin pour mettre au placard les tendances dominantes, à savoir un dollar (plus) fort, la chute des bourses et la hausse des taux. Revenons-en à jeudi dernier pour y voir plus clair.

À 14:30:00 précises, le Bureau of Labor Statistics américain a publié le taux d’inflation pour le mois d’octobre. Les prévisions ont été démenties sur toute la ligne et pour une fois, elles étaient trop élevées. La hausse générale des prix équivaut aux 0,4% du glissement mensuel de septembre. L’inflation en base annuelle a reculé de 8,2% à 7,7%, au lieu des 7,9% prévus. À l’exclusion de l’énergie et de l’alimentation, la dynamique mensuelle de la mesure d’inflation sous-jacente a diminué de moitié, à 0,3%, et le chiffre en glissement annuel s’élève “seulement” à 6,3%, plutôt qu’à un quasi statu quo de 6,5%. Nous pourrions entrer dans les détails et énumérer des mises en garde contre les généralisations et les conclusions hâtives, mais pour un lundi, nous préférons proposer une lecture plus légère. Et pour importantes qu’elles soient, le marché ne s’intéresse guère à ces nuances: la lumière au bout du tunnel, c’est tout ce qui compte.

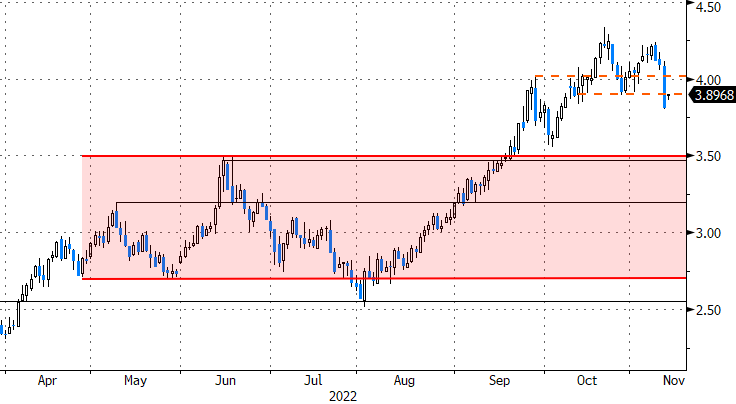

Dans le monde développé, la banque centrale américaine (Fed) est à l’avant-garde de la lutte contre l’inflation. Son approche agressive s’est exprimée sur le marché à travers les trois grandes tendances susmentionnées. Mais depuis 14:30:01, il n’est plus question de cette trinité financière pour l’instant. Les indécis, qui se demandaient encore si la prochaine intervention de la Fed s’élèverait à 50 ou à 75 pb, sont désormais convaincus que l’approche sera plus modérée. Le marché va encore plus loin et défie Powell, qui projetait un taux directeur final supérieur aux 4,50-4,75% des prévisions de septembre lors de la dernière réunion de politique. Nous sommes d’avis que cela se traduit par un taux “bien au-delà de 5%” – mais le marché n’est plus d’accord. Le taux américain à deux ans s’est effondré de 25 points de base et a testé un premier soutien autour de 4,25%. Le taux à dix ans a perdu pour 30 pb de références techniques, à 4% et 3,9%. Le prochain niveau de support est de 3,5%. Euphorie sur Wall Street: la bourse la plus sensible aux taux, le Nasdaq, a engrangé en deux jours un bénéfice de plus de 9%. L’indice a clôturé la semaine au-delà de 11.219, un niveau testé deux fois en octobre, mais sans succès jusqu’alors. Et puis, il y a eu le dollar, mis à mal sur tous les fronts. Sur une base pondérée des échanges commerciaux (DXY), le billet vert a perdu le niveau de soutien du précédent sommet cyclique de juillet (109,29), avant de tomber sous le plancher correctif d’août et septembre (107,6). Il y a un mois et demi, le DXY cotait encore juste en dessous de 115. Quant à la paire dollar et yen, fréquemment divergente dans les graphiques, elle est passée de USD/JPY 146,5 à 138,8 la semaine dernière. L’euro est remonté d’un niveau inférieur à la parité à l’importante zone de résistance de EUR/USD 1,035/1,037.

Plusieurs gouverneurs de la Fed, dont Daly, Mester et Waller, mais aussi la secrétaire américaine au Trésor Janet Yellen, ont rapidement exhorté à la prudence. Une hirondelle ne fait pas le printemps… Mais le marché ne l’entend pas de cette oreille. Cela en dit long sur l’avenir immédiat: cette correction sur les tendances en place pourrait durer un certain temps. Dans les deux semaines à venir, il y aura peu de statistiques économiques majeures susceptibles de ramener les marchés financiers à la réalité. En outre, les conditions globales du négoce sont de nature à renforcer les tendances actuelles. La liquidité générale a déjà considérablement diminué, en particulier sur les marchés obligataires. À l’approche de Thanksgiving (24 novembre), il est peu probable que cela s’améliore.

Le taux américain à dix ans perd deux zones de support en une journée