L’OPEP+ réduit fortement sa production

Hier, lors d'une réunion à Vienne, l’OPEP+ a décidé de réduire ses quotas de production de 2 millions de barils par jour (mpj). En réalité, cette coupe ne devrait s'élever "qu'à" 1,3-1,5 mbj (environ 1,5 % de l’offre mondiale de pétrole), vu que le cartel et ses partenaires peinent déjà à atteindre leurs quotas aujourd'hui. La réaction du marché ne s’est donc pas fait attendre et le cours du baril est repassé au-dessus des 93 dollars.

Réduction de l’OPEP+

Ce brusque renversement s'explique par une décision stratégique de mieux aligner la production de pétrole sur les évolutions macroéconomiques. Face à la perspective d'un ralentissement de la croissance économique – et même d'une récession dans de nombreux cas –, l’OPEP+ entend logiquement soutenir le cours de l'or noir (et donc ses revenus). Contrairement à la décennie précédente, ces pays n'ont pas à s’inquiéter d’une éventuelle perte de parts de marché. Les producteurs de pétrole de schiste américains réagissent en effet désormais de manière beaucoup plus réservée à la hausse des prix pétroliers, notamment à cause de l’avenir de plus en plus incertain de cette l’industrie dans le cadre de la lutte contre le changement climatique. L’OPEP+ pourrait donc encore sabrer sa production, malgré un marché déjà très serré d’un point de vue historique.

Libération des SPR prolongée ?

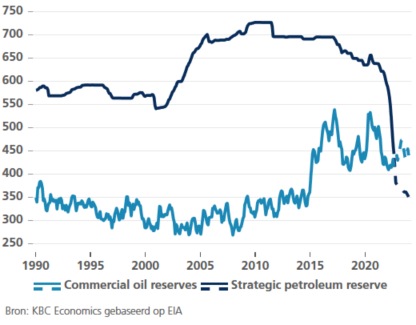

La décision définitive autour de la libération des réserves de pétrole stratégiques (SPR) est par ailleurs très attendue. Depuis l’invasion russe de l’Ukraine, plusieurs économies avancées, États-Unis en tête, ont décidé de libérer une partie de leurs stocks stratégiques. Ainsi, depuis mars, Washington a injecté en moyenne 750 000 barils de pétrole par jour sur le marché dans le but de faire baisser les prix à la pompe (avec un œil sur les prochaines élections ?). Joe Biden n'est pas le premier président américain à puiser dans ces réserves. Certains de ces prédécesseurs l'ont également fait. Mais, dans cette crise, les libérations sont un peu plus importantes et durent un peu plus longtemps. Les réserves de pétrole stratégiques ont ainsi quasiment diminué de moitié (voir le graphique). À l’origine, ces libérations devaient prendre fin en septembre, mais de plus en plus de voix au Congrès américain plaident en faveur d'une poursuite du programme. Ne serait-ce que parce que l’embargo européen sur les importations de pétrole russe va bientôt commencer, avec probablement des conséquences négatives sur l’équilibre du marché et une forte réorientation des flux pétroliers. Il est peu probable qu’un tel glissement de la demande se fasse sans heurts.

Prix élevés pour longtemps ?

D’un point de vue structurel, la diminution des investissements dans le pétrole de schiste américain et les sanctions occidentales à long terme (par ex. sur la technologie d’extraction) à l’encontre de la Russie, l’un des plus grands producteurs de pétrole au monde, mettent les coûts de production sous pression. À cela s'ajoute le fait que les stocks stratégiques devront tôt ou tard être reconstitués (le président Biden envisage à cet égard de racheter du pétrole lorsque le prix du marché sera repassé sous la barre des 80 dollars le baril). Tout cela laisse présager une hausse plutôt qu'une baisse structurelle de l'or noir. Indépendamment de cette tendance, la décision prise hier par l’OPEP+ souligne une nouvelle fois ce constat : les marchés de l’énergie resteront particulièrement volatils à court terme.

Oliereserves VS, in miljoenen vaten