Chute de dominos

Un peu partout, le débat fait rage. Pendant combien de temps la politique monétaire peut-elle et doit-elle rester extrêmement souple afin de donner toutes ses chances à l’économie, sans pour autant faire dérailler l’inflation ou provoquer des déséquilibres financiers? Les grandes banques centrales (la Fed, la BCE, la BoE…) maintiennent le cap. Plusieurs banques centrales “plus petites” sont déjà un peu plus avancées et préparent une normalisation monétaire. La motivation n’est pas toujours la même. Certains pays (le Canada, la Norvège, la Tchéquie) ont bon espoir que la reprise sera assez vigoureuse et qu’un soutien ne sera plus vraiment nécessaire. D’autres se trouvent en quelque sorte dos au mur en raison d’une accélération de l’inflation (la Hongrie, certains pays émergents). Ce matin, un nouveau membre s’est joint au premier groupe: la Nouvelle-Zélande. À la mi-2022, la RBNZ pourra entamer le cycle de resserrement et relever son taux directeur à 1,5% fin 2023.

À première vue, le communiqué de politique reste prudent. L’économie pourrait encore avoir besoin d’un peu de soutien. C’est pourquoi le taux directeur est maintenu à 0,25%. La RBNZ continue à acheter des obligations dans le cadre de l’enveloppe de 100 milliards de dollars néo-zélandais et continue à appuyer l’octroi de crédits aux entreprises. Après une contraction attendue au cours de l’exercice précédent (2020/21, -0,9%), la RBNZ table sur une croissance de 3,8% cette année et de 3,3% l’année prochaine, de sorte que l’économie retrouvera son plein potentiel pendant l’horizon de politique. La croissance est encore qualifiée “d’inégale”. Le secteur des services, dans une large mesure le tourisme, éprouve des difficultés, car seuls les voisins australiens sont pour l’instant les bienvenus dans la bulle trans-tasmanienne. Après un refroidissement au premier trimestre, la consommation privée se rétablira, soutenue par une politique fiscale toujours généreuse. Le pic du chômage (5,2% en septembre) est également passé. La RBNZ admet même que le plein emploi est plus proche que prévu initialement. C’est une bonne nouvelle en soi, même si la poursuite de la croissance de l’emploi n’est pas courue d’avance – car la demande de travail n’est pas toujours satisfaite par une main-d’œuvre disposant des compétences adéquates. L’inflation a grimpé à 1,5% en glissement annuel au premier trimestre, mais pourrait atteindre 2,6% en raison des “facteurs temporaires”. Après un “repli” (1,7% en 2022), l’inflation reste proche du milieu de la zone cible de la RBNZ, de 1,0%-3,0%. (1,9% en 2023, 2,2% en 2024.)

Récemment, les prix élevés de l’immobilier (en raison de la faiblesse des taux d’intérêt) étaient encore un sujet chaud en Nouvelle-Zélande: le gouvernement a même obligé la banque centrale à prendre ce facteur en considération de manière plus explicite dans sa politique. À cet égard, la RBNZ voit à présent la pression retomber, notamment en raison de l’augmentation de l’offre de logements et des mesures relatives à l’octroi de crédit.

Ce matin, le virage de la RBNZ était subtil, mais réel. En février, il n’était pas encore question de normalisation des taux et même une baisse des taux n’était pas exclue. À présent, la voie est ouverte à une normalisation (conditionnelle), avec un premier relèvement des taux au deuxième semestre 2022. Ce n’est pas anodin. Le programme d’achat d’obligations pourrait aussi ralentir, si bien que l’enveloppe ne serait pas épuisée en mars de l’année prochaine. L’explication est avant tout technique: une réduction de l’offre d’obligations en raison d’un déficit en baisse. Mais c’est évidemment aussi un signe de reprise.

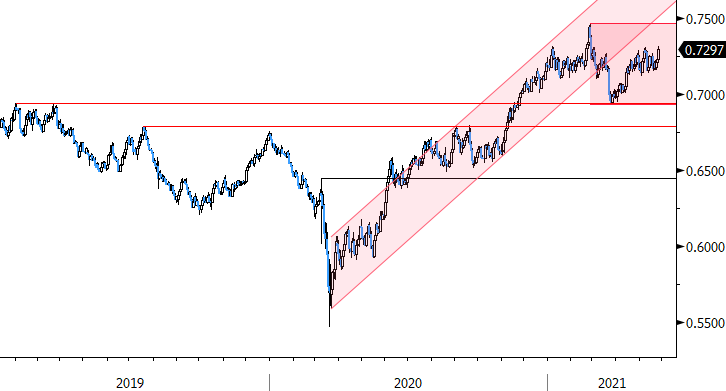

Malgré la communication “voilée” de la RBNZ, le marché a compris le signal: tant les taux à court terme (à 2 ans, 0,33%, + 7 pb) que les taux à long terme (à 10 ans, 1,87% + 8 pb) sont en hausse. Le dollar néo-zélandais a quant à lui gagné plus de 1,0% par rapport à un dollar (faible), dépassant le cours NZD/USD 0,73. La prochaine référence technique est à 0,7465 (sommet de février). Et maintenant, à qui le tour de virer de bord?

Figuur - NZD/USD: soutien des taux en perspective pour le dollar kiwi.