Hausse des taux périphériques

Ces derniers temps, le marché des taux s’est surtout focalisé sur l’inflation. Les doutes quant au caractère temporaire ou non de la poussée d'inflation ont poussé les taux à la hausse. Les banques centrales mettent tout en œuvre pour éviter qu’une hausse des taux prématurée ne mine la reprise. La Fed accepte une remontée progressive des taux longs comme corollaire de cette reprise. La BCE n’en était/n’en est pas encore arrivée à ce stade. En mars, elle a augmenté le rythme de ses achats d’obligations dans le cadre de son programme de crise PEPP de 1 850 milliards d’euros. Les conditions monétaires restent donc suffisamment souples dans l’ensemble de l’UEM pour faire face à la flambée de coronavirus et donner toutes ses chances à la reprise plus tard dans l’année.

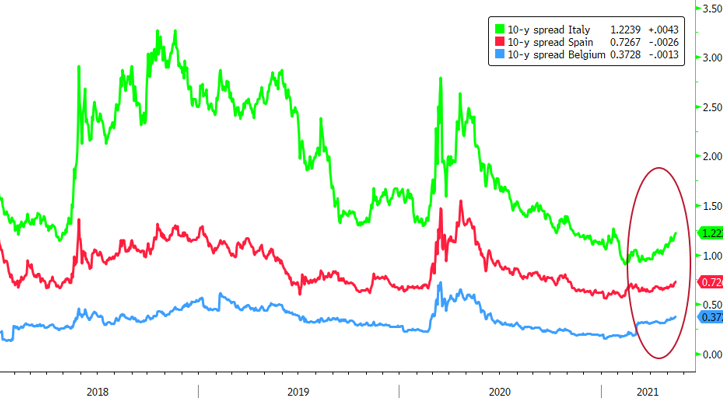

Les conditions monétaires souples dans l'ensemble de la zone de l'UEM englobent deux éléments. Tout d’abord, il y a le "taux de base sans risque", qui est de facto le taux allemand. Ensuite, les conditions dans chaque pays sont déterminées par les primes de risque de crédit locales. Les spreads sur les obligations d’État sont un paramètre important, mais pas le seul. L’utilisation "flexible" du PEPP permet d'éviter une trop grande disparité entre les conditions de crédit dans les différents pays. Le marché a dans un premier temps bien digéré le signal de la BCE. Les spreads pour des pays comme l’Italie et l’Espagne se sont stabilisés à un niveau historiquement bas. Depuis le mois d’avril, tant le "taux de base" allemand que les spreads n'ont cependant pas cessé de progresser. Ainsi, le taux à 10 ans italien est passé d’un plus bas (0,42 % en février) à 1,13 %, son niveau le plus élevé depuis juillet de l’année dernière. La raison?

Citons tout d’abord l'argument du coût relatif. Si le taux d’intérêt sans risque augmente, le fait de conserver des titres à risque plus élevé est, d'un point de vue relatif, uniquement intéressant que si l’on reçoit une prime plus importante. Par ailleurs, le débat sur la réduction des achats d’obligations est désormais lancé. La première "échéance", la réunion de la BCE du 10 juin, approche à grands pas. En fonction des nouvelles prévisions de croissance et d’inflation, une décision sera prise sur le rythme des achats dans le cadre du PEPP. Nous ne nous avancerons pas sur un calendrier exact, mais dans un scénario économique favorable, les achats devraient de toute manière diminuer à mesure que la date butoir (finale?) du PEPP de mars 2022 s'approche. Il est logique que ceux qui ont le plus profité des achats en ressentiront les effets. En outre, les besoins de liquidités d'un gouvernement comme le gouvernement italien, par exemple, demeurent importants. Selon les prévisions de la Commission européenne, le déficit budgétaire de l'Italie va encore se creuser, de 9,5 % l’année dernière à 11,9 % cette année. En fin avril, le gouvernement Draghi a approuvé un vaste programme de relance d’une valeur de 235 milliards d’euros (13,2 % du PIB), qui sera réparti sur plusieurs années. Celui-ci utilisera les transferts (mais aussi les emprunts) en provenance du fonds de relance de l’UE (NGEU). Une affectation efficace des ressources permettra de soutenir le potentiel de croissance de l’économie italienne. Quoi qu’il en soit, le coronavirus laissera derrière lui une dette publique d’environ 160 % du PIB. Même dans l’hypothèse où la BCE continue de faire tourner son portefeuille existant d’obligations "sine die", le "risque de crédit et de financement" restera plus élevé que la moyenne. L'accroissement des spreads de pays comme l’Italie ne rend pas la décision de démantèlement de la politique de crise plus facile pour la BCE. Cela peut paraître un peu contradictoire, mais un "retour à la normale" n’est, par définition, pas favorable aux obligations de pays présentant un profil de crédit moins solide. Il y a de fortes chances que la tendance baissière des spreads de crédit au sein de l'UEM soit derrière nous. Nous sommes curieux de voir comment la BCE gérera ce difficile équilibre lorsque la réduction progressive des achats d’obligations sera sur la table le 10 juin.

Figuur - Le plancher des spreads intra-UEM est-il derrière nous?