Inflation: elle pourrait être un peu plus élevée

Depuis environ un an et demi, la Fed planche sur un nouveau cadre pour sa politique monétaire. Hier, son président, Jerome Powell, a présenté le résultat de cette réflexion. Le contexte de la politique monétaire a profondément changé ces dernières années. Après l'inflation trop élevée des années 1970, l'accent a longtemps été mis sur la maîtrise de celle-ci. Dans de nombreux pays, cela s'est traduit par un objectif d'inflation d'environ 2%. Ces dernières années, l'inflation est toutefois tombée de manière structurelle sous les 2% dans de nombreuses économies développées. Cela peut peser sur la croissance et pose surtout problème au niveau de la politique monétaire. Une inflation moribonde et des taux d'intérêt toujours plus bas limitent en effet la marge de manœuvre de la banque centrale, qui se heurte rapidement à un plancher (0%) et a du mal à soutenir l'économie en réduisant les taux d'intérêt. Si l'inflation/les prévisions d'inflation sont plus élevées, il est plus facile de soutenir l'économie par le biais d'un taux réel bas/négatif (taux nominal moins inflation). Pour redonner plus de force à sa politique monétaire, la Fed tente dès lors de relever l'inflation/les prévisions d'inflation.

En gardant cela à l'esprit, la Fed ne vise plus seulement une inflation aux alentours de 2%. Après une période d'inflation trop basse, celle-ci pourrait passer temporairement au-dessus de ce taux en guise de compensation, pour s'établir à 2% en moyenne. Concrètement, cela signifie que le taux directeur à court terme pourrait rester (très) bas plus longtemps qu'auparavant. Outre son objectif d'inflation, la Fed vise également le plein emploi. Jusqu'au début de cette année, le chômage pouvait baisser beaucoup plus que prévu sans provoquer d'inflation. La Fed adapte sa politique en conséquence. Alors qu'auparavant, la politique visait à ramener le chômage à un niveau d'équilibre qui n'entraînerait pas encore d'inflation, la Fed peut désormais opter de manière plus explicite pour un emploi maximal. Le passé récent a en effet montré que cela ne présentait pas de risques d'inflation trop importants. En outre, la Fed souligne l'importance sociale d'une telle approche parce que ce sont surtout les groupes socialement plus faibles qui profitent davantage d'une telle politique de plein emploi. La conclusion est à nouveau que le taux directeur pourrait rester bas plus longtemps.

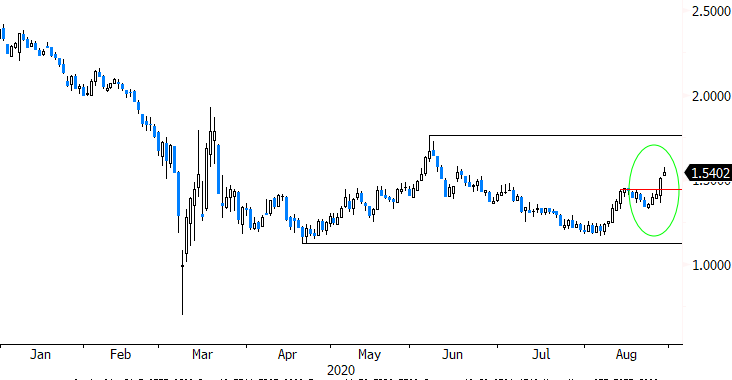

Hier, la réaction des marchés a été prudente et constructive. Mouvement le plus marquant: la courbe des taux américaine s'est raidie. Les taux à court terme sont évidemment restés pour ainsi dire inchangés. Tout le monde est à présent convaincu que le taux directeur restera très bas pendant très longtemps encore. Voici une observation peut-être un peu moins évidente: les taux à long terme ont grimpé à 10 points de base à 30 ans. Si le marché des taux croit vraiment que l'inflation va augmenter, il demandera une prime d'inflation plus élevée sur les longues durées. Le soutien marqué à la croissance et à l'emploi pourrait même faire grimper légèrement les taux réels à long terme (moins négatifs). Le marché doit trouver un équilibre à cet égard. Une courbe des taux un peu plus raide est logique, mais avec encore une longue période de taux d'intérêt très bas en vue, cette évolution ne persistera pas.

Comment la Fed va-t-elle s'y prendre pour appliquer ce nouveau cadre de politique? Y aura-t-il par exemple bientôt un objectif d'écrêtement des taux à plus long terme (Yield Curve Control) afin de renforcer l'engagement pris en matière d'inflation? Cela ne va pas forcément de soi. Dans quelle mesure peut-on encore limiter les taux à long terme, qui sont déjà très bas, à l'heure où l'on cherche à relever les prévisions d'inflation? À cet égard, l'adaptation du cadre de politique de la Fed ne parvient pas à dissimuler le fait que la marge de manœuvre de la Fed (et d'autres banques centrales) est toujours bien plus restreinte qu'auparavant.

Figuur - Taux à 30 ans US: la courbe se raidit après l'annonce de la Fed