Une recette de sortie de crise? Le tandem investissements-création d’emploi

La crise du coronavirus tient de plus en plus d’entreprises à la gorge. Suppressions d’emplois, reports d’investissements: les chiffres virent au rouge sombre. Ces dernières années, le tandem investissements-création d’emploi a été le moteur de la reprise de l’économie mondiale; ces deux piliers ont même tenu bon pendant les orages du Brexit et de la guerre commerciale sino-américaine. Y compris dans les pays en situation de quasi plein emploi, le marché de l’emploi ne cessait de surprendre par une création d’emploi qui ne se laissait pas entamer. Mais rien n’est écrit dans le marbre…

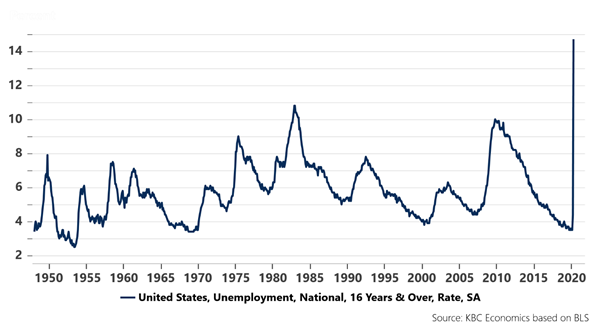

La crise du coronavirus a complètement changé le tableau. Les États-Unis connaissent une hausse du chômage sans précédent, qui a pesé sur la croissance du PIB américain dès le premier trimestre avec une chute massive de la consommation. À 14,7% en avril, le taux de chômage excède de loin le pic précédent de 10% atteint en octobre 2009, ainsi que toute autre flambée historique. Et ce chiffre est voué à augmenter encore dans un futur proche. Dans les périodes fastes, la flexibilité de l’économie américaine suscite l’admiration de beaucoup; mais par temps difficiles, cette flexibilité est peu enviable. En Europe, les gouvernements essaient de freiner la hausse du chômage à l’aide de plusieurs systèmes de chômage temporaire, avec un succès mitigé: la dure réalité est qu’en Europe aussi, beaucoup de personnes perdent leur emploi. En outre, le risque accru de chômage pèse sur la confiance des consommateurs et les incitera à la frugalité. Les cordons de la bourse resteront donc serrés pendant un certain temps. La croissance économique européenne repose certes moins sur la croissance de la consommation que l’économie américaine, mais cela n’empêche que ces dernières années, la consommation domestique était un pilier de soutien important. Outre la croissance économique, les marchés de l’emploi ont bien entendu un impact énorme sur toutes sortes de facteurs macroéconomiques, comme les prix de l’immobilier, où nous nous attendons à une correction limitée dans tous les pays européens.

Évidemment, la création d’emploi ne tombe pas du ciel: les nouveaux emplois découlent de nouveaux investissements. Malheureusement, les sondages indiquent que de nombreuses entreprises ont décidé de reporter leurs investissements ou l’envisagent. Les investissements visant à étendre les capacités sont tout simplement superflus à cause de la chute de la demande de nombreux produits et services, tant sur le marché domestique qu’à l’échelle internationale. Et le climat d’incertitude actuel augmente le risque d’investissement dans de nouvelles activités économiques ou dans l’innovation. Bien entendu, les perspectives diffèrent d’un secteur d’activités à l’autre et ce sombre tableau n’est pas sans lueurs d’espoir: pensons aux nouveaux produits et services, des applications médicales aux solutions numériques, qui prospéreront pendant et après la période du coronavirus.

Il est illusoire de penser que les autorités pourront résoudre la crise du coronavirus en intervenant sur le marché de l’emploi. Le chômage temporaire est un instrument utile pour limiter les dégâts à plus long terme – mais c’est aussi un instrument coûteux, qui perd peu à peu de son efficacité. Maintenu trop longtemps, il engendre une création d’emploi artificielle, qui coûte à son tour beaucoup d’argent et qui perturbe le marché de l’emploi. Une meilleure mesure consiste à soutenir les investissements. Dans un contexte de risque élevé, les entrepreneurs ne sont prêts à investir que moyennant des garanties. À cet égard, les autorités peuvent jouer un rôle important. Logiquement, la création d’emploi suivra. C’est ainsi qu’ensemble, les investissements et la création d’emploi pourront nous aider à sortir de la crise.

Taux de chômage américain (%)