Politique allemande et remontée des taux d'intérêt (européens)

Ce matin, les marchés ont entamé le nouveau mois sur une note positive. Les taux d'intérêt laissent entrevoir une vigoureuse progression. Les taux allemands/européens, en particulier, ont amorcé une remontée qui n'est pas à attribuer uniquement au sentiment à l'égard du risque. Le week-end était en effet porteur de nouvelles potentiellement cruciales en provenance d'Allemagne.

Le SPD, le partenaire de coalition du CDU/CSU de la chancelière Angela Merkel, se choisissait ce week-end de nouveaux leaders. Il règne depuis quelque temps déjà un certain mécontentement au sein du parti socialiste au sujet de la "Grande Coalition" avec les chrétiens-démocrates. Le candidat à la présidence du parti de l'establishment, le vice-chancelier et ministre des finances Olaf Scholz, est partisan d'une poursuite de la collaboration avec les chrétiens-démocrates. Détail important pour les marchés: il se cramponnait à l'approche orthodoxe de l'équilibre budgétaire et de la réduction de la dette publique (pourtant déjà restreinte). Quoi qu'il en soit, Olaf Scholz a perdu la partie. Les nouveaux leaders du SPD, Norbert Walter-Borjans et Saskia Esken, veulent manifestement positionner le parti plus à gauche. Cette réorientation pourrait/devrait notamment provenir d'une politique des dépenses moins rigoureuse, plus incitative. Rien ne permet à ce stade de dire quand la politique budgétaire allemande va changer, ni dans quelle mesure. Le marché (des taux) sent néanmoins que le débat va de toute façon prendre un nouveau tournant.

Les changements n'interviendront d'ailleurs pas nécessairement à court terme. Les chrétiens-démocrates ont immédiatement déclaré qu'ils n'étaient pas disposés à modifier l'accord de gouvernement. De plus, le budget allemand pour 2020 a déjà été approuvé et affiche des allures austères. Les dépenses sont donc pour la plupart fixées. La nouvelle direction du SPD souhaite quant à elle une révision de la politique afin de conserver le soutien en faveur de la coalition. D'un point de vue politique, plusieurs solutions sont envisageables, allant d'un gouvernement minoritaire CDU/CSU à des élections anticipées, encore que ce soit délicat vu que l'Allemagne doit assurer la présidence tournante du Conseil de l'Union européenne durant le second semestre de 2020. Quoi qu'il arrive, il est dans l'état actuel des choses fort probable qu'un rôle important revienne au sein d'un nouveau gouvernement au parti écologiste, lui aussi favorable à une politique fiscale plus souple.

Le débat au sujet de l'attribution d'un plus grand rôle à la politique fiscale est latent depuis un certain temps déjà, en Europe et ailleurs. Les banques centrales n'ont plus beaucoup de munitions pour soutenir l'économie. Mario Draghi, et Christine Lagarde après lui, sont ouvertement demandeurs d'un coup de main de la part des autorités fiscales nationales. Cette contribution pourrait revêtir la forme d'investissements dans l'infrastructure (pour augmenter la productivité), ou encore de mesures en faveur du climat. La perspective/l'espoir d'un rôle plus important pour la politique fiscale était l'un des catalyseurs de la remontée des taux d'intérêt (européens) à laquelle on a assisté après l'été. Ces dernières semaines, cette dynamique était quelque peu retombée. Le pays disposant en Europe de la plus grosse marge fiscale, l'Allemagne, a en effet laissé entendre que son économie a encore suffisamment de ressort et qu'un soutien fiscal n'est pas à l'ordre du jour pour l'instant.

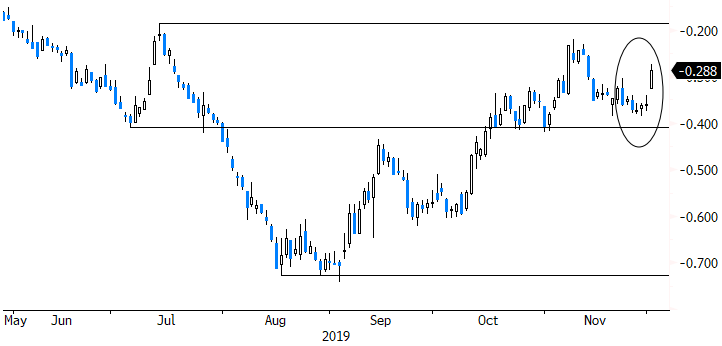

Les nouveaux développements du week-end en Allemagne rouvrent cependant la discussion. Quelques heures à peine après l'ouverture de la session, le taux allemand à 10 ans laisse déjà entrevoir une progression de 8 points de base! L'évolution politique en direction d'une politique fiscale (allemande) moins austère s'entoure encore d'une grande incertitude, mais le marché sent que ce n'est probablement qu'une question de temps. Nous surveillerons ce débat de près. La prochaine pierre de touche est d'ailleurs pour bientôt, sous la forme d'un congrès du SPD en fin de semaine. Si le SPD passe à la vitesse supérieure dans le débat fiscal, le marché dressera immédiatement l'oreille. À court terme, les fluctuations pourraient être grossies par la perte de liquidité du marché à l'approche de la fin d'année.

Figuur - Le débat sur la politique fiscale fait grimper les taux d'intérêt allemands/européens