L’après-Covid ; un coup de pied numérique à la productivité ?

Se poser une telle question peut sembler totalement incongru et même déplacé alors que le monde entier souffre encore de la pandémie. Mais c’est un fait, la crise du Covid a accéléré la transition vers la numérisation et l’automatisation, notamment via le commerce en ligne et le télétravail. Et non seulement, il est peu probable que ces tendances s’inversent, mais en plus ces changements pourraient agir positivement sur la productivité.

D’une crise à l’autre

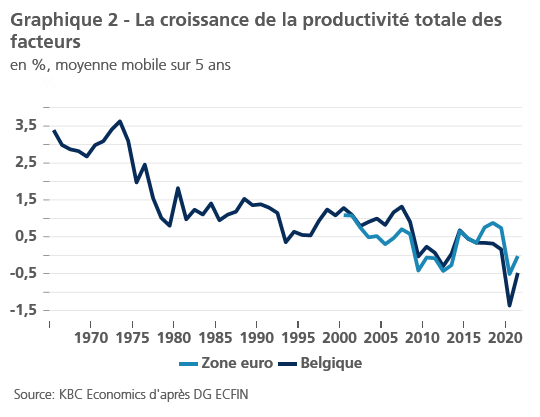

La question est d’autant plus provoquante que si l’on se base sur la situation après la dernière grande crise, à savoir la crise financière de 2007-2009, selon les calculs, dans les économies avancées du G20, la croissance moyenne de la productivité totale des facteurs (PTF) est passée de 0,7 % avant la crise financière mondiale à 0,3 % après la crise.

Comme toujours, il n’y a pas un facteur qui, à lui seul, peut expliquer ce recul de la productivité, mais sans aucun doute plusieurs facteurs qui ont pesé sur cette dernière. D’abord, parce que ce phénomène de recul de la productivité s’observait déjà avant la crise financière. Il est aussi ressorti durant ces années que les nouvelles technologiques numériques n’avaient pas d’effet immédiat sur la productivité avec comme conséquence que les entreprises ont très probablement freiné leurs investissements et que la crise financière a évidemment accentué ce recul.

A côté de cela, il faut sans doute souligner la lenteur de l’adoption de ces nouvelles technologies et aussi la difficulté de mesurer l’effet de ces nouvelles technologies sur la productivité compte tenu du manque d’instruments de mesure adéquats.

Qu’est-ce qui a changé aujourd’hui ?

Contraintes et forcées, les entreprises ont investi massivement dans les outils numériques pour faire face au confinement et aux mesures de restriction qui ont été en place pendant longtemps,. Ces développements qui auraient peut-être pris plusieurs années encore ont été mis en place en quelques mois que ce soit à travers les plateformes de visioconférences, les applications de partage de fichiers ou les technologies d’extraction de données.

Or selon les calculs du FMI, sur un échantillon de 15 pays sur la période 1995-2016, une hausse de 10 % de l’investissement en capital incorporel (ce que sont les outils numériques) conduit à une hausse d’environ 4,5 % de la productivité du travail. Par contre, un investissement en capital matériel entraine une hausse plus faible de la productivité.

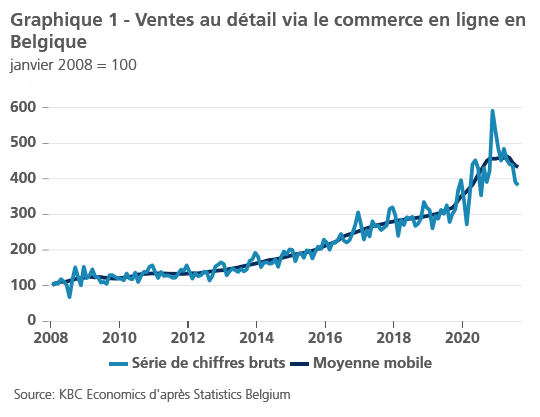

Deuxième conséquence de la crise sanitaire, nous avons assisté à une certaine réaffectation des ressources vers des entreprises plus efficaces, par exemple au sein d’un secteur, ou vers d’autres secteurs, faute de demande. Ainsi, nous avons assisté à une baisse progressive de la demande de services à la personne, où la production par travailleur tend à être relativement faible (restaurants, tourisme, commerce de détail, entre autres) en faveur des services numériques et des secteurs où la production par travailleur est plus élevée (commerce électronique et télétravail, notamment).

Ces deux facteurs sont donc susceptibles d’augmenter durablement la productivité car ils marquent dans un certain nombre de cas un changement radical et durable. Cependant, il faut prendre en compte des freins qui pourraient venir contrecarrer cette tendance.

Quels sont les freins ?

Le premier frein est celui des entreprises « zombies », c’est-à-dire des entreprises faibles qui ont été maintenues artificiellement en vie compte tenu de la faiblesse des taux d’intérêt et des mesures prises par les gouvernements. Comme les gouvernements ont apporté un soutien sans discernement aux entreprises, n’ayant pas les outils pour cibler leurs interventions, les taux de faillites en 2020 ont été largement inférieurs à ceux des années précédentes. Et le risque est important que ces entreprises tirent vers le bas la productivité.

A côté de ce risque des entreprises « zombies », il y a aussi celui du risque d’une augmentation de la concentration du marché avec comme conséquence un frein à l’innovation et donc à la productivité. Or, il ne fait aucun doute que dans certains secteurs, des entreprises déjà dominantes ont profité de la crise pour asseoir encore un peu plus cette position, en particulier dans les services numériques.

Et dernier frein, celui lié à la perte de productivité provoquée par les travailleurs qui ont migré d’un secteur à l’autre ou ceux qui ont connu une période d’inactivité ou de chômage. Comme en plus, cela concerne des travailleurs peu qualifiés, cela peut demander des compétences dont ils ne disposent pas et donc du temps pour obtenir la même productivité que les travailleurs qui sont restés dans la profession.

Et par effet de ricochet se pose aussi la question de savoir quel sera l’impact à long terme de la fermeture des écoles sur l’apprentissage et donc sur la productivité, vu les lacunes ou retards engrangés durant la pandémie.

La formation comme enjeu majeur

Malgré les nombreux freins, les entreprises semblent bien décidées à privilégier le télétravail et à continuer à investir massivement dans la numérisation et l’automatisation. Et ce mouvement est aussi encouragé par le changement des habitudes de consommation avec une part de plus en plus grande des dépenses liées au commerce électronique.

Cela signifie que les facteurs qui expliquent la baisse de la productivité avant la crise sanitaire pourraient s’estomper et que les réductions de coût (espaces de bureau moindre, réduction des effectifs, …) viendraient contribuer à cette inversion de tendance. Mais cela signifie qu’il faut impérativement que la formation devienne le point d’attention central des entreprises mais également de l’enseignement pour permettre aux travailleurs de pouvoir s’adapter et bénéficier de cette hausse de la productivité par une hausse des salaires.