Perspectives economiques janvier 2024

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les attaques de missiles lancées par les Houthis du Yémen sur les transporteurs de la mer Rouge perturbent les chaînes d'approvisionnement mondiales. Elles obligent de nombreux navires à éviter de traverser le canal de Suez, ce qui fait grimper les coûts d'expédition. Elles ont également exercé une pression à la hausse sur les prix du pétrole. Les prix du pétrole ont nettement baissé au début du mois de décembre en raison de l'importance de l'offre hors OPEP+, mais ils sont revenus sur leur trajectoire lorsque les Houthis ont intensifié leurs attaques. Dans l'ensemble, les prix du pétrole ont baissé de 4 % en décembre. Les prix du gaz naturel ont également baissé de 25 % en décembre pour atteindre 30,5 EUR par MWh, les conditions météorologiques plus chaudes et plus venteuses ayant entraîné une baisse de la demande de gaz naturel.

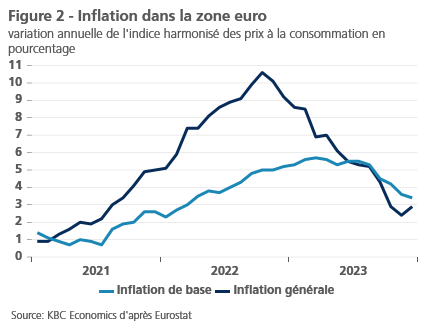

- Dans la zone euro, l'inflation a augmenté de 2,4 % en novembre à 2,9 % en décembre. Les effets de base liés à l'énergie ont été le principal moteur de cette augmentation. En revanche, l'inflation des prix des denrées alimentaires a nettement diminué. L'inflation de base est passée de 3,6 % à 3,4 %, grâce à une baisse de l'inflation des biens. L'inflation des services est restée stable. Étant donné que les effets de base sont plus favorables dans les mois à venir et que l'inflation des denrées alimentaires et des biens a diminué, nous avons revu à la baisse nos prévisions pour 2024, de 2,4 % à 2,1 %, et nous prévoyons maintenant une inflation de 1,9 % en 2025. À mesure que les effets de base s'estompent, la volatilité (et l'incertitude) de l'inflation est susceptible d'augmenter à l'avenir.

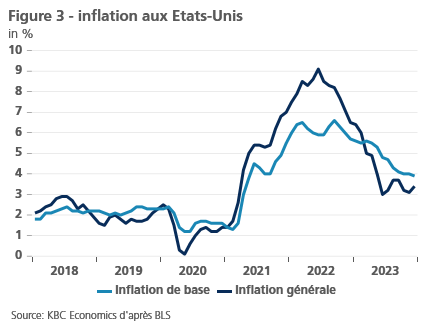

- Aux États-Unis, l'inflation a augmenté de 3,1 % à 3,4 % en décembre, tandis que l'inflation de base a diminué de 4,0 % à 3,9 %. Parmi les composantes non essentielles, les prix de l'électricité ont fait un bond important, tandis que les prix des denrées alimentaires ont augmenté à un rythme modéré. En ce qui concerne les composantes essentielles, les prix des biens de base sont restés stables, tandis que l'inflation des services de base et du logement a connu une forte augmentation. Nous relevons nos prévisions d'inflation pour 2024 de 2,5 % à 2,8 % et prévoyons une inflation de 2,3 % en 2025.

- Les impulsions inflationnistes s'étant affaiblies, les banques centrales ont cessé de relever leurs taux directeurs. Pour l'avenir, le graphique à points de la Fed suggère trois réductions de taux cette année et les décideurs monétaires ont laissé entendre qu'ils ralentiraient le resserrement quantitatif. Nous prévoyons cinq baisses de taux cette année, à partir du deuxième trimestre. La BCE s'oppose aux appels du marché en faveur de baisses de taux anticipées et mettra bientôt fin à sa politique de réinvestissement intégral du PEPP. Néanmoins, nous pensons que la baisse de l'inflation convaincra la BCE de changer de cap et de commencer à réduire ses taux au deuxième trimestre. Nous prévoyons également cinq réductions des taux directeurs dans la zone euro cette année.

- Dans la zone euro, la croissance atteint progressivement son point le plus bas. La confiance des consommateurs et des producteurs s'est améliorée le mois dernier, même si elle reste faible. Le secteur manufacturier, en particulier, reste en récession. Au sein des zones membres, l'Allemagne reste l'enfant à problèmes, car ses exportations et sa demande intérieure restent faibles. Le marché du travail de la zone euro reste cependant solide et résistant. Nous maintenons notre prévision de croissance de 0,5 % pour 2024 et prévoyons un rebond à 1,3 % en 2025.

- Aux États-Unis, l'économie devrait ralentir, mais la croissance devrait rester positive. Les dépenses de consommation restent saines, tandis que le marché du travail continue à créer un nombre impressionnant d'emplois. Néanmoins, des signes de faiblesse apparaissent. Les offres d'emploi ont tendance à diminuer et les indicateurs de confiance des producteurs se sont détériorés (en particulier dans le secteur des services). Toutefois, nous pensons que l'assouplissement des conditions monétaires permettra à l'économie américaine de maintenir une croissance de 1,2 % en 2024 et de revenir à une croissance plus saine de 2 % en 2025.

- L'économie chinoise a progressé de 5,2 % en glissement annuel au quatrième trimestre, ou de 1,0 % en glissement trimestriel. Cela porte la croissance pour l'ensemble de l'année 2023 à 5,2 %, conformément à l'objectif de croissance de 5 % fixé par le gouvernement. Bien que des signes timides d'amélioration de la dynamique se poursuivent, les données sont quelque peu mitigées et l'économie chinoise est confrontée à des obstacles importants pour l'année à venir.

L'économie mondiale devrait ralentir en 2024

L'économie mondiale devrait connaître un ralentissement marqué en 2024. Le resserrement de la politique monétaire et la crise immobilière chinoise risquent de maintenir la croissance en deçà de son potentiel, surtout au premier semestre. Au second semestre, la baisse de l'inflation permettra aux banques centrales de réduire leurs taux directeurs et de soutenir un lent rebond de la croissance. D'ici 2025, les taux de croissance devraient revenir à leur potentiel.

Ces perspectives sont toutefois soumises à des risques importants (principalement à la baisse). La guerre au Moyen-Orient pourrait s'intensifier, entraînant des perturbations de la chaîne d'approvisionnement et une nouvelle crise énergétique. La Chine pourrait intensifier les tensions avec Taïwan à la suite des élections présidentielles dans ce pays, et les États-Unis pourraient s'engager dans une voie plus protectionniste et isolationniste après les élections présidentielles de novembre.

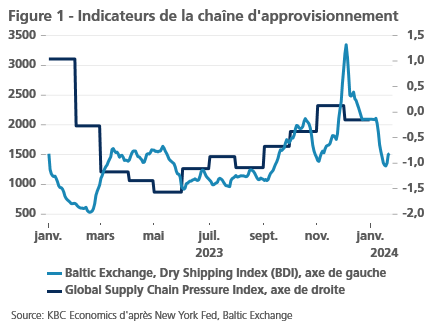

Les chaînes d'approvisionnement mondiales ébranlées par les attaques des Houthis

Les tirs de missiles des Houthis du Yémen sur plusieurs navires commerciaux en mer Rouge ont accru la pression sur les chaînes d'approvisionnement mondiales. Environ 20 % des volumes mondiaux de conteneurs transitent par la mer Rouge. Les attaques ont contraint de nombreux navires à se dérouter, ce qui a allongé les routes maritimes et fait grimper les taux de fret (voir figure 1). Les flux de conteneurs transitant par la mer Rouge ont été inférieurs à la moitié des volumes habituels en décembre et sont tombés en dessous de 70 % des volumes habituels au début du mois de janvier. Les coûts de fret entre l'Asie et l'Europe ont triplé, les navires passant par l'Afrique du Sud. Une opération militaire internationale menée par les États-Unis riposte en lançant plusieurs attaques maritimes et aériennes contre des cibles houthies. Cependant, il faudra peut-être des mois avant que la situation ne soit à nouveau sous contrôle et que les volumes de marchandises transitant par le canal de Suez ne reviennent à leur niveau habituel. Le canal de Suez n'est pas la seule grande voie navigable à connaître une baisse du trafic maritime. Depuis novembre, la baisse des niveaux d'eau dans le canal de Panama a entraîné une chute de 30 % des échanges commerciaux.

Les attaques des Houthis ont également fait grimper les prix de l'énergie, car environ 10 % du gaz et du pétrole transportés par mer transitent par le canal de Suez. Les prix du pétrole sont passés de 73 USD le baril à la mi-décembre à 77 USD à la fin du mois, en raison de l'escalade des tensions. Toutefois, sur l'ensemble du mois, les prix du pétrole ont chuté de 80 USD à 77 USD le baril, car les volumes élevés de production hors OPEP+ (en particulier aux États-Unis) exercent une pression à la baisse sur les prix du pétrole. Au total, les prix du pétrole ont baissé de 4 % en décembre.

Les prix du gaz naturel en Europe ont baissé de 25 % en décembre pour atteindre 30,5 EUR par MWh, grâce à des conditions météorologiques favorables. Les vents forts ont stimulé la production d'énergie éolienne, réduisant ainsi les besoins en électricité produite à partir de gaz. Les conditions météorologiques plus chaudes que d'habitude ont également réduit la demande de chauffage. Grâce à cette baisse de la consommation, les réserves de gaz européennes restent bien remplies, à environ 83 %.

Les prix mondiaux des denrées alimentaires ont également baissé de 1,5 % le mois dernier, principalement grâce aux bonnes récoltes de sucre au Brésil. Au cours de l'année 2023, les prix des denrées alimentaires ont diminué de 10 %, grâce à des baisses importantes des prix des produits laitiers, des céréales et des huiles végétales.

Pause temporaire dans le refroidissement de l'inflation dans la zone euro

Dans la zone euro, l'inflation a augmenté d'un demi-point de pourcentage pour atteindre 2,9 % en décembre 2023 (voir figure 2). Cette hausse était attendue, car les effets de base à la baisse dus à l'effondrement des prix de l'énergie à l'automne 2022 ont eu un impact sur les relevés d'inflation. Mais la hausse de l'inflation a été légèrement inférieure aux prévisions, car l'inflation des prix de l'énergie et des denrées alimentaires est restée légèrement inférieure aux prévisions initiales.

L'inflation de base a continué à baisser, passant de 3,6 % en novembre à 3,4 % en décembre. Il est encourageant de constater que la tendance récente de l'inflation de base, d'un mois sur l'autre, indique une diminution des pressions inflationnistes. Il est encore trop tôt pour déclarer la fin définitive de la période de forte inflation. L'augmentation annuelle des prix des services à la fin de 2023 était encore de 3,9 %. Bien que ce chiffre soit nettement inférieur au pic de 5,5 % atteint en juin-juillet 2023, il représente encore près du double de l'objectif à moyen terme de la BCE, à savoir 2 %. L'inflation des services, en particulier, est très vulnérable à une spirale prix-salaires, et les négociations salariales sont toujours en cours pour environ la moitié des travailleurs de la zone euro au premier semestre 2024. Leur issue pourrait, en théorie, compliquer ou retarder un nouveau refroidissement de l'inflation.

Toutefois, il est raisonnable de supposer que ces négociations aboutiront tout au plus à des augmentations salariales similaires à celles des négociations récentes et qu'une partie de l'augmentation des coûts salariaux qui en résultera sera absorbée, comme dans le passé récent, par une contraction des marges bénéficiaires des entreprises. Dans un tel scénario, un nouveau recul progressif de l'inflation est probable, d'autant plus qu'avec la reprise de l'activité économique, les hausses des coûts salariaux pourraient également être absorbées par des gains de productivité. En outre, la dynamique récente de l'inflation suggère que le refroidissement de l'inflation de base pourrait être un peu plus rapide qu'on ne le pensait. L'atténuation des effets de base accroît toutefois la volatilité de l'inflation, car la dynamique de l'inflation devient de plus en plus sensible aux nouveaux chocs.

Dans ce contexte, nous avons revu à la baisse nos prévisions pour l'inflation moyenne en 2024, de 2,4 % à 2,1 %. Pour 2025, nous prévoyons un nouveau ralentissement à 1,9 % en moyenne.

Les impulsions inflationnistes américaines restent fortes en décembre

Aux États-Unis, les impulsions inflationnistes sont restées relativement fortes en décembre, l'inflation globale et l'inflation de base ayant augmenté de 0,3 % en glissement mensuel. En glissement annuel, l'inflation a augmenté de 3,1 % à 3,4 %, tandis que l'inflation de base a diminué modérément de 4,0 % à 3,9 % (voir figure 3). Parmi les composantes non essentielles, les prix de l'électricité ont connu une forte hausse, entraînant une augmentation de 0,4 % des prix de l'énergie en glissement mensuel. Les prix des denrées alimentaires ont augmenté modérément de 0,2 % en glissement mensuel.

Les prix des biens de base n'ont pas augmenté le mois dernier (tant pour l'IPC que pour l'IPP). Ceci malgré une augmentation de 0,5 % des prix des voitures d'occasion. Les indicateurs prospectifs suggèrent que les prix de cette composante importante pourraient diminuer dans les mois à venir.

L'inflation des prix du logement a également continué d'augmenter, de 0,5 % en glissement mensuel, et est désormais supérieure de 6,2 % à ce qu'elle était il y a un an. Malheureusement, les loyers du marché publiés par Zillow se sont accélérés ces derniers mois, augmentant de 1 % au cours du dernier trimestre, ce qui suggère qu'il faudra peut-être plus de temps pour que l'inflation des prix du logement se modère.

L'inflation des services (hors logement et énergie) est également restée trop élevée pour être confortable, augmentant de 0,4 % en glissement mensuel. Une partie de cette augmentation est due à des composantes telles que l'assurance automobile (qui suit les prix des voitures avec un certain retard) et la composante volatile des tarifs aériens. Malheureusement, les fortes augmentations des salaires horaires moyens au cours du dernier trimestre (+1,06 %) suggèrent que nous pourrions nous attendre à une certaine rigidité de l'inflation des services cette année.

Compte tenu de l'inflation élevée des services et des logements et de la surprise à la hausse des prix de l'énergie, nous relevons nos prévisions d'inflation pour 2024 de 2,5 % à 2,8 % et prévoyons une inflation de 2,3 % en 2025.

L'économie de la zone euro pourrait atteindre son point le plus bas

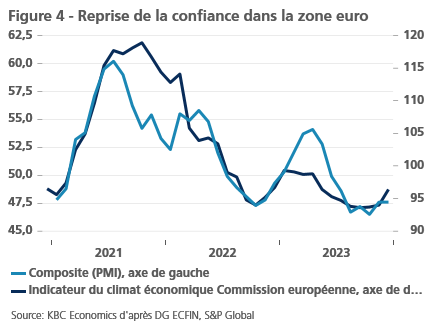

Dans la zone euro, la confiance des producteurs et des consommateurs semble se redresser légèrement. C'est ce qui ressort en particulier de l'indicateur composite de confiance de la Commission européenne (CE) (indicateur du sentiment économique). Il a nettement augmenté en décembre 2023 après deux hausses précédentes, quoique relativement timides, en octobre et novembre (voir figure 4). Les entreprises deviennent moins pessimistes dans presque tous les secteurs, tandis que la perte de confiance des consommateurs qui a caractérisé la majeure partie de l'année 2023 s'est inversée au cours des deux derniers mois de 2023. Il n'y a que dans l'industrie manufacturière qu'il n'y a pas d'amélioration, selon l'indicateur CE. Toutefois, l'indice de confiance des directeurs d'achat (PMI) montre une amélioration à la fois dans les services et la construction et dans l'industrie manufacturière. Néanmoins, il convient de noter que cet indicateur n'est supérieur à 50 que pour les services, seuil qui marque la distinction entre l'expansion et la contraction de l'économie. De même, l'indice PMI composite pour la zone euro n'a atteint que 47,6 en novembre et décembre, tandis que l'indicateur du sentiment économique de la CE, malgré sa récente hausse, reste inférieur à sa moyenne à long terme. Si le sentiment s'améliore clairement (à partir de niveaux bas), il est encore trop tôt pour conclure que l'économie européenne a atteint son niveau le plus bas.

La reprise de la confiance est donc timide et ne laisse en aucun cas présager une reprise économique vigoureuse. En particulier, l'évolution de l'économie allemande tempère les attentes. En effet, l'indicateur de confiance de l'institut Ifo affiche une tendance moins favorable que l'indicateur CE ou les PMI. En particulier, les attentes pour les six prochains mois dans les différents secteurs économiques en Allemagne se sont à nouveau détériorées en décembre, selon l'indicateur Ifo, après des améliorations marginales au cours des mois précédents. Il est clair que l'industrie allemande continue de souffrir de l'évolution morose du commerce international. Mais à en juger par la baisse relativement plus forte des commandes intérieures dans l'industrie manufacturière allemande, l'économie allemande est également plombée par la faiblesse de la demande intérieure. Par exemple, le volume de la production dans le secteur de la construction en novembre 2023 est tombé à 4,8 % en dessous de son niveau de l'année précédente. Selon la première estimation de l'institut statistique national Destatis, l'économie allemande s'est contractée de 0,1 % (après correction des effets de calendrier) en 2023.

En revanche, et c'est plutôt rassurant, le marché du travail de la zone euro résiste relativement bien. L'emploi continue de progresser et le taux de chômage a légèrement baissé pour atteindre 6,4 % en novembre 2023. Cela signifie qu'avec le ralentissement de l'inflation, les salaires plus élevés (qui seront) obtenus dans la plupart des pays et des secteurs au cours des négociations salariales récentes et encore prévues injectent un pouvoir d'achat supplémentaire dans l'économie. Une partie de cette augmentation sera probablement compensée par des mesures visant à réduire les déficits des budgets publics. Mais ces mesures de consolidation ne devraient pas empêcher un raffermissement progressif des dépenses des ménages au cours de l'année 2024. Entre-temps, le flux de crédit vers le secteur privé s'est également légèrement accéléré. Cela est conforme aux indications précédentes selon lesquelles la demande d'investissement ralentit, mais reste résiliente.

Nous maintenons donc notre scénario de croissance pour la zone euro : après une période de croissance quasi nulle pendant les mois d'hiver, la croissance économique se renforcera aux deuxième et troisième trimestres de 2024 et restera modérée par la suite. En conséquence, la croissance du PIB réel serait limitée à 0,5 % en moyenne en 2024 - soit le même taux de croissance que celui attendu pour 2023 - et remonterait à 1,3 % en 2025.

Économie américaine : en baisse mais ne capitule pas

L'économie américaine a probablement ralenti de manière significative au quatrième trimestre 2023 (par rapport à la croissance élevée de 1,3 % enregistrée au troisième trimestre), principalement en raison des exportations nettes négatives et de la croissance des stocks. En revanche, les dépenses de construction ont connu une croissance saine en novembre, tout comme la consommation. Les dépenses réelles de consommation personnelle ont augmenté de 0,3 % en novembre, malgré les faibles taux d'épargne.

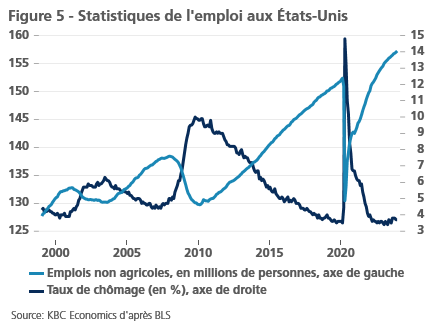

La partie la plus saine de l'économie américaine reste son marché du travail. Le nombre d'emplois non agricoles a augmenté de 216 000 en décembre, tandis que le taux de chômage est resté inchangé à 3,7 % (voir figure 5). Toutefois, des signes de ralentissement sont également visibles sur le marché du travail. Le nombre moyen d'heures hebdomadaires est passé de 34,4 à 34,3 heures. Le taux d'activité a également diminué, passant de 62,8 % à 62,5 %. Les offres d'emploi sont également en baisse.

Les indicateurs prospectifs brossent également le tableau d'une économie qui ralentit, mais qui n'entre pas en récession. Les indicateurs de confiance des consommateurs ont sensiblement augmenté en décembre, mais restent à des niveaux relativement bas. En revanche, les indicateurs de confiance des producteurs étaient pour la plupart en baisse. En particulier, le très important indice ISM des services a reculé de 2,1 points pour s'établir à 50,6, ce qui laisse présager une faible croissance du secteur des services en 2024.

Dans l'ensemble, nous pensons qu'un soutien budgétaire continu et des politiques monétaires un peu moins strictes permettront à l'économie américaine de maintenir une croissance de 1,2 % en 2024 et de se redresser pour atteindre une croissance de 2 % en 2025.

Les indicateurs économiques de la Chine sont mitigés

Les perspectives économiques de la Chine restent quelque peu confuses. L'économie a terminé l'année en enregistrant une croissance relativement décente de 5,2 % en glissement annuel au quatrième trimestre, tandis que les données à haute fréquence envoient des signaux mitigés sur la dynamique à venir. Le chiffre du PIB du quatrième trimestre porte la croissance pour l'ensemble de l'année 2023 à 5,2 %, soit juste au-dessus de l'objectif de croissance de 5 % fixé par le gouvernement. Le chiffre du quatrième trimestre fournit un effet de surplomb plus important et nous donne également une raison de réviser le taux de croissance de 2024 à la hausse, à 4,3 %. Il y a d'autres points positifs pour les perspectives de la Chine. La production industrielle a augmenté de 0,87 % en glissement mensuel en novembre, son plus fort résultat depuis juin 2022, et de 0,52 % en glissement mensuel en décembre. La forte hausse de l'indice PMI des services S&P en décembre, qui est passé de 51,5 à 52,9, est également un signal positif pour le sentiment. Toutefois, dans le même temps, la confiance des consommateurs a de nouveau baissé en novembre et les investissements dans le secteur immobilier se sont contractés de 9,6 % sur l'année 2023. Cela montre que des défis majeurs pèsent encore sur l'économie chinoise, notamment en raison des retombées de la crise du secteur immobilier. Bien qu'il soit nécessaire, et probable, que de nouvelles mesures de relance budgétaire soient prises pour stimuler la confiance et la croissance économique à l'avenir, la marge de manœuvre politique (tant sur le plan budgétaire que monétaire) est limitée compte tenu de la pression croissante exercée sur les banques chinoises (la baisse des taux d'intérêt ayant réduit les marges d'intérêt nettes et la demande de crédit restant faible) et des inquiétudes croissantes concernant la situation budgétaire des gouvernements locaux. L'économie s'apprête donc à vivre une année difficile.

Les taux d'intérêt directeurs au plus haut niveau

L'environnement de croissance modérée au premier semestre 2024 aux États-Unis et en Europe va de pair avec l'affaiblissement des pressions inflationnistes, en particulier dans la zone euro. Par conséquent, nous confirmons nos prévisions selon lesquelles 2024 sera une année charnière pour la politique de la Fed et de la BCE. Cela s'applique à la fois à la politique des taux d'intérêt et à la politique quantitative.

La BCE et la Fed devraient toutes deux procéder à leur première baisse de taux d'intérêt de 25 points de base en juin 2024. Cela donnera le coup d'envoi d'un cycle d'assouplissement par étapes de 25 points de base lors de chacune des réunions politiques restantes en 2024. Il en résultera une baisse cumulative des taux de 125 points de base pour les deux banques centrales. Par conséquent, à la fin de 2024, nous prévoyons un taux des fonds de la Fed de 4,125 % et un taux de dépôt de la BCE de 2,75 %. Le cycle d'assouplissement se poursuivra en 2025, de sorte que les deux banques centrales atteindront leurs taux directeurs neutres estimés à 2,875 % et 2,50 %, respectivement, d'ici la fin de 2025. Nous pensons également qu'il s'agit du point le plus bas du cycle d'assouplissement.

Ce scénario de taux d'intérêt est largement conforme aux attentes du marché. Une différence notable réside toutefois dans le fait que le marché s'attend actuellement à ce que le début des réductions de taux d'intérêt soit plus précoce et à ce que les réductions cumulées en 2024 soient un peu plus prononcées. D'autre part, le marché s'attend à ce que le bas du cycle d'assouplissement soit conforme à nos attentes.

Diminution progressive de l'inversion des courbes de rendement

Le mois dernier, les rendements des emprunts d'État à 10 ans ont connu un nouvel accès de volatilité. Cette volatilité a été plus importante que ce qui peut être expliqué uniquement par l'évolution des anticipations sur les futurs taux directeurs. Par conséquent, tant la forte baisse à la fin de 2023 que la légère correction à la hausse au début du mois de janvier sont principalement dues à la modification de la prime de terme. Nous pensons toujours que le niveau actuel des taux d'intérêt à 10 ans d'environ 4 % pour les États-Unis, et certainement les 2,2 % pour l'Allemagne, sont faibles, et par conséquent, une légère correction à la hausse des taux d'intérêt pourrait se produire au cours du premier trimestre 2024. Pendant le reste de l'année 2024, le rendement des obligations américaines à 10 ans diminuera légèrement jusqu'à ce qu'il revienne à son niveau actuel. Entre-temps, les taux d'intérêt allemands enregistreront des taux à peu près stables aux alentours de 2,30 % en 2024. En effet, nous pensons que le niveau actuel des taux d'intérêt allemands est insoutenablement bas sur la base de facteurs fondamentaux. Par exemple, le taux d'intérêt réel américain à 10 ans (mesuré sur la base des swaps d'inflation) est largement positif, à environ 1,5 %, alors que les taux d'intérêt réels du Bund allemand sont de nouveau tombés à zéro. Tôt ou tard, une normalisation à la hausse s'imposera, que nous prévoyons en partie pour 2025.

La combinaison attendue d'une baisse des taux directeurs et de taux d'intérêt à long terme quasi constants signifiera que l’actuelle courbe de rendement fortement inversée aux États-Unis s'aplatira probablement complètement vers la fin de 2024 et s'accentuera au cours de l'année 2025. En raison de l'inversion plus importante, l'aplatissement dans la zone euro ne sera complet que plus tard (d'ici la fin de 2025).

Dans ce contexte, nous confirmons notre scénario pour le taux de change du dollar américain par rapport à l'euro. Notre anticipation d'une dépréciation tendancielle du dollar repose principalement sur la surévaluation fondamentale de la monnaie.

Des politiques quantitatives divergentes

Outre l'inversion du cycle des taux d'intérêt, 2024 sera également l'année de nouveaux développements pour la politique quantitative. Lors de sa réunion de décembre 2023, la Fed a entamé ses délibérations sur le calendrier et la vitesse à laquelle la réduction en cours de son bilan (QT) commencerait à ralentir. Actuellement, la Fed réduit son portefeuille d'obligations d'État et de titres adossés à des créances hypothécaires (MBS) à un rythme moyen de 95 milliards USD par mois (60 milliards d'obligations d'État et 35 milliards de MBS). À tout le moins, un ralentissement de ce rythme de désendettement au cours de l'année 2024 est très probable, puisque la Fed a indiqué qu'elle souhaitait laisser d'amples liquidités sur le marché.

Le cycle de politique quantitative de la BCE est en retard sur celui de la Fed. La BCE est toujours dans la phase de désendettement de son portefeuille de politique quantitative et elle prévoit d'accélérer ce rythme en 2024. Actuellement, la BCE réduit son programme d'achat d'actifs (APP) en ne réinvestissant pas les actifs à l'échéance. En outre, lors de sa réunion de décembre, la BCE a annoncé qu'elle ne réinvestirait pas entièrement son portefeuille PEPP à partir du second semestre 2024, avec l'intention de réduire le volume total du portefeuille PEPP de 7,5 milliards d'euros par mois en moyenne. À partir du début de 2025, la BCE ne réinvestira plus du tout, ce qui entraînera un désendettement moyen du portefeuille de 15 milliards d'euros à ce moment-là. Ce taux de désendettement est modeste par rapport à la taille totale du portefeuille PEPP, qui s'élève à environ 1 700 milliards d'euros.

Pour la Fed comme pour la BCE, la gestion des portefeuilles de politique quantitative est liée à la quantité de liquidités excédentaires que les deux banques centrales souhaitent finalement laisser dans le système financier à mesure que l'économie financière se rapproche d'un nouvel équilibre. Selon nous, le choix le plus probable est celui d'un système de taux d'intérêt directeurs au plancher, piloté par l'offre. C'est le système actuellement utilisé, avec, par exemple, le taux de dépôt comme taux directeur de la BCE. À l'heure actuelle, la BCE étudie les options possibles pour son futur cadre de politique opérationnelle. Nous nous attendons à ce qu'elle annonce ses conclusions d'ici la fin du premier trimestre 2024.

Les écarts de taux au sein de l’UEM restent sous contrôle

Les tendances récentes des écarts de taux d'intérêt intra-UEM avec l'Allemagne restent modérées. Nous confirmons nos prévisions pour les niveaux d'écart à moyen terme, malgré le fait que la plupart des écarts ont légèrement diminué récemment. Une raison plausible de cette attitude détendue des marchés obligataires européens est la fin du cycle de hausse des taux directeurs de la BCE, qui fait que l'abondance de liquidités sur le marché incite de plus en plus à rechercher des rendements supplémentaires sur les marchés des spreads. En outre, l'instrument de protection de la transmission (TPI) de la BCE jouit d'une grande crédibilité pour contrer, si nécessaire, l'élargissement non désiré des spreads sur le marché des obligations d'État européennes.

Néanmoins, nous nous attendons à ce que les spreads augmentent progressivement depuis leurs niveaux actuels jusqu'à leur valeur d'équilibre attendue au cours de l'année 2024. La diminution des liquidités fournies par la BCE joue un rôle à cet égard en réduisant son portefeuille APP et PEPP. Malgré le rythme limité de la réduction du portefeuille PEPP, cela signifie qu'un important (ré)investisseur "marginal" d'obligations d'État (la BCE) se retire du marché. Après tout, c'est la transaction marginale qui détermine le prix des obligations et donc le niveau des taux d'intérêt. Il y a également beaucoup de risques politiques et d'élections à l'issue incertaine en 2024. Enfin, 2024 est aussi la période précédant la mise en œuvre des nouvelles règles budgétaires européennes, qui sont susceptibles d'être plus strictes que ce que nous avions initialement prévu. Nous nous attendons à ce que cela augmente l'écart de taux d'intérêt pour les emprunteurs souverains européens dont les fondamentaux budgétaires sont plus faibles, dans une mesure limitée.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 15 janvier 2024, sauf indication contraire. Les positions et prévisions fournies sont celles du 15 janvier 2024.