Perspectives économiques pour la Belgique

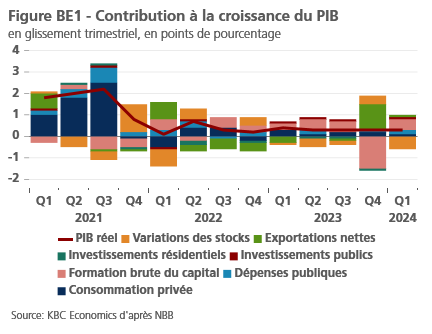

L'estimation rapide précédente de la croissance du PIB pour le T1 2024 a été confirmée à 0,3 % par l'Institut des comptes nationaux. La croissance trimestrielle belge a été remarquablement stable à ce rythme depuis le troisième trimestre 2022. Si l'on examine les détails, la croissance au premier trimestre a été soutenue par toutes les composantes de la demande intérieure finale et par les exportations nettes, mais elle a été affectée par une contribution négative substantielle des stocks (voir figure BE1). La consommation des ménages est restée un moteur de la croissance, bien que sa progression (+0,2 %) ait été inférieure à celle des trimestres précédents. De manière surprenante, l'investissement résidentiel des ménages a augmenté de 0,8%, inversant la tendance à la baisse des trimestres précédents. La consommation et l'investissement des administrations publiques ont augmenté respectivement de 0,7 % et de 3,3 %. Les investissements des entreprises ont connu une forte croissance de 3,1 %. Les exportations et les importations se sont toutes deux contractées, de 0,3 % et 0,4 % respectivement, ce qui a entraîné une légère contribution positive des exportations nettes à la croissance. Les statistiques relatives aux investissements des entreprises et aux exportations ont encore été fortement affectées par la vente exceptionnelle de navires à l'étranger au quatrième trimestre 2023. Après correction de cette vente, la croissance des investissements s'est avérée modérément positive au premier trimestre, tandis que la contribution des exportations nettes à la croissance a été plus clairement positive.

Un rythme de croissance soutenu

Les indicateurs montrent que le PIB réel devrait continuer à croître à peu près au même rythme au cours des prochains trimestres. La confiance des consommateurs a continué à s'affaiblir légèrement en mai, mais reste proche de sa moyenne à long terme. Le revenu des ménages augmentant plus lentement par rapport à 2023, la croissance de la consommation devrait se modérer à l'avenir. La confiance des entreprises, quant à elle, a enregistré une légère amélioration en mai, compensant la baisse observée le mois précédent. L'amélioration significative des carnets de commandes (à l'exportation) dans l'industrie manufacturière est la plus frappante. La perte de compétitivité des coûts, accumulée en 2022-2023, étant susceptible de diminuer, la croissance des exportations devrait s'améliorer au cours des prochains trimestres. Dans l'ensemble, la demande intérieure devrait moins soutenir la croissance du PIB en 2024 et 2025, tandis que les échanges nets ne pèseront plus sur la croissance du PIB. Au final, avec une croissance trimestrielle stable à environ 0,3 %, l'économie belge devrait croître de 1,2 % en 2024 et 2025, sans changement par rapport aux prévisions du mois précédent.

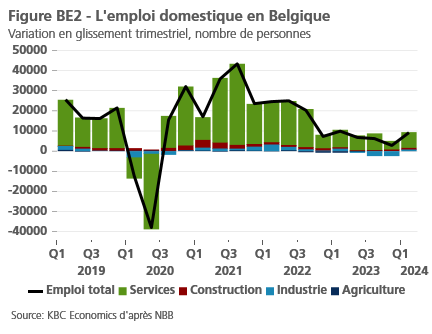

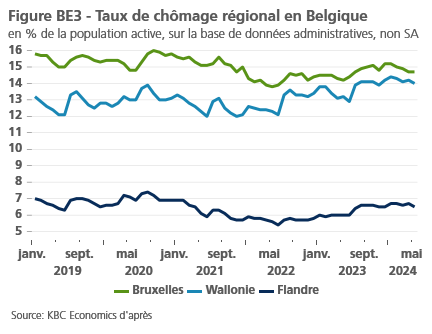

Après une quasi-stagnation au quatrième trimestre de l'année dernière, l'emploi s'est à nouveau renforcé au premier trimestre 2024 (voir figure BE2). 9 200 emplois nets ont été créés sur une base trimestrielle, contre seulement 2 800 au quatrième trimestre. La création d'emplois est redevenue positive dans le secteur manufacturier, après trois trimestres négatifs. En outre, selon le baromètre de conjoncture de la BNB, les prévisions d'emploi ont atteint leur niveau le plus bas dans les secteurs de l'industrie manufacturière et de la construction. En revanche, les données relatives au taux de chômage pour les trois premiers mois de 2024 ont été légèrement révisées à la hausse par Eurostat. En avril, le taux s'élevait à 5,8 %. La série harmonisée du chômage montre maintenant une tendance légèrement à la hausse depuis l'été 2023, qui est également visible dans chacune des trois régions basées sur des données administratives (voir figure BE3). Malgré cela, nous nous attendons à ce que le marché du travail belge reste résistant, le taux de chômage se maintenant à un niveau bas inférieur à 6 % et quelque 0,5 % d'emplois nets étant créés tant en 2024 qu'en 2025.

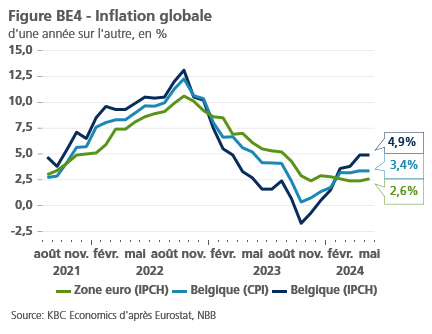

L'écart d'inflation de base avec la zone euro se réduit

Nos perspectives d'inflation restent à 3,8 % pour 2024, tandis que le chiffre pour 2025 a été légèrement revu à la hausse à 2,2 %, au lieu de 2,1 %. En mai, l'inflation globale belge (définition de l'IPCH) est restée stable à 4,9 %. L'inflation de base (c.-à-d. hors énergie et alimentation) a toutefois de nouveau diminué, passant de 3,4 % à 3,1 %. L'inflation des services, qui a été forte et bien supérieure à celle de la zone euro au cours de l'année écoulée, a diminué encore plus fortement, passant de 4,7 % à 4,1 %. L'inflation des services dans la zone euro ayant augmenté en mai (de 3,7 % à 4,1 %), l'écart avec la zone euro a été comblé. Pour l'inflation de base dans son ensemble (incluant les biens et les services), l'écart avec la zone euro s'est réduit à 0,2 point de pourcentage seulement. Bien qu'il se soit aussi légèrement réduit, l'écart pour l'inflation globale reste beaucoup plus important, à 2,3 points de pourcentage. En outre, l'inflation basée sur l'IPCH en mai (4,9 %) était encore bien supérieure à l'inflation nationale basée sur l'IPC (3,4 %), en raison de différences dans les pondérations relatives des composantes de l'inflation ainsi que d'autres différences méthodologiques (voir figure BE4).