Zwakke buitenlandse vraag blijft een risico voor de Duitse economie

Het einde van 2023 bracht geen beterschap

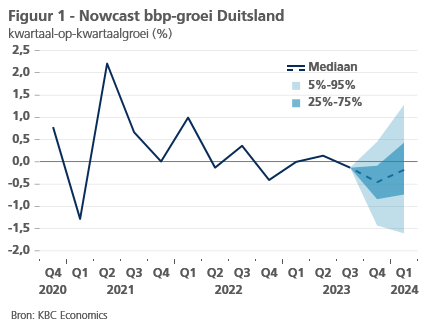

De Duitse economie kende een zwak jaar, de eerste cijfers voor het vierde kwartaal brachten weinig beterschap: vertrouwensindicatoren blijven laag, de industriële productie daalde in november met 0,7% (de constructiesector met 2,9%) en zet daarmee zijn dalende trend verder. De nowcast van KBC voor de Duitse economie in het vierde kwartaal staat na de bekendmaking van dit cijfer op -0,45% (zie figuur 1). Een eerste blik op het eerste kwartaal gebaseerd op voortlopende indicatoren is weinig overtuigend, de verwachte groei schommelt momenteel net onder nul.

Na de toeleveringsproblemen en de energiecrisis, nu negatieve vraagschokken

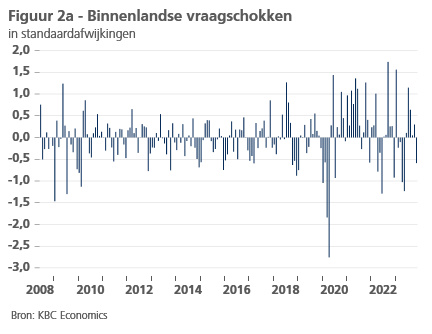

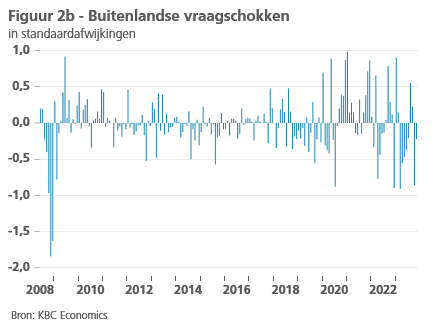

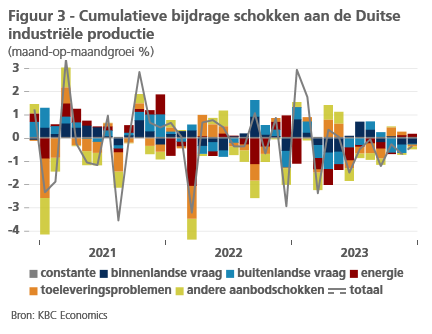

De Duitse industrie, die al op een neerwaarts pad zit sinds de reguleringsproblematiek in de automobielsector in de tweede helft van 2018, werd de afgelopen jaren sterk geplaagd door de wereldwijde toeleveringsproblemen en vervolgens door de energiecrisis als gevolg van de Russische inval in Oekraïne. Om de impact hiervan te visualiseren, beschrijven we drie aanbodschokken1 (een toeleveringsschok, een energieschok en een overige aanbodschok). Ondanks de grootte van deze aanbodschokken hield de economie redelijk stand, maar herleefde deze niet wanneer de energie- en toeleveringsproblematiek afnam. Om dit te verklaren beschrijven we naast de aanbodschokken twee vraagschokken 2 (een binnenlandse- en buitenlandse vraagschok) waaraan de industriële sector onderhevig is. In figuur 2 nemen we inderdaad negatieve vraagschokken waar voor 2023, die in vergelijking met eerdere schokken niet verwaarloosbaar zijn. In figuur 3, waar de cumulatieve impact van de verschillende schokken op de industriële productie wordt weergegeven, zien we dat de buitenlandse vraagschokken het meest bijdroegen aan de daling van de industriële productie, al presteerde de binnenlandse vraag in 2023 ook onder de verwachtingen.

Dit maakt de industrie-intensieve Duitse economie tot een uitzondering binnen de eurozone. De gemeten negatieve vraagschokken voor de eurozone als geheel waren, in tegenstelling tot Duitsland, vrij beperkt in 2023 en bijgevolg geen doorslaggevende reden voor een versnelde monetaire versoepeling door de ECB.

Ondanks de dalende energieprijzen zien we een negatieve impact van de energieschokken. Het wijst erop dat de energiemarkt nog niet genormaliseerd is en dat gegegeven de daling van de vraag we in normale omstandigheden lagere energieprijzen zouden mogen verwachten.

Onder andere de buitenlandse vraag blijft onzeker

Dat zowel de Europese als de Chinese economie onder de verwachtingen presteerden in 2023 is (deels) een logische verklaring voor een tegenvallende prestatie van de Duitse industrie. De Europese groei wordt in 2024 gedrukt door de hoge rentes, maar we putten vertrouwen uit de stijgende economische sentimentsindicatoren voor december die de voorspellingen voor het eerste kwartaal opkrikken. Hoewel de sentimentsindicator voor de industrie niet verder afneemt, blijft deze wel achterop hinken. Wat betreft China blijven de risico’s groot. Ons basisscenario blijft redelijk voorzichtig met een verwachte groei van 4,3% in 2024, de bezorgdheid over de vastgoedsector blijft groot, met toenemende overlooprisico's voor de financiële sector en lokale overheden. Naast verdere buitenlandse vraagschokken, kan een uitbreiding van het conflict in het Midden-Oosten voor verdere negatieve energieschokken zorgen, waaraan de Duitse energie-intensieve industrie gevoelig is.

De start van het jaar werd reeds bemoeilijkt door de aanvallen op commerciële scheepvaart in de Rode Zee en door Duitse landbouwers die protesteerden tegen de aangekondigde afschaffing van enkele belastingvoordelen voor hun sector. Wegen, grensovergangen en de toegang tot sommige fabrieken werden geblokkeerd.

Ondanks de risico’s en de valse start van 2024 gaan we in ons basisscenario uit van een gradueel herstel van de Duitse industrie en bij uitbreiding de hele economie na negatieve groei in 2023, al blijven we voorzichtig met een voorspelling van 0,2% groei op jaarbasis.

1 De aanbodschokken worden geïdentificeerd geïnspireerd op Chiacchio, Francesco, et al. "How have higher energy prices affected industrial production and imports?". Economic Bulletin Boxes 1 (2023). PMI suppliers’ delivery times worden vervangen door de DG ECFIN, Industrial Confidence Indicator, Factors Limiting the Production in een mixed-frequency model.

2 De buitenlandse vraagschok wordt onderscheiden van de binnenlandse op basis van de methode beschreven in Consolo, Agostino, Claudia Foroni, and Catalina Martınez-Hernández. "A mixed frequency model for the euro area labour market." (2020). gebruikmakend van de Economic Sentiment Indicator in plaats van de Purchasing Managers' Index.