Vertrouwensindicatoren sluiten een economische krimp in de eurozone niet uit

Vorige week informeerden de PMI-indicatoren ons reeds over het vertrouwen van de bedrijfswereld in de economie van de eurozone. Dat vertrouwen is dalende, al blijft de index net boven de 50, de grens die economische groei van een krimp onderscheidt. Al maanden ligt het vertrouwen in de verwerkende nijverheid onder die grens, in juni bedraagt de PMI-waarde voor deze sector 43,6. De afgelopen twee maanden maakte ook het vertrouwen in de dienstensector een neerwaartse beweging, al duidt een waarde van 52,4 voor deze sub-index nog op groei. De vertrouwensindicatoren zoals de ifo en de ESI, die deze week bekend werden gemaakt, bevestigen de negatieve trend.

Duitse ifo

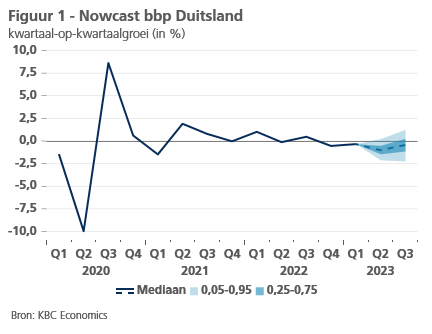

Op maandag ging de aandacht naar Duitsland. De ifo Business Climate Index (van 91,5 in mei naar 88,5 in juni) verlaagde de nowcast voor het Duitse bbp in het tweede kwartaal van -0,8% naar -1,0% (zie figuur 1). Andere variabelen die mede dit negatieve groeicijfer voorspellen, zijn onder andere de nieuwe bestellingen in de Duitse industrie en de openstaande vacatures. Beide ’harde‘ variabelen vertonen al enkele maanden negatieve groei en bevestigen het signaal komende van de verslechterende vertrouwensindicatoren. Een voorlopende indicator zijnde, verlaagde de ifo ook de modeluitkomst voor het derde kwartaal van -0,1% naar -0,4%. Ook voor de tweede helft van het jaar lijken de groeivooruitzichten voor Duitsland dus mager, al is de onzekerheid rond deze voorspelling, die voornamelijk gebaseerd is op vertrouwensindicatoren, groter.

Economic sentiment indicator (ESI)

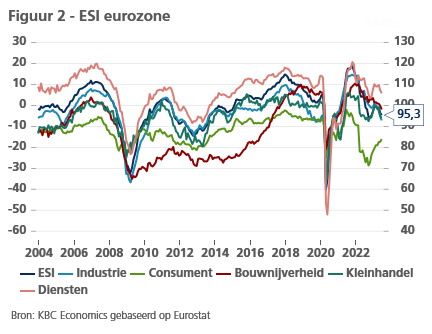

Gisteren publiceerde Eurostat de economische sentimentsindicatoren voor deze maand. Duitsland is van de grote economieën in de eurozone het land met de grootste daling van de ESI. Echter ook het cijfer voor de hele eurozone is dalende (zie figuur 2). Net als bij de PMI-indicator is de industrie de hoofdschuldige. Hoewel de indicator nog wijst op groei in de dienstensector, gaat ook het sentiment in deze sector achteruit.

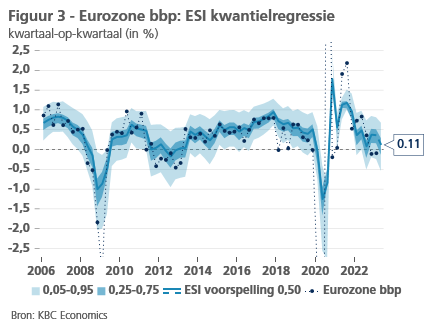

Wat betekent dit Europese cijfer voor de economische groei? Op basis van een kwantielregressie, zoals beschreven in "ESI, de economische sentimentsindicator, vinger aan de pols van de Europese economie", berekenen we de groeiverwachting voor het tweede kwartaal. De mediane schatting van de groei in de eurozone bedraagt 0,11% (zie figuur 3). Echter, de kans op negatieve groei neemt toe, de GDP-at-risk (het vijfde percentiel van de voorspellingsverdeling) bedraagt -0,55%.

Conclusie

Sentimentsindicatoren in de eurozone vertragen over de ganse lijn en suggereren daarmee economische groei die dichtbij het nulpunt ligt of zelfs negatief is. Het voorlopende karakter van deze indicatoren, doet ons hetzelfde besluiten voor het derde kwartaal, al betreft dit slechts een eerste ruwe schatting. Een diepe recessie is vooralsnog niet zichtbaar in de data, we spreken van een beperkte groeivertraging in de eurozone.