Vastgoedverkoop per (op)bod doet prijzen sterker stijgen

Je woning verkopen via online-bieden of bieden onder gesloten omslag is tegenwoordig een alsmaar vaker gekozen verkoopstrategie. Deze nieuwe verkooptechnieken, die werken met een vanafprijs in plaats van een vraagprijs, kunnen uitmonden in een biedingenstrijd die de woningprijs fel kan opdrijven. Uit internationaal onderzoek blijkt dat de ‘prijspremie’ van een verkoop per (op)bod in vergelijking met een onderhandelde verkooptransactie groot kan zijn, vooral in een krappe markt gekenmerkt door een sterke vraag. Het lijkt erop dat het toenemend belang van (op)bodmethodes mee verantwoordelijk is voor de recente scherpere prijsstijging op de Belgische woningmarkt.

Nieuwe verkooptrends

De jongste jaren staken nieuwe online-verkooptechnieken voor vastgoed de kop op waarbij het (op)bieden door geïnteresseerde kopers een centrale rol speelt. Er is daarbij geen sprake van een vraagprijs, maar van een instel- of vanafprijs van waaruit geïnteresseerden in een bepaalde woning worden uitgenodigd om een bod te doen. Een intussen belangrijke speler bij dergelijke manier van verkopen is het notarisplatform Biddit. Het is de online-versie van de klassieke openbare verkoop, die vroeger vaak (nu alsmaar minder) plaatsvond in een lokale zaal of café. Kopers tegen elkaar laten opbieden gebeurt daarbij eveneens onder toezicht van een notaris. Die moet erop toezien dat de online concurrentiële biedingen correct en transparant verlopen. Het nieuwe Biddit-platform, dat sinds mei 2018 in voege is, kent een groot succes. Intussen verlopen ongeveer vier op de vijf openbare verkopen via dat online-systeem.

Particulieren of immobiliënkantoren mogen dergelijk opbodsysteem met openbare toewijzing niet opzetten. Wel kunnen ze bij een onderhandse verkoop geïnteresseerden uitnodigen om los van elkaar een bod te doen, eveneens vertrekkende van een instelprijs. Alsmaar meer vastgoedmakelaars gebruiken het systeem van een fysieke biedronde onder gesloten omslag. Op een bepaalde datum worden alle omslagen opengedaan en krijgt de hoogste bieder doorgaans de eerste kans om de woning te kopen. Bij dit verkoopsysteem is er geen rechtstreekse concurrentie onder bieders en kiest de verkoper vrij aan wie hij of zij uiteindelijk verkoopt. Dat is niet noodzakelijk de hoogste bieder. De verkoper mag bijvoorbeeld een lager bod verkiezen waar geen opschortende voorwaarde aan is verbonden of zelfs een persoonlijke voorkeur laten meespelen.

Recent lanceren alsmaar meer commerciële spelers eveneens online-biedplatformen die formeel niet onder het statuut van een openbare verkoop vallen maar er in de praktijk toch veel op lijken. Voorbeelden zijn Bidimo, Soldandset en iBid. Kandidaatkopers kunnen er een online-bod op uitbrengen. De hoogste bieder wordt aansluitend uitgenodigd om een schriftelijk bod tot aankoop over te maken. Dat bod wordt pas definitief zodra het document door het verkoper is tegengetekend. Dit wijkt af van het notarisplatform Biddit, waarbij het bod wel meteen bindend is voor de koper.

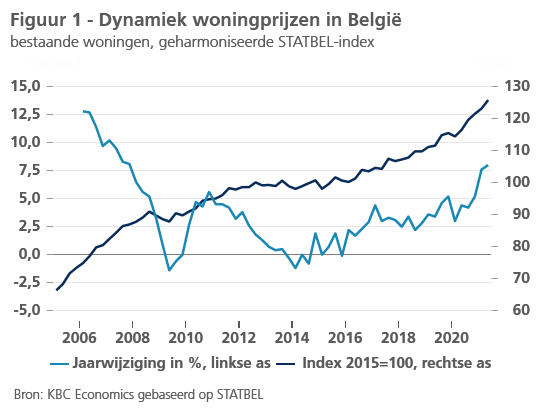

De manier waarop woningen worden verkocht kan een belangrijke impact hebben op de prijsdynamiek op de woningmarkt. Bij een klassieke verkoop starten de biedingen onder de (hoog ingestelde) vraagprijs en ligt de uiteindelijke verkoopprijs daar meestal onder of op. Bij een dynamische verkoop via een (op)bodsysteem ligt de instelprijs doorgaans veel lager dan de gewenste vraagprijs om zoveel mogelijk interesse te wekken. De biedingen lopen vervolgens op en in het voor de verkoper beste geval stijgen die boven de gewenste verkoopprijs. Een interessante vraag is dan of, en zo ja in welke mate, de recente opmars van de vastgoedverkopen via (op)bod heeft bijgedragen tot de versnelling van de prijsdynamiek die de jongste jaren (ook tijdens de coronacrisis) heeft plaatsgevonden. In het tweede kwartaal van 2021 (het laatst beschikbare cijfer) was die opgelopen tot maar liefst 8% jaar-op-jaar (zie figuur 1).

A priori zou men kunnen argumenteren dat een toenemend aantal verkopen via (op)bodsystemen een goede zaak is, omdat de prijs van woningen zo door de markt wordt bepaald. In de praktijk betekenen die systemen evenwel dat de verkoper de macht in het verkoopproces meer naar zich toetrekt. Dat gebeurt door druk te zetten op kandidaatkopers, bijvoorbeeld door de biedtermijn erg kort te houden (bij Biddit loopt die slechts acht dagen) of de transparantie in het verkoopproces te verminderen (zoals bij het bieden onder een gesloten omslag). De kandidaatkopers van hun kant kunnen het biedproces bij een verkoop via een online-platform gewoon thuis volgen en gaan daardoor mogelijk enthousiaster bieden. Wanneer de te koop aangeboden woning goed in de markt ligt, zullen er veel bieders zijn die concurrentieel tegen elkaar opbieden, wat de prijs fel kan opdrijven. Het feit dat er geen bovengrens is voor de prijs (wat de facto wel zo is bij een verkoop met vraagprijs), kan dit nog versterken. Ook in het geval van een fysieke verkoop onder gesloten omslag kunnen kandidaatkopers, bij gebrek aan richtsnoer (er is geen vraagprijs) of uit angst de woning uiteindelijk te missen (fear of missing out-effect), de neiging hebben om hoog te bieden.

Prijspremie

De empirische literatuur inzake de impact van verschillende verkoopmethodes op de prijzen van vastgoed is vrij schaars. De bestaande analyses zijn gebaseerd op theorieën inzake veilingen en onderhandelingen en komen veelal tot de bevinding dat een onderhandelde prijs voor de verkoper suboptimaal is in vergelijking met een veilingprijs. Vroeg onderzoek uit de jaren 90 voor de Verenigde Staten en Australië leert dat de zogenoemde ‘premie’ voor de verkoper van vastgoed bij een verkoop via opbieding 8 tot 13% kan bedragen. Uit meer recent onderzoek inzake transacties in de woningmarkt van het Nederlandse Groningen in de periode 2009-2017 blijkt dat vanafprijstransacties met opbieding gemiddeld op 5% hogere verkoopprijzen eindigden dan vergelijkbare woningtransacties met een vraagprijs (zie De la Hayze, 2019, Het succes van een vanafprijs als verkoopmethode).

Uit onderzoek volgt ook dat de grootte van de prijspremie voor de verkoper afhangt van de concrete marktomstandigheden (zie bijvoorbeeld Han en Strange, 2015, The microstructure of housing markets, in Handbook of Regional and Urban Economic). Zo wordt de prijspremie sterk bepaald door de fase waarin de woningmarkt zich bevindt: bij een sterke vraag en beperkt aanbod is de premie groter. Kandidaatkopers weten in een krappe markt dat er meer concurrentie is en dienen daarom sneller een hoger bod in om de woning te bemachtigen. Traditionale prijsdeterminanten, zoals een lage rente, kunnen de premie dus opdrijven. Ten slotte zou de premie vooral aanwezig zijn bij de verkoop van homogeen vastgoed (d.w.z. klassieke huizen en appartementen) en kleiner (mogelijk zelfs negatief) bij duurder exclusief vastgoed.

Of het toenemend belang van (op)bodmethoden, naast andere factoren zoals de lage rente, mee verantwoordelijk is voor de recente scherpere prijsstijging op de Belgische woningmarkt, kan hier niet worden hard gemaakt. Op basis van bovenstaande bevindingen in de literatuur is zo’n prijsopdrijvend effect evenwel waarschijnlijk. Uit die literatuur blijkt ook dat de verkoopprijzen volgend uit een vanafprijstransactie met opbieding voorlopend en richtinggevend zijn voor onderhandelde verkoopprijzen, die eerder achterlopen in de markt. Een en ander houdt dus het risico in van een opwaartse spiraal van aanhoudend felle prijsdruk die de Belgische markt kan doen oververhitten.