Tsjechische residentiële vastgoedmarkt: een reden tot bezorgdheid.

- Klik hier om de PDF te openen.

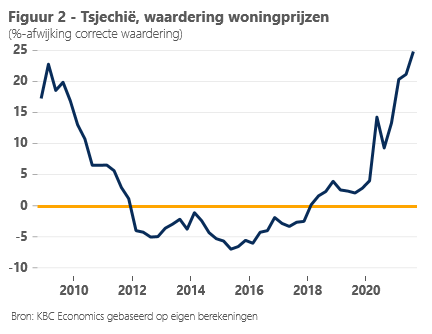

In 2021 stegen de woningprijzen in de meeste Europese landen sterk, maar in Tsjechië was de stijging opmerkelijk hoog (zie figuur 1). In het derde kwartaal van vorig jaar lagen de Tsjechische woningprijzen 22% hoger dan in het derde kwartaal van 2020. Dergelijke prijsstijgingen doen overdreven optimisme in de woningmarkt vermoeden. De uitkomst van verschillende waarderingsmodellen liegt er dan ook niet om, de overwaardering van het Tsjechische residentiele vastgoed is in het afgelopen jaar danig toegenomen. De ECB rapporteerde een modelgebaseerde overwaardering van 34% voor het derde kwartaal van 2021. Voor het uitbreken van de pandemie was dit nog 5%. Het waarderingsmodel van KBC Economics, dat gebaseerd is op fundamentele drijfveren van de woningmarkt zoals bevolkingsgroei, economische groei en het huidige renteklimaat, raamde een overwaardering van 25% in het derde kwartaal van 2021 (zie figuur 2), een cijfer dat een grondige analyse vereist.

Stijgende bouwkosten

We kunnen de huidige prijstrends in de Europese woningmarkten niet los zien van problemen aan de aanbodzijde als gevolg van de covidpandemie. Enerzijds waren er mobiliteitsbeperkingen als gevolg van lockdowns, die de bouwsector vooral in het tweede kwartaal van 2020 hebben getroffen. Anderzijds hebben problemen in de wereldwijde toeleveringsketens bouwmaterialen schaarser gemaakt en zo de prijs ervan doen stijgen. Deze aanbodschokken op de woningmarkt hebben een belangrijke rol gespeeld in de stijging van de woningprijzen. Dergelijke schokken veroorzaken immers een daling van de reële investeringen in residentieel vastgoed en een stijging van de woningprijzen.

Vraagschokken, daarentegen, hebben een onmiddellijke positieve impact op zowel de woningprijzen als de investeringen in woningen. In tegenstelling tot meer algemene schokken aan de vraagzijde gaan wij er evenwel van uit dat vraagschokken in de vastgoedsector geen (belangrijk) onmiddellijk effect op de algemene economische activiteit hebben en pas met enige vertraging de economie beginnen te beïnvloeden.

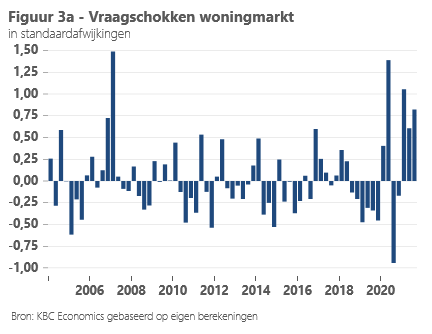

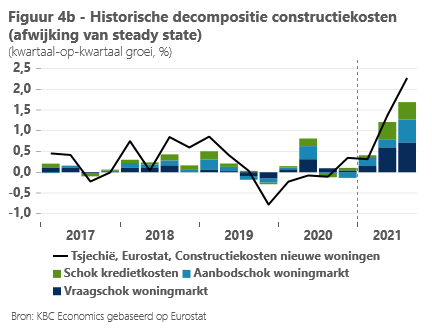

Schokken in de vraag en het aanbod van vastgoed kunnen worden geïdentificeerd en geraamd met behulp van standaard BVAR-modellen. Wanneer we naar figuur 3b kijken, zien we inderdaad negatieve aanbodschokken op de woningmarkt in het tweede en derde kwartaal van 2020 en in het eerste en derde kwartaal van 2021. Het cumulatieve effect van deze schokken op de reële huizenprijsgroei in 2020 en 2021 bedraagt evenwel slechts 5,7% (mediaan). Woningmarktspecifieke aanbodschokken hebben dus weliswaar bijgedragen tot de stijging van de reële huizenprijzen, maar zijn zeker niet voldoende om de recente prijsstijgingen in de Tsjechische residentiële vastgoedmarkt volledig te verklaren. Zoals te zien is in figuur 4b, worden de bouwkosten ook bepaald door vraagschokken op de woningmarkt.

Gemakkelijke toegang tot krediet

In figuur 4a zien we dat naast vraag- en aanbodschokken op de woningmarkt ook schokken in de kredietkosten een rol spelen bij de prijsvorming van residentieel vastgoed. Immers, wanneer woonleningen goedkoper worden, kunnen mensen meer uitgeven aan een woning, wat leidt tot hogere woningprijzen. Voor zover deze schokken in de hypotheekrente als permanent kunnen worden beschouwd, beïnvloeden ze de fundamentele woningprijzen. Figuur 3c laat zien dat er positieve schokken waren in de kredietkosten in de afgelopen jaren, mede door de hevige concurrentie op de markt voor hypothecaire leningen.

Een positieve vraagschok in de woningmarkt?

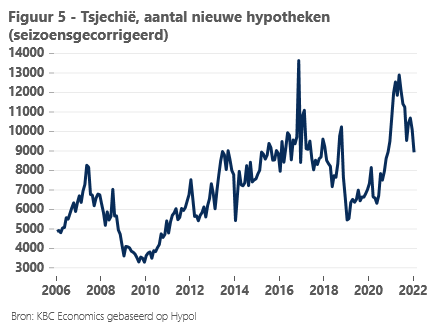

Maar los van kredietkosten en problemen aan de aanbodzijde of de algemene toestand van de economie hebben ook sterke en positieve schokken aan de vraagzijde een belangrijke rol gespeeld bij de prijsstijging (figuur 3a). De laatste correctie op de Tsjechische woningmarkt, tijdens de wereldwijde financiële crisis, werd (ook) voorafgegaan door een opeenstapeling van dergelijke positieve schokken. Een deel van de verklaring voor deze schokken kan te maken hebben met het feit dat toekomstige huiseigenaren graag van de lage rente wilden genieten en vooruitliepen op de toekomstige aankoop of bouw van onroerend goed. De sterke groei van de hypothecaire leningen in de eerste helft van vorig jaar ondersteunt deze zienswijze (zie figuur 5). De vraag van buitenlandse beleggers naar rendement in een over het algemeen laag rendementsklimaat heeft echter zeker bijgedragen tot de waargenomen prijsstijging.

Als dit de belangrijkste drijvende krachten achter deze vraagschokken zijn, dan mogen we in de komende kwartalen enige afkoeling van de woningmarkt verwachten. Hoewel er regionale verschillen bestaan en - op basis van ramingen van de Tsjechische Nationale Bank (CNB) - in bepaalde delen van het land ongeveer 50% van de huizen zonder hypotheek wordt gekocht (bv. Praag), is het aantal nieuwe hypotheken de afgelopen maanden gedaald. Dit is noodzakelijk omdat de huidige prijsstijging - als deze zou aanhouden zonder een soortgelijke dynamiek in de inkomens van huishoudens - een groot deel van de huishoudens in feite de toegang tot hypotheken zou ontzeggen. Vooral in een klimaat van strengere regelgeving.

.png/_jcr_content/renditions/cq5dam.web.960.9999.png.cdn.res/last-modified/1672991253387/cq5dam.web.960.9999.png)

Debt-Service-To-Income (DSTI)

Een deel van de recente woningprijsstijgingen kan dus worden verklaard door fundamentele factoren. Daarnaast werden er ook minder kwalitatieve kredieten verleend. Volgens rapporten van de Tsjechische Nationale Bank (CNB) hebben meer dan 40% van de nieuwe hypothecaire leningen die banken in de afgelopen kwartalen hebben verstrekt, een Debt-Service-To-Income (DSTI) ratio van meer dan 40% (CNB 2021). d.w.z. een niveau dat de CNB als riskant beschouwt (Malovaná et al., 2018). Ook is er een duidelijk patroon geweest van stijgende DSTI, Debt-To-Income, Loan-To-Value en hypotheekduur.

De versnellende overwaardering en de relatief soepele kredietvoorwaarden waren voor de CNB een aanleiding om de kredietvoorwaarden aan te scherpen. Bovendien stegen de gemiddelde hypotheekrentes de voorbije jaren, waardoor de typische herziening van hypotheken na vijf jaar tot aanzienlijk hogere maandelijkse betalingen voor huishoudens zal leiden (tenzij de lening aan de oorspronkelijke voorwaarden wordt verlengd). Gelukkig zijn de financiële omstandigheden van de Tsjechische huishoudens gemiddeld nog steeds gunstig. In veel gevallen zullen de gestegen beschikbare inkomens en de positieve situatie op de arbeidsmarkt de hogere leenkosten na de herziening compenseren.

Ter conclusie kunnen we stellen dat bepaalde fundamentele drijfveren van de woningprijzen hebben bijgedragen tot de sterke stijging van deze prijzen in het afgelopen jaar. Deze fundamenten zijn echter niet voldoende om ze volledig te verklaren. We verwachten, mede dankzij ingrijpen van de Tsjechische Nationale Bank, een afkoeling van de woningmarkt op de korte en middellange termijn.

Referenties

- Simona Malovaná, Michal Hlaváček, Kamil Galuščák (2018). Sensitivity of Czech Households to Interest Rate and Income Shock. Applications on Microdata. Politická ekonomie, 2018, 66(5), 531–549, https://doi.org/10.18267/j.polek.1204 (in Czech only)

- CNB (2021). Rizika pro finanční stabilitu a jejich indikátory. https://www.cnb.cz/cs/financni-stabilita/publikace-o-financni-stabilite/Rizika-pro-financni-stabilitu-a-jejich-indikatory-prosinec-2021/ (in Czech only)