De Belgische woningmarkt: moeten we ons zorgen maken?

Abstract

De Belgische woningmarkt was in 2018 in erg goede doen. Zowel de bouwvergunningen als de verkopen van bestaande woningen namen een hoge vlucht, deels gedreven door de vastgoedappetijt van beleggers. De grote interesse vertaalde zich in aanhoudende prijsstijgingen. Tegen de achtergrond van een sterke schuldopbouw bij de gezinnen en een (alsnog beperkte) overwaardering stijgen de risico’s op een oververhitting van de markt. Alsmaar meer ontstaat een dualiteit tussen degenen waarvoor vastgoed onbetaalbaar wordt of een grote schuldopname is vereist, en degenen die nog altijd vlot kunnen en willen kopen (vaak als investering) omdat ze er de middelen voor hebben. Positief is wel dat de gemiddelde maandelijkse aflossingslast van gezinnen met een hypotheeklening niet verder toeneemt, dankzij de inkomensgroei en lage rente. Ook het aantal wanbetalingen blijft erg laag. Maar bij een financiële of economische schok, zoals een felle opsprong van de rente of werkloosheid, kan de situatie omslaan. Voorzichtigheid inzake kredietverlening en het temperen van het beleggersenthousiasme moeten daarom voorkomen dat de Belgische vastgoedmarkt effectief oververhit geraakt. Het zou goed zijn, mochten de woningprijzen dit en de komende jaren niet meer stijgen dan zo’n 2 à 2,5% per jaar. Gegeven de wat minder gunstige ontwikkeling van de marktfundamentals lijkt dergelijk scenario waarschijnlijk.

- 1. Activiteit op de woningmarkt

- 2. Recente prijsontwikkeling

- 3. Waardering van de vastgoedmarkt

- 4. Kredietmarkt en schuldpositie gezinnen

- 5. Slotbeschouwing en vooruitblik

Lees de publicatie hieronder of klik hier om de PDF te openen

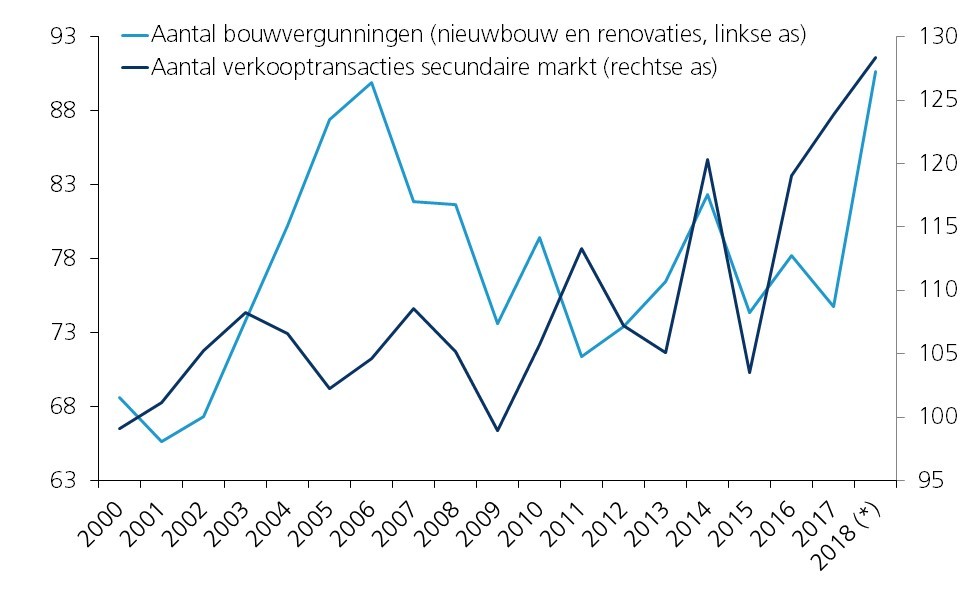

De jongste jaren versnelde de dynamiek op de Belgische woningmarkt opnieuw zichtbaar. Vooral in 2018 was de activiteit erg levendig, wat tot uiting kwam in diverse indicatoren. Op de secundaire markt vierde de verkoop van bestaande woningen hoogtijdagen met een nieuw piek in het aantal transacties. Op de primaire markt van nieuwbouw en renovaties nam het aantal bouwvergunningen een hoge vlucht (figuur 1). Daarbij aansluitend bleef het vertrouwen in de bouwsector het hele jaar opwaarts gericht, wat opmerkelijk is aangezien het ondernemersvertrouwen in de totale Belgische economie erop achteruit ging.

De optelsom van het aantal vergunningen in de primaire markt en het aantal transacties in de secundaire markt is een graadmeter van de totale activiteit op de woningmarkt. Op korte termijn kende die de jongste jaren sterke schommelingen, vooral door de financieel-economische crisis en wijzigingen in de vastgoedfiscaliteit en bouwvoorschriften. Maar bekeken over een langere termijn is die optelsom wel structureel stijgend. In 2018 bedroeg zij naar raming 225.000, tegenover afgerond 168.000 in 2000. De piekende belangstelling van de Belgen voor vastgoed deed ook het aantal erkende vastgoedmakelaars de jongste jaren fel toenemen, van 8.000 à 8.500 vóór de crisis tot bijna 10.500 in 2018.

Figuur 1 - Activiteit op de Belgische woningmarkt (in '000)

De stevige activiteit op de vastgoedmarkt in 2018 was toe te schrijven aan meerdere factoren. Op macro-economisch vlak heeft de aanhoudende lagerenteomgeving in combinatie met de gunstige arbeidsmarkt en stijgende gezinsinkomens de vraag naar woningen ondersteund. Ook verlagingen in de registratierechten in de drie gewesten voor bepaalde vastgoedaankopen hebben de activiteit gestimuleerd. Ten slotte speelde ook de demografie een ondersteunende rol, via een blijvend sterke toename van het aantal huishoudens. Structureel wordt de gezinsvorming gevoed door de bevolkingsgroei en het dalend gemiddeld aantal personen per gezin. Ook de gunstige conjunctuur van de voorbije jaren droeg ertoe bij, doordat jongeren gemakkelijker een baan vonden en dus allicht sneller op eigen benen stonden. Het Federaal Planbureau schat de toename van het aantal huishoudens in België in 2018 op 0,7%, wat iets meer is dan in de voorgaande jaren.

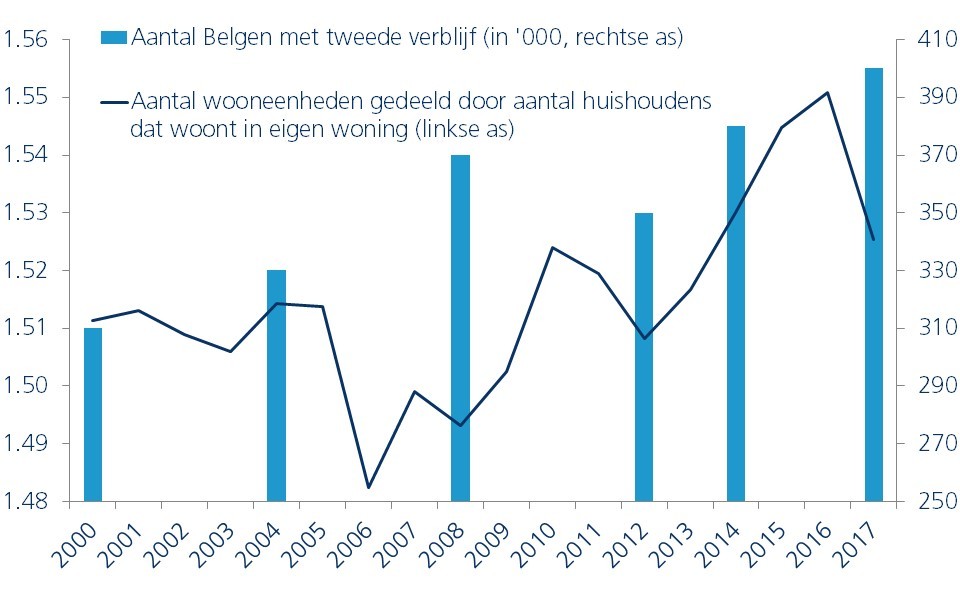

Een groot deel van de vastgoedactiviteit kwam uit de hoek van beleggers. De lage rente maakt investeren in residentieel vastgoed relatief aantrekkelijk tegenover andere (financiële) beleggingen. Als we het aantal wooneenheden in België delen door het aantal huishoudens dat in de eigen woning woont, bekomen we een ruwe maatstaf van de mate waarin vastgoedbezitters in vastgoed investeren. We maken daarbij de vereenvoudigende veronderstelling dat de eigenwoningbezitters ook de kopers zijn van het andere vastgoed (om te verhuren of als tweede verblijf) en dat huurders dus geen vastgoed bezitten. Figuur 2 illustreert de toegenomen beleggersinteresse op die manier bekeken. Recent was er wel een terugval, maar dat komt doordat er ook opnieuw meer gezinnen zijn met een eerste eigen woning. Ook cijfers van het West-Vlaams Economisch Studiebureau (WES) over het aantal Belgen met een tweede verblijf wijzen op een grote investeringsinteresse voor vastgoed.

Figuur 2 - Maatstaven van beleggersinteresse voor residentieel vastgoed in België

De vastgoedappetijt van de Belgen ging de jongste jaren gepaard met opnieuw sterkere prijsstijgingen van woningen, nadat zij in 2012-2014 nagenoeg waren gestagneerd. Volgens cijfers van de ECB, aangeleverd door de Nationale Bank van België (NBB), stegen de gemiddelde prijzen voor bestaande woningen in de eerste drie kwartalen van 2018 met 3,4% tegenover dezelfde periode in 2017 (vierdekwartaalcijfers zijn nog niet gekend). Dat is iets minder dan de prijsstijging in 2017 (3,7%), maar wel nog significant meer dan in de voorgaande jaren (1,6% in 2016, 2,0% in 2015 en 0,2% in 2014).

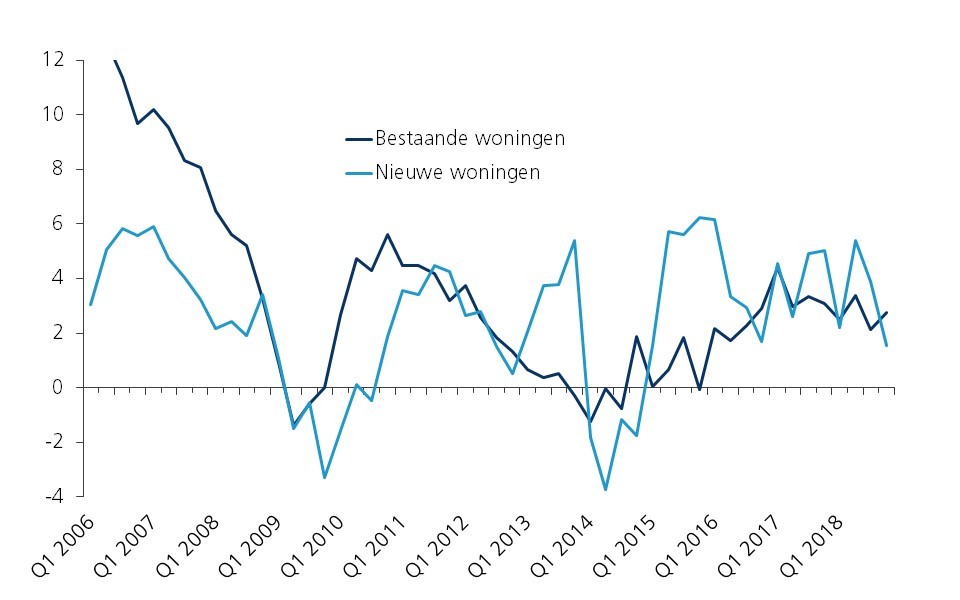

In België levert STATBEL (FOD Economie) geharmoniseerde woningprijscijfers aan Eurostat die corrigeren voor prijswijzigingen die het gevolg zijn van veranderingen in de kenmerken van het verkochte vastgoed. Volgens deze cijfers (het vierdekwartaalcijfer van 2018 is hier wel al beschikbaar) lag de prijsstijging van bestaande woningen in heel 2018 iets lager (2,7%). STATBEL publiceert ook prijscijfers voor nieuwe woningen. Die stegen in 2018 duidelijk meer (3,3%) dan die voor bestaande woningen. De relatief sterkere prijsstijging voor nieuwbouw doet zich al enkele jaren voor en heeft wellicht te maken met de toegenomen vereisten inzake de energieprestaties van nieuwbouwwoningen (figuur 3). Voor de totale markt (bestaande en nieuwe woningen samen) bedroeg de jaarstijging 2,9% in 2018. De voorgaande jaren was dat 3,6% (2017), 2,6% (2016), 1,7% (2015) en -0,3% (2014).

Figuur 3 - Ontwikkeling prijzen bestaande versus nieuwe woningen in België (jaarwijziging in %, geharmoniseerde Eurostat-cijfers (*))

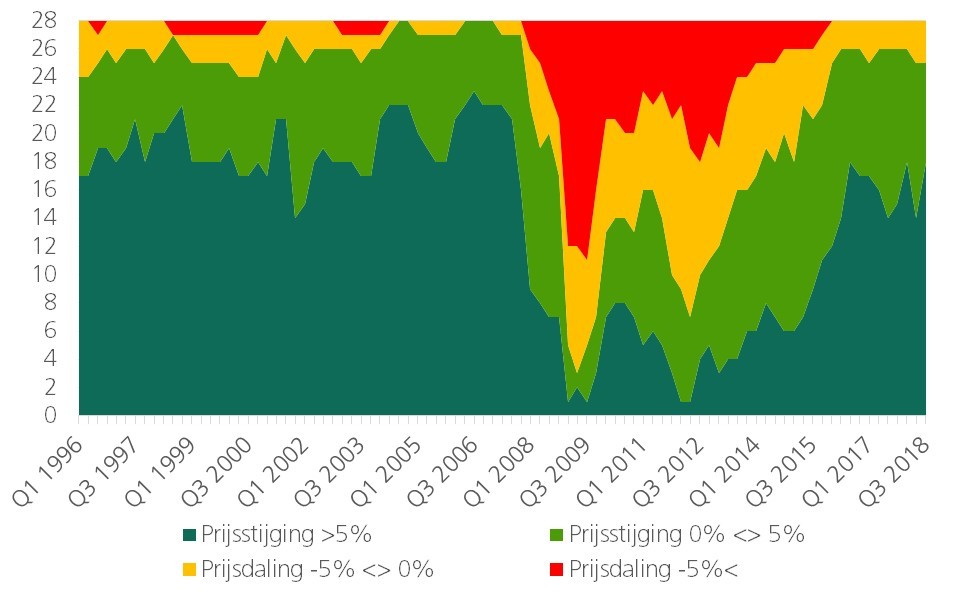

België is één van de weinige landen in Europa waar de woningprijzen tijdens en in de nasleep van de financiële crisis van 2008 slechts kortstondig en in geringe mate zijn teruggevallen. Over een langere periode bekeken, zijn de Belgische woningprijzen verdrievoudigd sinds het midden van de jaren 90. Na correctie voor de algemene inflatie was er die periode nog altijd een verdubbeling van de prijzen. Elders in Europa liepen de prijzen de jongste jaren eveneens opnieuw fel op, gemiddeld zelfs in een wat sterkere mate dan in België. Net als in België speelden vooral de lage rente en gunstigere conjunctuur daarbij een rol. In het derde kwartaal van 2018 waren er van de 28 lidstaten van de Europese Unie maar liefst 18 waar de jaar-op-jaarstijging van de woningprijzen hoger lag dan 5% (figuur 4).

Figuur 4 - Verdeling 28 EU-landen volgens de jaar-op-jaarwijziging van hun woningprijzen (bestaande woningen)

In veel Europese landen nam het aantal huishoudens het voorbije decennium sterker toe dan het aantal wooneenheden. Dat de activiteit in de bouw geen voldoende antwoord bood op de gestegen vraag naar woningen, verklaart er mee de opnieuw sterkere prijsstijgingen. Uit Belgische statistieken betreffende het woningbestand blijkt dat het aanbod zich in België de jongste jaren ruimschoots aan de demografische ontwikkeling heeft aangepast. Het aantal wooneenheden nam er sinds 2011 sterker toe (6,5%) dan het aantal huishoudens (4,4%). Dat biedt allicht mee een verklaring voor de stagnatie van de woningprijzen in 2012-2014, maar doet vragen rijzen over de terug snellere prijsstijgingen in de jaren nadien. Ook in 2018 liep de verhouding tussen wooneenheden en huishoudens verder op (figuur 5).

Figuur 5 - Aantal wooneenheden per 1000 huishoudens in België

De uitbundigheid van de activiteit op de vastgoedmarkt en de ermee gepaard gaande prijsdynamiek zijn niet zonder risico. Dat de woningprijzen de voorbije 2,5 decennia fors zijn gestegen en nauwelijks een correctie hebben gekend, houdt meer bepaald het risico in van een overwaardering van de markt. Een overwaardering van vastgoed doet zich voor wanneer de ontwikkeling van de prijzen niet langer in lijn ligt met die van de voornaamste determinanten van de markt. Veelal worden voor deze zogenoemde marktfundamentals vooral vraagfactoren beschouwd, zoals het beschikbaar inkomen van de gezinnen, de hypotheekrente en de demografische ontwikkeling.

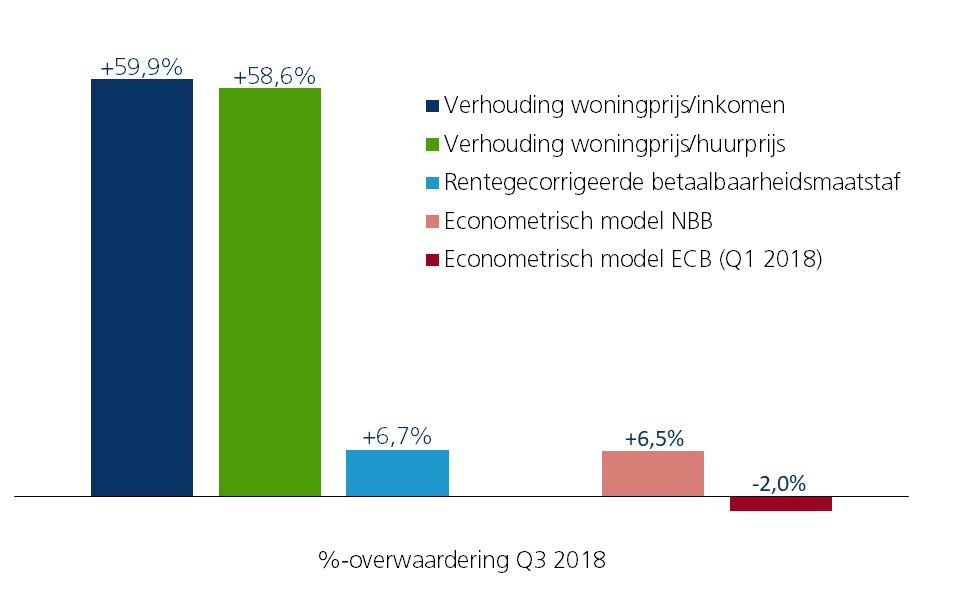

De meting van de over- of desgevallend onderwaardering is evenwel een moeilijke opgave, waardoor verschillende cijfers de ronde doen. Enge maatstaven, zoals de price-to-income en price-to-rent ratio’s die de ontwikkeling van de woningprijs relateert aan die van het gezinsinkomen respectievelijk de huurprijs, wijzen op een forse overwaardering van bijna 60% in het derde kwartaal van 2018. Als we de price-to-income ratio corrigeren om rekening te houden met het renteverloop, bekomen we een ruimere, rentegecorrigeerde betaalbaarheidsmaatstaf. Daarbij wordt de jaarlijkse annuïteit die een hypotheeknemer moet betalen (zowel kapitaalaflossing als rente) vergeleken met het beschikbaar inkomen per gezin. Doordat de sterke rentedaling de betaalbaarheid van vastgoed heeft ondersteund, bedraagt de overwaardering volgens die ruimere maatstaf veel minder, namelijk 6,7% in het derde kwartaal van 2018 (figuur 6).

Figuur 6 - Waarderingsmaatstaven van de Belgische vastgoedmarkt

De waardering van de vastgoedmarkt wordt vaak ook benaderd vanuit een econometrisch model. Men zoekt daarbij een wiskundig langetermijnevenwichtsverband tussen de woningprijzen en een aantal marktfundamentals. Naast het gezinsinkomen en de hypotheekrente zijn dat doorgaans de demografische ontwikkeling (het aantal gezinnen) en wijzigingen in structuurkenmerken van de woningmarkt (zoals de belastingen van toepassing op vastgoed). De mate waarin de effectieve prijsontwikkeling afwijkt van de door het model berekende evenwichtswaarde kan dan worden gezien als maatstaf van overwaardering. Onder meer de ECB en de NBB hanteren dergelijk model, met uiteenlopende resultaten. Het model van de ECB, dat vrij rudimentair is, wijst op een lichte onderwaardering van 2% in het eerste kwartaal van 2018 (laatst beschikbare berekening). Volgens het model van de NBB, dat wijzigingen inzake de belastingen op vastgoed expliciet mee in rekening brengt, bedroeg de overwaardering van Belgisch vastgoed 6,5% in het derde kwartaal van 2018 (figuur 6).

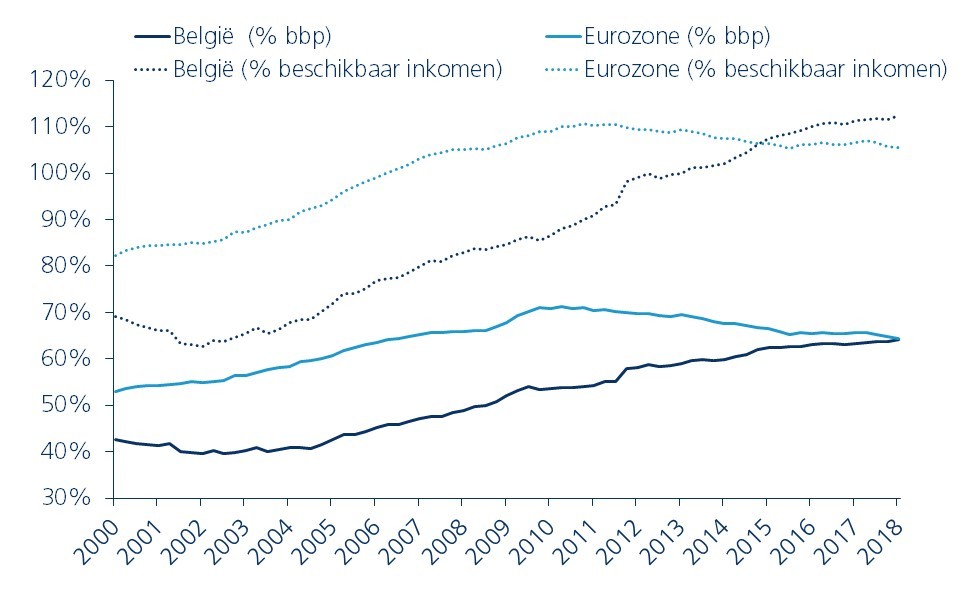

Voortgaande op de ruimere, meest betrouwbare maatstaven is de overwaardering vandaag niet erg hoog (allicht minder dan 10%). Dat neemt niet weg dat een aangehouden sterke prijsstijging de overwaardering zou opdrijven, wat finaal tot een zeepbel kan leiden (zie verder). Dat is des te meer problematisch bij een aangehouden snelle kredietgroei en schuldopbouw bij de gezinnen. België is één van de Europese landen waar de hypotheekschuld de jongste jaren het sterkst toenam. Gerelateerd aan het beschikbaar inkomen van de gezinnen ligt de totale schuld van de Belgische gezinnen, die overwegend uit hypotheekleningen bestaat, sinds 2015 boven het eurozone-gemiddelde (figuur 7). Ook in 2018 bleef het aantal toegekende hypothecaire kredieten het hele jaar fors groeien. De gezinsschuld loopt niet enkel structureel op, een niet te verwaarlozen deel ervan betreft bovendien leningen met een hoog risicoprofiel (d.w.z. leningen aangegaan aan een hoge loan-to-value en een hoge debt service-to-income ratio).

Figuur 7 - Totale schuldpositie van de gezinnen (uitstaande bedragen)

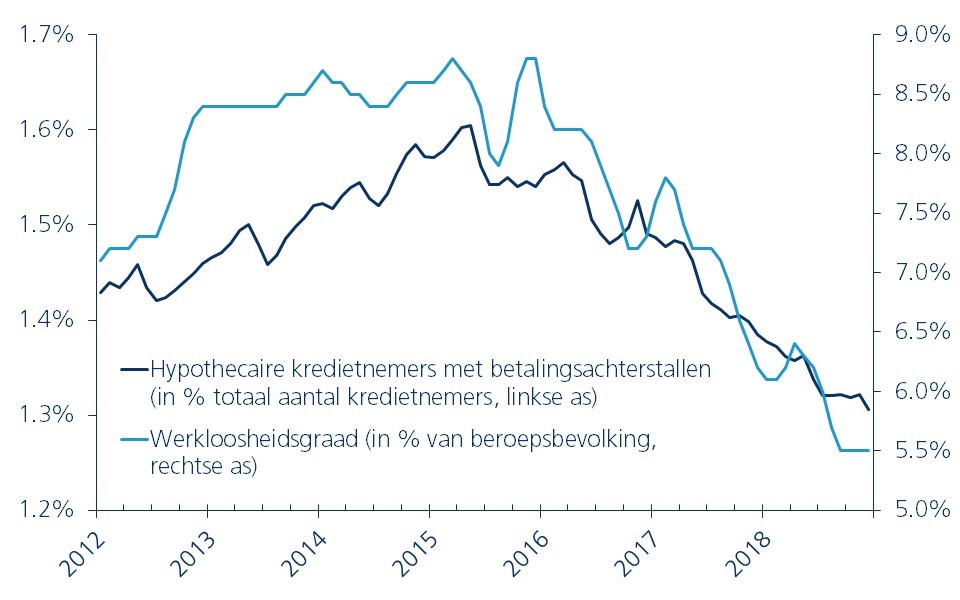

Tegenover dit alles staat wel dat de gemiddelde maandelijkse aflossingslast van gezinnen met een hypotheeklening de voorbije jaren niet verder toenam, dankzij de inkomensgroei en lage rente. Ook het aantal wanbetalingen op de hypotheekmarkt blijft alsnog erg laag. De voorbije jaren nam het aantal kredietnemers met betalingsachterstallen zelfs af, in lijn met het dalend verloop van de werkloosheidsgraad (figuur 8). De sterke samenhang tussen de arbeidsmarktsituatie en de achterstallen impliceert dat bij een sterke toename van de werkloosheid ook de wanbetalingsgraad snel kan oplopen. In ons huidig scenario voor de Belgische economie gaan wij daar evenwel niet van uit. We zien de economische groei weliswaar verder vertragen in 2019 en 2020, maar dat zal de werkloosheidsgraad niet (fors) doen oplopen.

Figuur 8 - Verband wanbetalingsgraad en werkloosheid in België

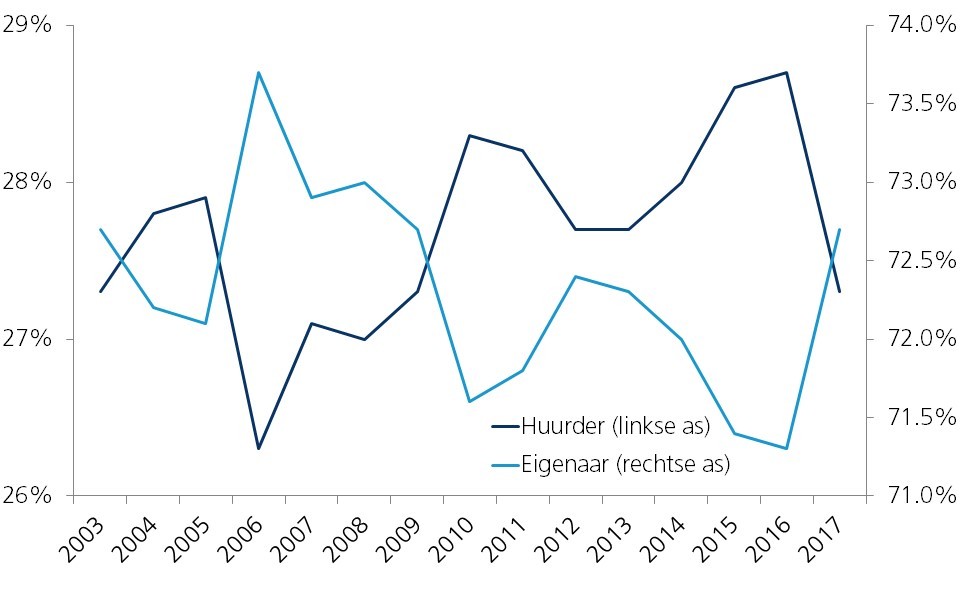

Dat de hypothecaire schuld sterk oploopt, is een teken dat het voor bepaalde groepen van Belgische huishoudens alsmaar moeilijker wordt om nog een eigen, betaalbare woning te verwerven. Een ander teken daarvan is de afname vanaf 2006 van het aandeel van de huishoudens dat in de eigen woning woont. Parallel hiermee steeg het aandeel huurders. Sinds 2017 neemt het eigenwoningbezit evenwel opvallend opnieuw toe (figuur 9). De sterk verbeterde situatie op de arbeidsmarkt speelt hier ongetwijfeld een rol, maar allicht ook de gunstige kredietvoorwaarden, die Belgische gezinnen aanzetten tot het aangaan van een hypotheeklening om opnieuw meer vastgoed te kopen.

Figuur 9 - Verdeling van de Belgische bevolking naar woonstatus (in %)

De voorbije jaren is in toenemende mate een dualiteit op de Belgische woningmarkt aan het ontstaan. Tegenover de grote groep gezinnen waarvoor het onmogelijk is geworden om een eigen woning te kopen, of indien toch dan met een hoge schuldopname, staat een andere grote groep Belgen die wel nog vlot vastgoed kunnen en willen kopen omdat ze er de middelen voor hebben. Zij drijven de prijzen verder omhoog en vergroten zo de dualiteit. Bij de jongere leeftijdscategorieën gaat het veelal om gezinnen die financiële steun krijgen van (groot)ouders. Deze groep concurreert met een toenemende groep die vastgoed koopt als belegging, gedreven door de lage rente. Doorgaans gaat het om panden die worden verhuurd en in belangrijke mate worden ingenomen door de groep die zelf niet meer in staat is om vastgoed te kopen.

De vermelde dualiteit houdt de Belgische woningmarkt momenteel in evenwicht, maar plaatst onze samenleving en economie voor belangrijke uitdagingen. Zo zorgt een structurele vermindering van het eigenwoningbezit ervoor dat de baten die ermee gepaard gaan aan een kleiner deel van de bevolking toekomen. Het bezit van een eigen woning biedt namelijk een grotere woonzekerheid en wordt algemeen gezien als een goede verzekering tegen armoede, vooral op de pensioenleeftijd. Ook voor de stabiliteit van de woningmarkt zelf is de dualiteit geen goede zaak. Het evenwicht is immers fragiel en kan snel worden verstoord naarmate de vastgoedinteresse vanwege beleggers begint te tanen, bijvoorbeeld wanneer de rente plots en meer dan verwacht zou stijgen. Dit kan dan de aanleiding zijn voor een prijscorrectie van vastgoed, met potentieel kwalijke gevolgen voor de hele Belgische economie (zie bijv. Reusens, P. en Ch. Warisse (2018), “Woningprijzen en economische groei in België”, Economisch Tijdschrift NBB, december).

Zo’n correctie wordt des te waarschijnlijker naarmate de (voorlopig nog beperkte) overwaardering van de Belgische vastgoedmarkt zich de komende jaren verder zou opbouwen en uiteindelijk een zeepbel zou ontstaan. Een aangehouden sterke prijsstijging van woningen van meer dan 3 à 4% zou, tegen een achtergrond van minder gunstige marktfundamentals (zie verder), de overwaardering allicht doen oplopen. Dat de overwaardering volgens de meer omvattende, en dus ook meer betrouwbare benaderingen momenteel niet excessief is (minder dan 10%), verhindert overigens niet dat de woningprijzen nu toch al zouden kunnen corrigeren ingeval van een financiële of economische schok, zoals een felle renteopsprong of een forse werkloosheidstoename.

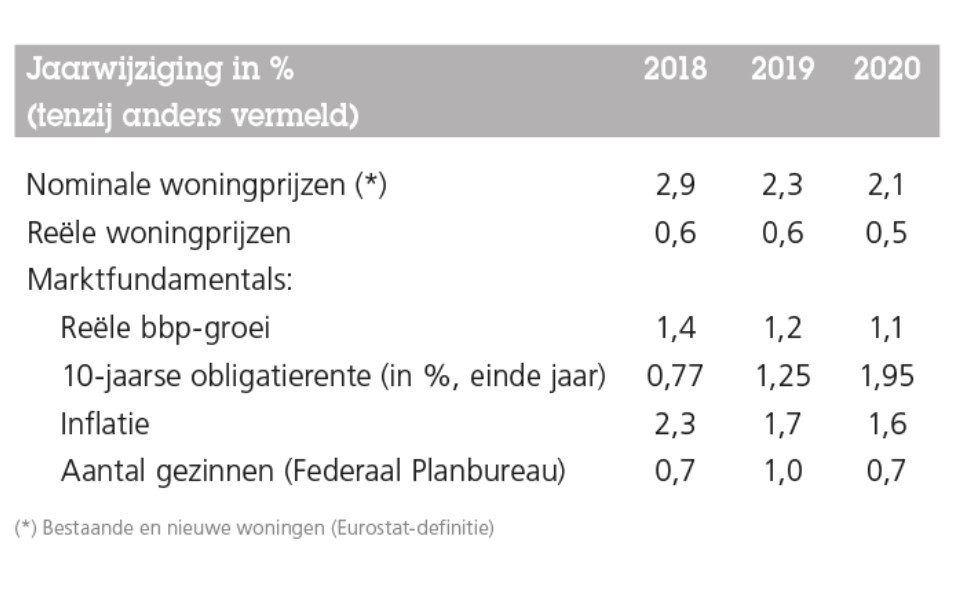

Hoewel het belangrijk is om op de risico’s te wijzen, gaan wij in ons basisscenario voor de Belgische economie niet van uit van dergelijke grote schokken. De aanhoudend positieve economische groei en lage rente in combinatie met een aangehouden toename van het aantal gezinnen verrechtvaardigen een verdere stijging van de woningprijzen (tabel 1). Maar die zal allicht wel niet veel hoger liggen dan de algemene inflatie. We zien de bbp-groei immers vertragen en de rente lichtjes oplopen. Concreet gaan we daarom uit van een verwachte prijsstijging voor Belgische vastgoed van 2,3% in 2019 en 2,1% in 2020. Gecorrigeerd voor de verwachte algemene inflatie is dat respectievelijk 0,6% en 0,5%.

Dit matige scenario voor de Belgische vastgoedprijzen is niet alleen een verwacht scenario, maar tevens een wenselijk scenario. Een ‘zachte landing’ van de markt, na de euforie van de voorbije decennia, is nodig om te voorkomen dat de Belgische vastgoedmarkt oververhit geraakt. Voorzichtigheid inzake hypothecaire kredietverlening en het temperen van het beleggersenthousiasme moeten daartoe bijdragen.

Tabel 1 - KBC-vooruitzichten voor de Belgische woningprijzen en de marktfundamentals