Niet alles is rozengeur en maneschijn op de Europese arbeidsmarkt

- Economische groei, arbeidsvolume en productiviteit

- Arbeidsvolume en werkgelegenheid

- Naar een ruimer arbeidsaanbod

- Jobs en groei

Lees de publication hieronder of klik hier om de PDF te openen.

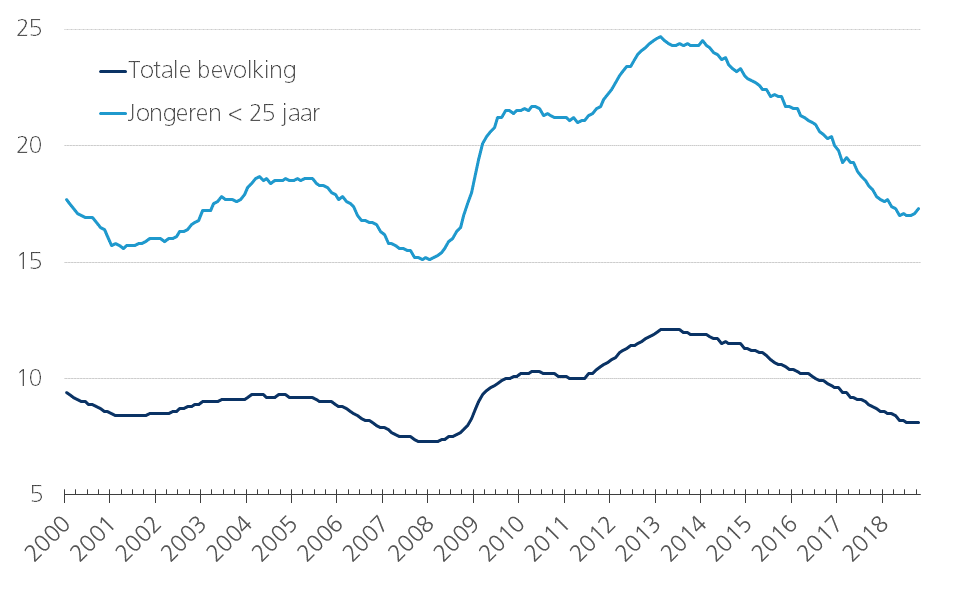

In de voorbije jaren heeft het economisch herstel de werkloosheid in de eurozone fors teruggedrongen. De werkloosheidsgraad is teruggevallen van een piek van 12,1% in de eerste jaarhelft van 2013 tot 8,1% in oktober 2018 (figuur A).

Figuur A - Werkloosheidsgraad eurozone (In procent van de beroepsbevolking)

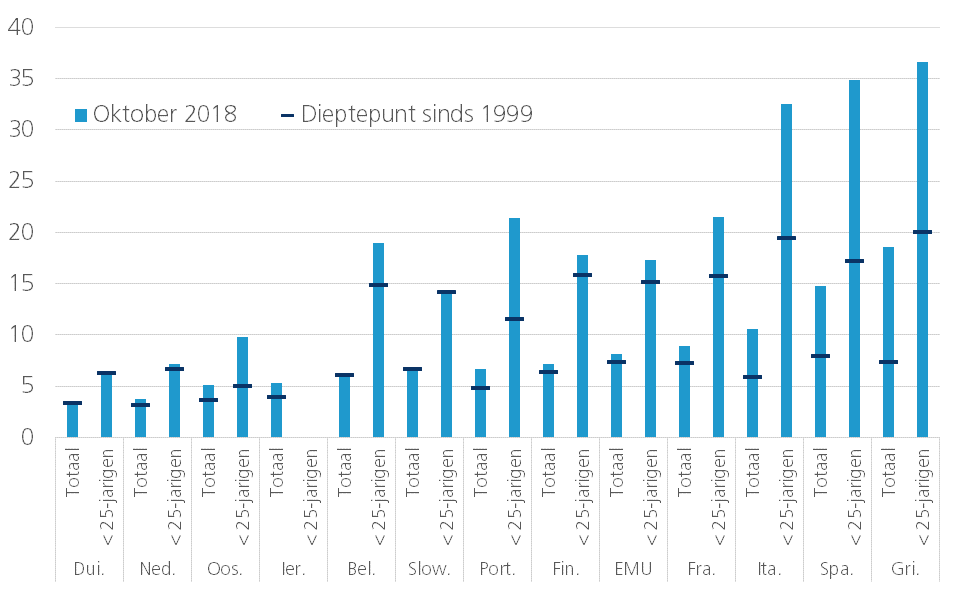

Daarmee komt hij in de buurt van het niveau aan de vooravond van de financiële crisis. Maar de werkloosheidsgraad ligt toch nog altijd boven het dieptepunt van 2008 (7,3%). Er zijn daarbij grote verschillen tussen de eurolanden. In sommige landen (Duitsland, België, Slowakije) ligt de werkloosheidsgraad op het laagste niveau sinds de lancering van de euro in 1999 (figuur B).

Figuur B - Werkloosheidsgraad in eurolanden (in procent van de beroepsbevolking)

In andere landen (Nederland, Oostenrijk, Ierland, Finland) ligt hij daar heel dicht bij. In de Zuid-Europese eurolanden gaapt er meestal nog een beduidende kloof tussen het huidige niveau en het historische dieptepunt. Bij de jongeren (< 25-jarigen) ligt de werkloosheidsgraad in de eurozone nog ruim twee keer zo hoog. In Italië, Spanje en Griekenland is nog altijd ongeveer één jongere op drie op de arbeidsmarkt werkloos.

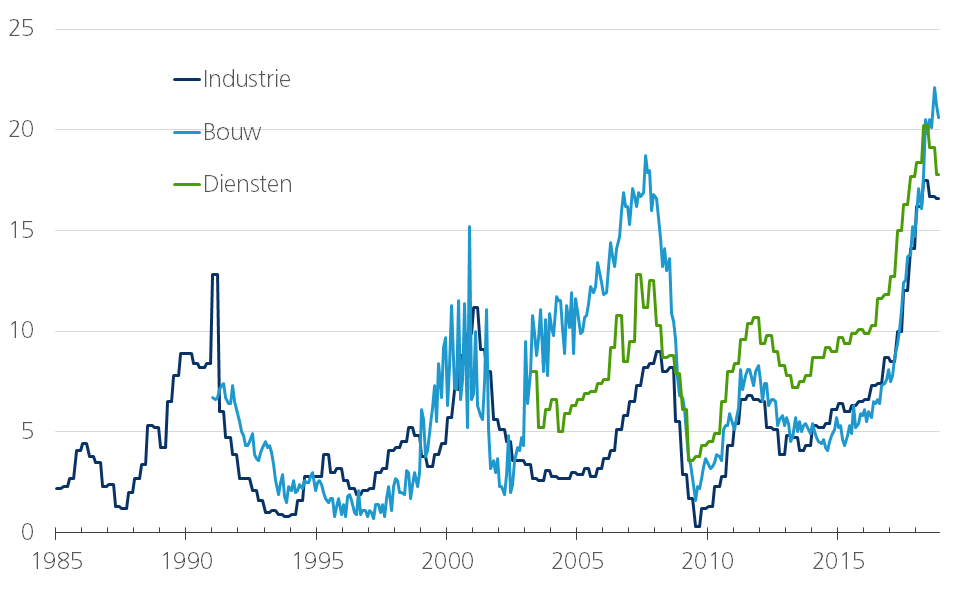

Gelijktijdig duiken meer en meer berichten op over krapte op de arbeidsmarkt. Uit enquêtes over het ondernemersvertrouwen blijkt dat deze krapte nooit eerder een grotere belemmering was voor de economische activiteit dan vandaag (Europese Commissie – figuur C). De forse toename van het aantal openstaande vacatures in 2017 wees eveneens op toenemende krapte op de arbeidsmarkt. Op dat vlak behoort België tot de koplopers in de EU.

Figuur C - Tekort aan arbeid als productiebelemmerende factor (Procentage van de bedrijven, eurozone)

In dit artikel gaan we dieper in op de samenhang tussen de economische groei en enkele ontwikkelingen op de arbeidsmarkt in de grootste landen van de eurozone over de afgelopen 15 jaar. Deze periode kunnen we economisch zinvol indelen in drie deelperiodes: 1) de periode van economische groei na de dotcom-crisis en vóór het uitbreken van de wereldwijde financiële crisis (2003-2007); 2) de periode van de financiële crisis en de schuldencrisis in de eurozone (2008-2012); en 3) de periode van hernieuwde economische groei na de eurocrisis (2013-2017). We kijken hier niet naar algemene evoluties in de werkloosheidsgraad, maar analyseren de wisselwerking tussen arbeidsvolume, arbeidsproductiviteit en economische groei.

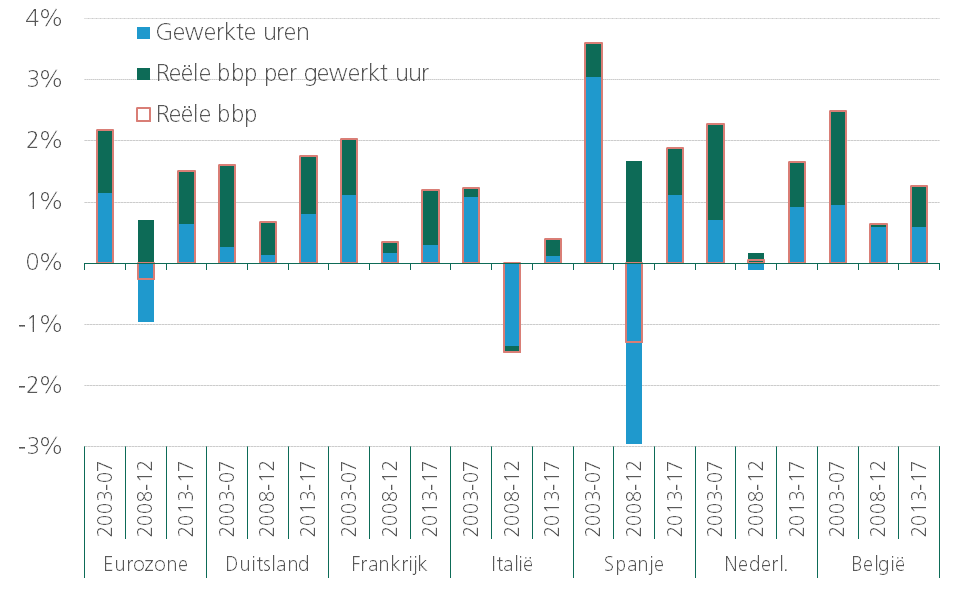

In een sterk vereenvoudigde benadering kan economische groei worden gezien als het resultaat van meer of minder gepresteerde arbeidsuren (het arbeidsvolume) en een hogere of lagere productie (hier gemeten aan de hand van het reële bbp) per gewerkt uur. De eerste factor legt de link naar de arbeidsmarkt; de tweede is een maatstaf voor de verandering in de arbeidsproductiviteit. Figuur D geeft voor elk van de vermelde periodes de bijdrage van beide factoren tot de reële bbp-groei weer in de eurozone en haar zes grootste economieën.

Figuur D - Reële bbp-groei, arbeidsvolume en -productiviteit (Jaarwijziging in procent)

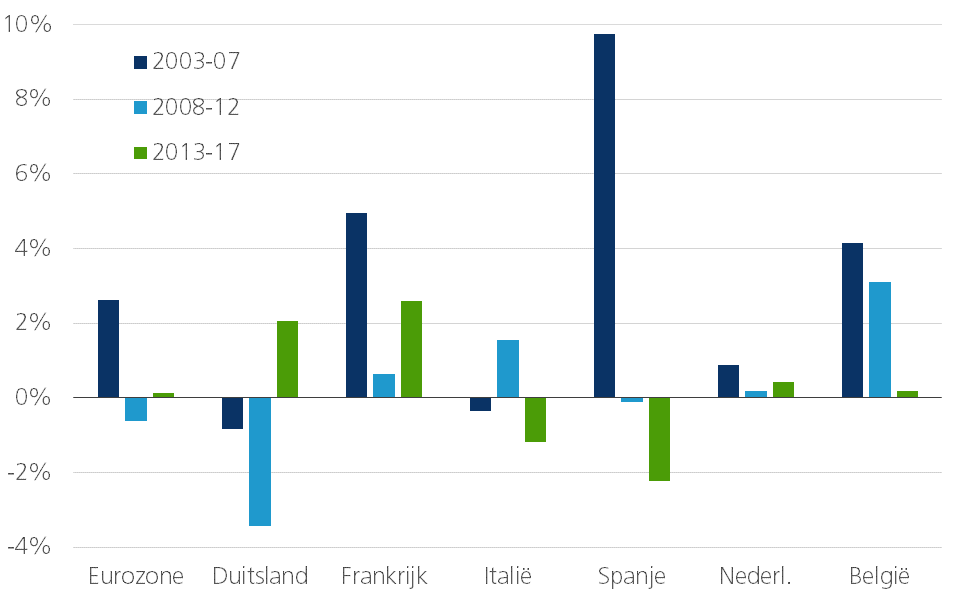

De figuur toont dat de reële bbp-groei in de eurozone in de recente herstelperiode beduidend lager lag dan tijdens de groeiperiode 2003-2007: gemiddeld 1,5% per jaar in 2013-2017 tegenover gemiddeld 2,2% per jaar in 2003-2007. Die vertraging was er in alle landen behalve Duitsland, waar de groei in de recente periode lichtjes hoger lag dan tien jaar eerder.

Voor alle getoonde landen levert de arbeidsproductiviteit in nagenoeg elke deelperiode een positieve bijdrage tot de reële bbp-groei. Weliswaar varieert deze bijdrage van periode tot periode en zijn er ook grote verschillen tussen de landen onderling. Voor de eurozone als geheel, Frankrijk, Italië en Spanje was de jaarlijkse gemiddelde productiviteitsgroei tijdens de recente hersteljaren grosso modo gelijk aan de groei in de periode 2003-2007. In Duitsland, Nederland en België is hij fors vertraagd. De meest in het oog springende vaststelling is dat in de afgelopen 15 jaar de arbeidsproductiviteit in Italië nauwelijks heeft bijgedragen tot de reële bbp-groei. De stagnatie van de productiviteit is een belangrijke verklaring voor de erg lage economische groei in Italië.

Figuur D illustreert ook de grote impact van schommelingen in de economische groei op het aantal arbeidsuren en dus op de arbeidsmarkt. In de meeste eurolanden waren de schommelingen van het arbeidsvolume groter dan die van de arbeidsproductiviteit. De schommeling was het grootst in Spanje. De economische boom vóór de crisisjaren was er vooral het resultaat van een forse toename van de inschakeling van extra arbeid. Die werd tijdens de crisisjaren massaal weer uitgestoten. In Italië was er een gelijkaardige ontwikkeling, maar tegen een veel gematigder tempo. Tijdens het huidige herstel slaagt de Spaanse economie er behoorlijk goed in om arbeidskrachten opnieuw in te schakelen. Dat gaat bovendien gepaard met een iets sterkere productiviteitsgroei dan in de pre-crisisjaren. Dit wijst op een structurele versterking van de Spaanse economie en verklaart waarom Spanje momenteel de sterkste groeicijfers in de eurozone laat optekenen. Italië slaagt er daarentegen niet in de productiviteitsgroei beduidend op te krikken, terwijl de inschakeling van arbeid in de economie maar niet op dreef wil komen. Dat verklaart waarom het land achteraan het groeipeloton blijft bengelen en illustreert de zware structurele uitdagingen waarvoor het land staat.

Ook Duitsland en Frankrijk kennen een opvallend uiteenlopende groei van het arbeidsvolume. In de pre-crisisjaren lag de groei in Duitsland beduidend lager dan in Frankrijk, dat toen ongeveer het gemiddelde van de eurozone haalde. In de post-crisisjaren is dat net omgekeerd. De groei van het arbeidsvolume is in Frankrijk meer dan gehalveerd, terwijl hij in Duitsland ruim verdubbeld is. Ook in Frankrijk is er dus nog werk aan de winkel om meer werkgelegenheid te creëren. Arbeidsmarkthervormingen staan er vandaag dan ook nog hoog op de politieke agenda, terwijl Duitsland nu op dat vlak de vruchten plukt van de hervormingen die doorgevoerd werden aan het begin van deze eeuw.

België is het enige land waar het arbeidsvolume in de crisisperiode 2008-2012 beduidend is blijven toenemen. Dit verklaart volledig waarom de economische groei toen relatief goed overeind is gebleven in vergelijking met de andere eurolanden. De productiviteitsgroei was in deze periode immers volledig stilgevallen. De relatieve stabiliteit van de groei van het arbeidsvolume in België is eerder uitzonderlijk en het resultaat van het toen gevoerde beleid.

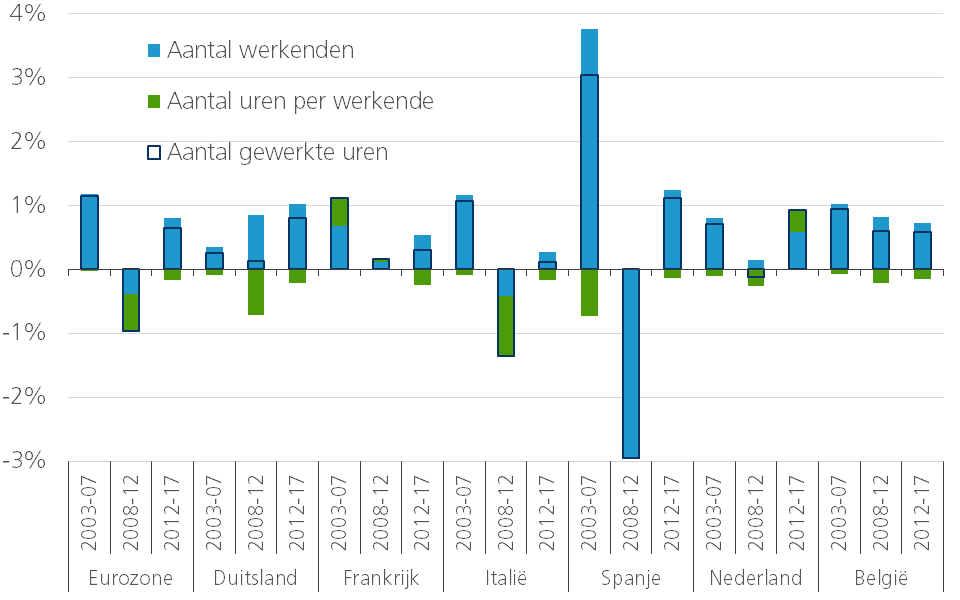

Het arbeidsvolume zegt nog niet onmiddellijk iets over het aantal mensen dat werkt. We kunnen dat verband in kaart brengen door het arbeidsvolume uit te splitsen in het aantal werkenden (de werkgelegenheid) en het gemiddelde aantal gewerkte uren per werkende (de arbeidsduur). Figuur E illustreert dat de toename van het arbeidsvolume in de eurozone in de periode 2003-2007 nagenoeg volledig aan de werkgelegenheidsgroei was toe te schrijven.

Figuur E - Werkgelegenheid en arbeidsduur (Jaarwijziging in procent)

Tijdens de crisisjaren ging er niet alleen werkgelegenheid verloren, maar werd ook de gemiddelde arbeidsduur per werkende sterk teruggeschroefd. Die laatste tendens is in de recente herstelperiode nog niet helemaal stilgevallen. De toename van de werkgelegenheid was daardoor nog iets groter dan de toename van het arbeidsvolume.

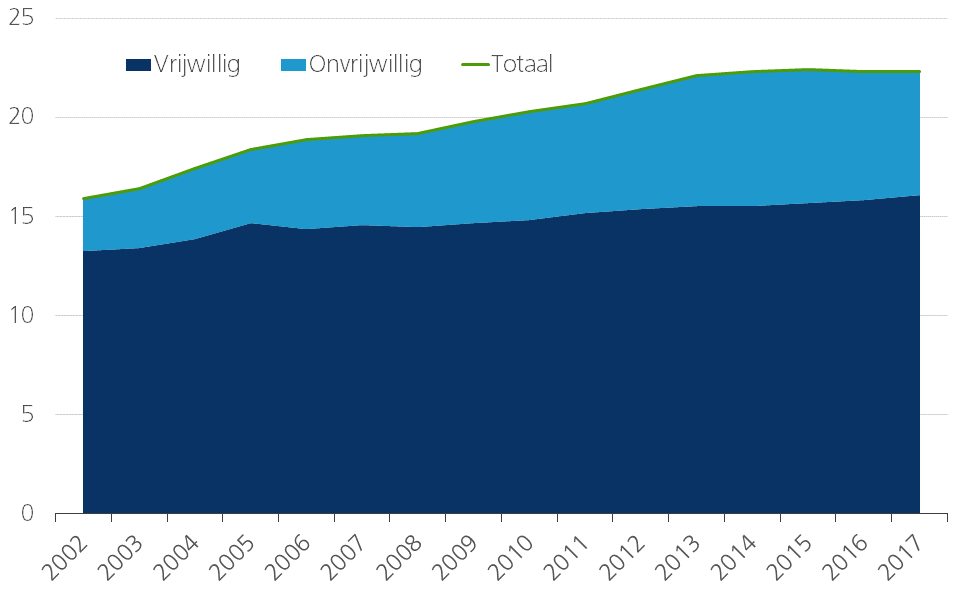

Wijzigingen in het gemiddeld aantal gepresteerde uren per werkende kunnen het gevolg zijn van verschillende factoren, zoals veranderingen in de conventionele voltijdse arbeidsduur, overuren of het aandeel van deeltijdarbeid. Die veranderingen worden op hun beurt verklaard door de conjunctuur en door structurele, socio-economische veranderingen, die een maatschappelijke voorkeur weerspiegelen. In de eurozone is het aandeel van deeltijdarbeid in de totale werkgelegenheid opgeklommen van bijna 16% in 2002 tot ruim 22% in 2017 (figuur F).

Figuur F - Deeltijdarbeid in de eurozone (In procent van de werkgelegenheid)

De stijging vond evenwel grotendeels plaats tussen 2003 en 2013. Vooral onvrijwillige deeltijdarbeid (d.w.z. deeltijds werken bij gebrek aan een voltijdse job) nam toen sterk toe. Daarbij valt op dat dit ook het geval was tijdens de periode van relatief sterke economische groei in 2003-2007. In tegenstelling tot die periode, daalde in de recente periode van hoogconjunctuur de onvrijwillige deeltijdarbeid wel. Ook dat kan worden geïnterpreteerd als een teken dat de krapte op de arbeidsmarkt toeneemt. Het aantal mensen dat vrijwillig deeltijds werkt, blijft evenwel lichtjes toenemen. De toename van deeltijdarbeid komt nagenoeg uitsluitend bij hoger opgeleide werknemers voor, in het bijzonder – maar niet uitsluitend – bij vrouwen. Het aandeel van de laaggeschoolde deeltijdse werknemers daalt daarentegen gestaag, zowel bij de mannen als bij de vrouwen.

Het valt in figuur E op dat de toename van de werkgelegenheid in Duitsland veel sterker is dan die van het arbeidsvolume. Vooral tijdens de crisisperiode, maar ook nog in de recente herstelperiode is de gemiddelde arbeidsduur per werkende in Duitsland tamelijk sterk verminderd. Volgens die maatstaf ligt de gemiddelde arbeidsduur in Duitsland het laagst van alle getoonde landen. In 2017 lag hij ruim 13% onder het gemiddelde van de eurozone en zelfs meer dan 20% onder het Italiaanse gemiddelde, dat het hoogste is van de getoonde landen. De ontwikkeling in Duitsland weerspiegelt onder meer de vakbondsvoorkeur voor arbeidsduurvermindering in de sociale onderhandelingen en de creatie van zogenoemde mini-jobs sinds de arbeidsmarkthervormingen. Dat heeft de daling van de Duitse werkloosheidsgraad tot het huidige historische dieptepunt versterkt.

Ook in België overtrof de groei van de werkgelegenheid de groei van het aantal arbeidsuren en daalde dus de gemiddelde arbeidsduur per werkende. Maar die tendens was minder sterk dan in Duitsland, zeker tijdens de crisisjaren. Historisch ligt het gemiddeld aantal arbeidsuren per werkende in België lichtjes onder het gemiddelde van de eurozone. De kloof is in de afgelopen 15 jaar een beetje verminderd, want het aantal gewerkte uren per werkende daalde in België iets minder dan in de eurozone.

België onderscheidt zich van de andere eurolanden evenwel vooral door de vrij constante, relatief sterke groei van het aantal werkenden. Over de ganse periode 2003-2017 spande België de kroon: 13,6% tegenover 8,3% voor de eurozone en 11,7% in Duitsland. De sterkste groei was er bij de overheidsdiensten en gesubsidieerde diensten (administratie, defensie, onderwijs, gezondheid en verzorging). Als we de werkgelegenheidsgroei in deze sectoren buiten beschouwing laten, is niet België maar Duitsland de koploper: 9,6% (Duitsland) versus 9,0% (België). Verder valt op dat Nederland in de recente periode het enige euroland is van de geselecteerde landen, waar de toename van de werkgelegenheid gepaard gaat met een toename van het gemiddeld aantal gewerkte uren per werkende. Het ligt er anderzijds wel op het tweede laagste peil in de eurozone, na Duitsland. De helft van de Nederlanders werkt deeltijds. Dat is ruim het dubbele van het gemiddelde in de eurozone.

De schaarste op de arbeidsmarkt geeft aan dat een verruiming van het arbeidsaanbod nodig is om de economische groei op peil te houden en, a fortiori, te versterken. Dat kan op verschillende manieren. In theorie kan de arbeidstijd per werkende worden opgevoerd. Dat gaat echter in tegen de voorkeur in de samenleving. De gestage lichte toename van het aandeel van de vrijwillige deeltijdarbeid suggereert dat een groter wordend deel van de werkenden de voorkeur geeft aan een vermindering van hun arbeidsduur. Alleszins blijkt uit de recente tendensen dat enkel in Nederland het gemiddeld aantal gewerkte uren per werkende is toegenomen.

De verhoging van het aantal werkenden is een andere optie om het arbeidsaanbod te verruimen. Het overheidsbeleid zet daar sterk op in. Zo streeft de ‘Europa 2020’-strategie tegen 2020 een werkzaamheidsgraad (het aandeel van de werkenden in een bepaalde bevolkingsgroep) na van 75% voor de EU-bevolking van 20 tot 64 jaar. Medio 2018 bedroeg die 73,2%, maar verschillende landen scoren beduidend lager. Op dat vlak is er duidelijk nog werk aan de winkel – tegen de achtergrond van de vergrijzing zelfs voor een ruimere leeftijdsgroep dan momenteel met de doelstellingen wordt beoogd.

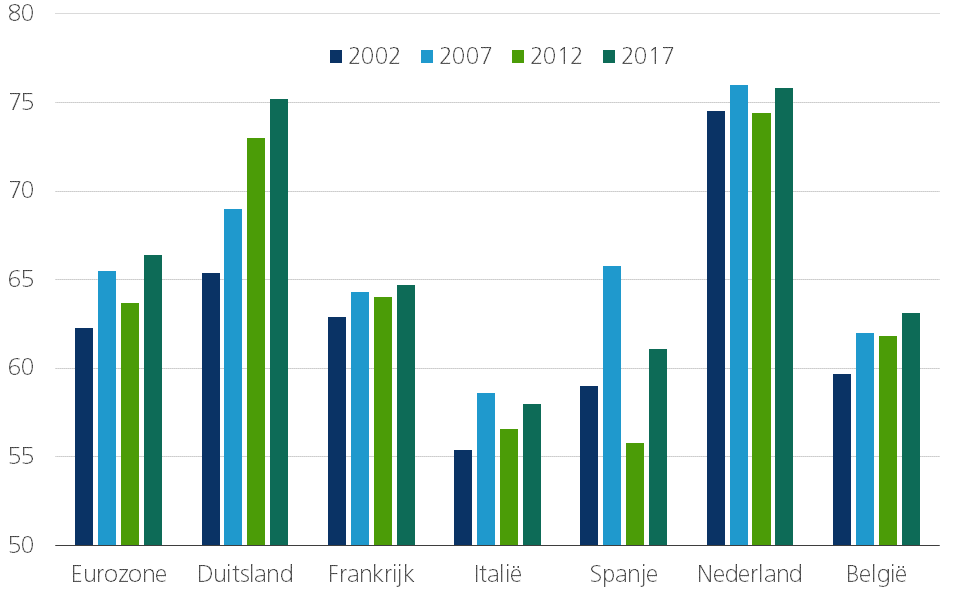

Duitsland wordt in dit verband vaak als lichtend voorbeeld gesteld. De sterke toename van het aantal werkenden in de Duitse economie dreef de werkzaamheidsgraad van 15- tot 64-jarigen op van 65,4% in 2002 tot 75,2% in 2017 (figuur G).

Figuur G - Werkzaamheidsgraad (Aantal werkenden in procent van de bevolking, 15- tot 64-jarigen)

Deze stijging werd echter ook in de hand gewerkt door de krimp van de bevolking tussen 15 en 64 jaar. Aangezien de werkzaamheidsgraad de verhouding weergeeft tussen de werkenden en de totale bevolking in een bepaalde leeftijdsgroep, kan die verhouding ook toenemen wanneer de bevolking krimpt. Die daalde in Duitsland over de beschouwde periode in totaal met 2,3% (figuur H).

Figuur H - Bevolking tussen 15 en 64 jaar (Procentuele wijziging over de periode)

In België is die bevolkingsgroep in deze periode daarentegen met ruim 7,5% toegenomen. Die toename gebeurde vooral in 2003-2013; sindsdien is ze grotendeels stilgevallen. De forse bevolkingsgroei verklaart niettemin waarom de sterkere werkgelegenheidsgroei in België veel minder voor een toename van de werkzaamheidsgraad heeft gezorgd dan in Duitsland.

Vanzelfsprekend verhoogt een stijging van de werkzaamheidsgraad enkel de economische groei als ze het gevolg is van een toename van de werkgelegenheid. Het Duitse voorbeeld illustreert dat zoiets met een krimpende bevolking slechts gedeeltelijk het geval is. Verder valt in figuur H op dat de demografie sterk varieert doorheen de tijd en tussen de landen. Naast de natuurlijke factoren zoals geboortes en overlijdens, spelen migratiestromen daarbij ook een rol. Het maakt duidelijk dat voor de beoordeling van de performantie van de arbeidsmarkt en het arbeidsmarktbeleid ruimer moet worden gekeken dan naar de ontwikkeling van de werkzaamheidsgraad.

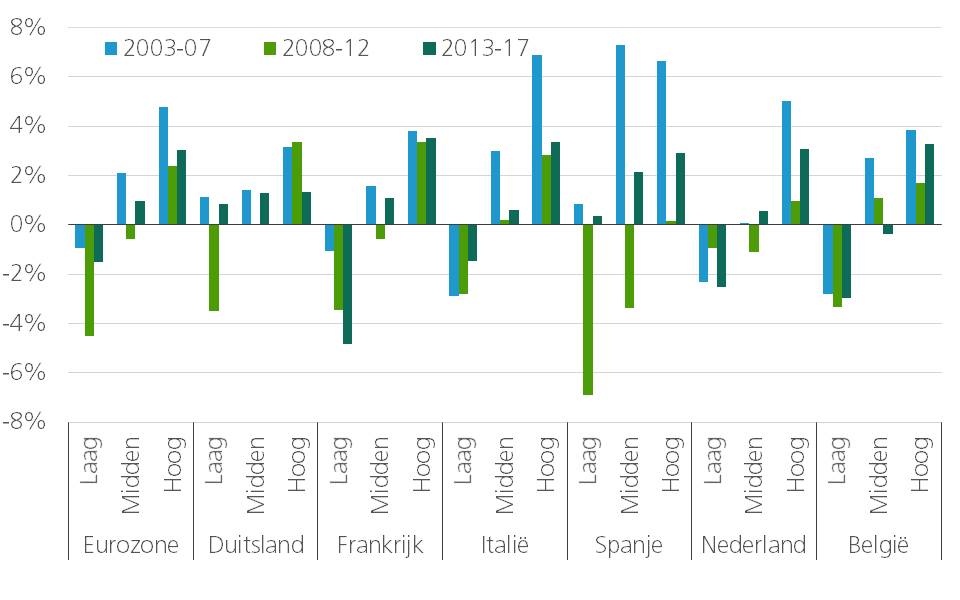

Niet alleen de omvang van het arbeidsaanbod is belangrijk, maar meer en meer ook de kwaliteit ervan. Figuur I illustreert dat in de afgelopen 15 jaar laaggeschoolde jobs systematisch verloren zijn gegaan, terwijl jobs voor hoger opgeleiden voortdurend zijn blijven toenemen. Vooral in de crisisperiode 2008-2012 was het verdwijnen van laaggeschoolde jobs dramatisch, terwijl de inzet van hooggeschoolde werkenden ook toen gestaag is blijven groeien en de inzet van midden-geschoolde werkenden, naargelang van het land, standhield of slechts beperkt afnam.

Figuur I - Werkenden volgens scholingsgraad (Jaarwijziging in procent)

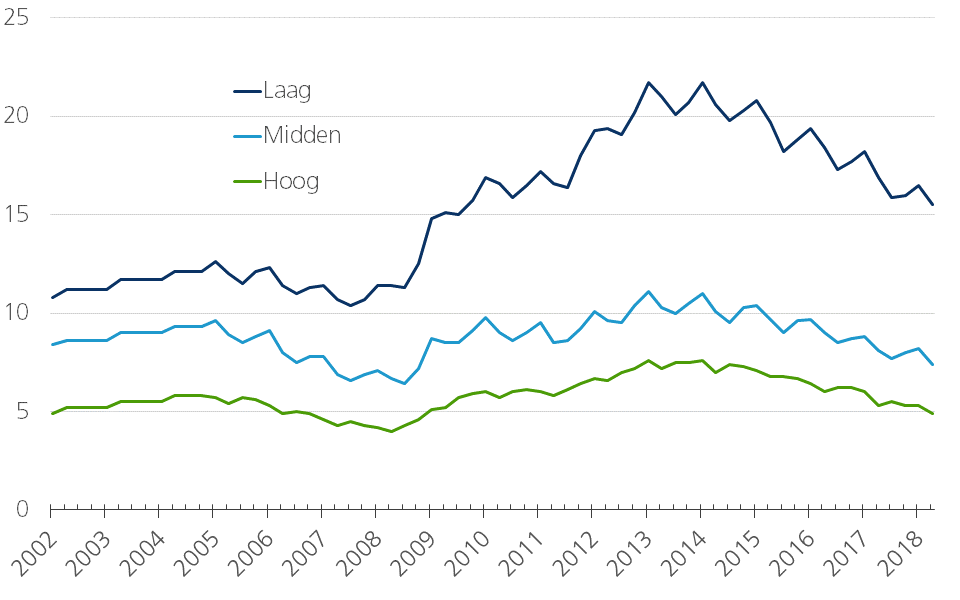

Een en ander komt ook tot uiting in de werkloosheidscijfers. Tijdens de crisisjaren is de werkloosheidsgraad bij laaggeschoolden in de eurozone bijna verdubbeld van ongeveer 11% begin 2008 tot iets minder dan 22% in 2013 (figuur J). Midden 2018 bedroeg deze nog altijd ruim 15%. Ook de werkloosheidsgraad van hooggeschoolden is in de crisisperiode ei zo na verdubbeld, maar ligt structureel veel lager en is ondertussen bijna teruggekeerd naar het dieptepunt van begin 2018. Dat is minder dan 5%.

Figuur J - Werkloosheidsgraad volgens scholingsgraad (In procent van de beroepsbevolking, eurozone)

Het is duidelijk dat de signalen over schaarste op de arbeidsmarkt vooral een tekort aan geschoolde werkenden vertolken. Daaraan remediëren is een belangrijke prioriteit voor het beleid. Maar gezien de hoge werkloosheidsgraad bij laaggeschoolden moeten arbeidsmarkthervormingen gelijktijdig ook hun inschakeling in de economie bevorderen. Enkel in Duitsland en Spanje heeft het economisch herstel van de voorbije jaren ook voor deze groep voor – bescheiden – werkgelegenheidsgroei gezorgd.

De daling van de globale werkloosheidsgraad in de eurozone is een bemoedigende ontwikkeling. Maar ondanks luider klinkende signalen van krapte op de arbeidsmarkt is de doelstelling van volledige werkgelegenheid nog verre van bereikt. Het is niet allemaal rozengeur en maneschijn op de Europese arbeidsmarkt. Het arbeidsmarktbeleid staat nog voor grote uitdagingen. Die verschillen sterk van land tot land, zoals ook de ontwikkelingen op de arbeidsmarkt in de voorbije 15 jaar sterk verschilden. Dat had onder meer te maken met uiteenlopende demografische omstandigheden, maatschappelijke voorkeuren en het gevoerde beleid. Gelijktijdig is het duidelijk dat jobcreatie en economische groei onlosmakelijk met elkaar verbonden zijn. Om jobs te creëren is groei nodig… maar zonder een gepast arbeidsaanbod wordt economische groei sterk bemoeilijkt.