CE munten hebben wind op kop

De Centraal-Europese munten hadden recent wind op kop. Het gevoerde binnenlandse beleid (bv. Hongarije) is zeker niet de enige reden. Economische en geopolitieke ontwikkelingen in de nabijheid van de regio, maar ook verderaf, creëren een “perfecte storm”. We zetten een aantal factoren op een rij.

Vooreerst is er de nevenschade van de ‘Trump-trade’. Je vraagt je soms af waarom ontwikkelingen in de VS zo’n grote impact hebben op markten/economieën die relatief beperkt verbonden zijn met de VS. Zo ging in 2023 slechts 3% van de totale Tsjechische export richting de Verenigde Staten. De VS, de Fed en de dollar blijven echter tot nader bericht de bepalende factor voor de globale financiële condities. Vooral (munten uit) opkomende economieën zijn daar gevoelig aan. Als de (reële) rente in de VS samen met de dollar stijgt, maakt dat activa van landen met een hogere risicopremie minder interessant. Sinds eind september zijn we in zo’n constellatie terecht gekomen. Het monetair beleid moet zich aanpassen, ook al is dat niet gewenst vanuit binnenlands oogpunt. Ondanks zwakke groei stopte de Hongaarse centrale bank (MNB) (tijdelijk?) renteverlagingen om verdere schade voor de forint te voorkomen. De Tsjechische centrale bank (CNB) geeft aan dat de ruimte omlaag heel beperkt wordt.

Ondanks die monetaire ‘toegift’ blijft het voor de kroon en zeker de forint een verhaal van schade beperken. De zloty leverde sinds september ook terrein in, ondanks steun van een artificieel hoge rente (5.75%). Tot spijt van wie het benijdt blijven de monetaire condities van het (verwachte) beleid in de VS voor het lot van de kleine munten minstens even belangrijk als de binnenlandse context.

Daarnaast wordt de regio geconfronteerd met een ongunstige geopolitieke en economische context. De spanning rond het conflict in Oekraïne en wat er gebeurt na 20 januari (aantreden Trump) helpen het marktvertrouwen niet. Net zoals Duitsland waren de betrokken landen voor hun energievoorziening sterk afhankelijk van Rusland. Er wordt naarstig gewerkt aan andere toevoer, maar de recent oplopende gasprijzen illustreren het risico op bijkomende onzekerheid en dreigend verlies aan competitiviteit.

Tenslotte is de regio gevoelig voor wat er gebeurt bij hun belangrijkste handelspartner: Duitsland. De Duitse economie kreunt en politiek kruisen de betrokken landen de vingers dat de uitslag van de Duitse verkiezingen niet voor bijkomende instabiliteit zorgt. Bovendien hebben vooral Tsjechië, Slowakije en Hongarije zich ontwikkeld tot een belangrijke productiepoot van de Duitse auto-industrie. De problemen in de sector stralen af op de lokale productie en zorgen voor algemene onzekerheid. Zijn er ook hier herstructureringen op komst?

De betrokken centrale banken proberen de schade voor hun munt zoveel mogelijk te beperken. Zeker het renteverschil met de euro draagt er toe bij dat de munten niet al te veel terrein verliezen, zeker niet tegen een tanende eenheidsmunt. Voor een echte trendommekeer moeten nog heel wat politieke en economische dominosteentjes goed vallen.

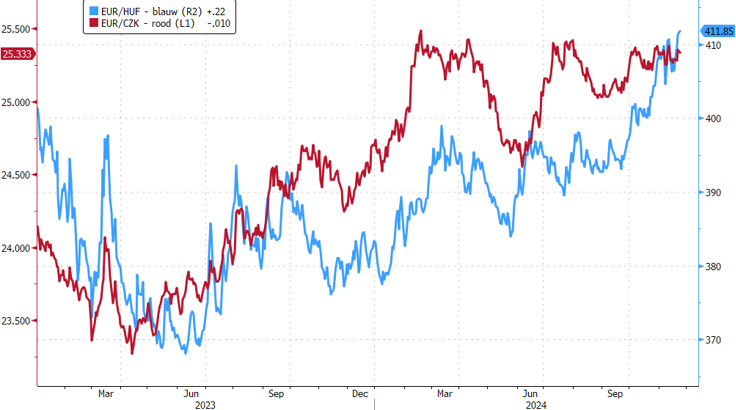

EUR/CZK (rood) en EUR/HUF (blauw) globale context helpt CE munten niet.