Wat met bevroren Russische FX-reserves?

Morgen is het de tweede verjaardag van de Russische inval in Oekraïne. Afgezien van het verwoestende effect op Oekraïne zelf, had die ook verregaande gevolgen voor de EU. Een rode draad doorheen de beleidsreactie in de EU is het opkrikken van het defensiebudget, zoals de Duitse investeringsenveloppe van 100 miljard EUR, het Estse voorstel om hetzelfde op EU-niveau te doen en het coördineren van de bewapeningsinspanningen die de voorzitster van de Europese Commissie (EC) Von der Leyen voorstelde, geïnspireerd door de rol die EC speelde tijdens de pandemie en de energiecrisis. Een eventuele financiering van al die ambities op EU-niveau zal nieuwe schulduitgiften vereisen, zoals dat voor de vroegere NGEU-fondsen gebeurde.

Russische FX-reserves bij Euroclear

De ECB zal deze keer niet bijspringen met aankopen van overheidsobligaties. De strijd voor prijsstabiliteit laat dat niet toe. Ook de verdere VS-steun aan Oekraïne is allesbehalve verzekerd. Vandaar dat de EU ook kijkt naar de deviezenreserves van de Russische centrale bank, die in het kader van de G7-sancties bevroren zijn. Het grootste deel van de bevroren reserves (191 miljard EUR van de circa 260 miljard EUR) bevindt zich bij de effectenbewaarder Euroclear in België.

De EU bereikte al een akkoord dat toekomstige ‘windfall gains’ (dus nog niet die van 2023) die Euroclear maakt op die bevroren activa, zullen worden afgeroomd ten voordele van Oekraïne. Ter illustratie: de ‘windfall gains’ op alle bevroren Russische activa bij Euroclear bedroeg in 2023 circa 4,4 miljard EUR. Die onverwachte opbrengsten ontstaan wanneer bevroren activa op vervaldag komen en de terugbetaalde cash door de sancties niet kan worden uitgekeerd, en zo onverwachte rente-inkomsten voor Euroclear genereert. De ECB staat kritisch tegenover dat EU-plan en vreest voor het vertrouwen in de veiligheid van de euro als internationale reservemunt. De VS willen daarentegen zelfs nog verder gaan en de reserves als dusdanig confisqueren, als een voorschot op toekomstige herstelbetalingen door Rusland aan Oekraïne. Voor zo’n onteigening is er echter geen overtuigende rechtsbasis. Vandaar dat Duitsland, Frankrijk en Italië die piste niet zien zitten. Als tussenoplossing stelt de Belgische regering voor om de bevroren activa te gebruiken als onderpand voor Oekraïense leningen, dat bij het uitblijven van Russische herstelbetalingen kan worden aangesproken om de obligaties terug te betalen. Volgens Euroclear lost dit het juridisch probleem echter niet op. Het komt immers neer op een indirecte confiscatie.

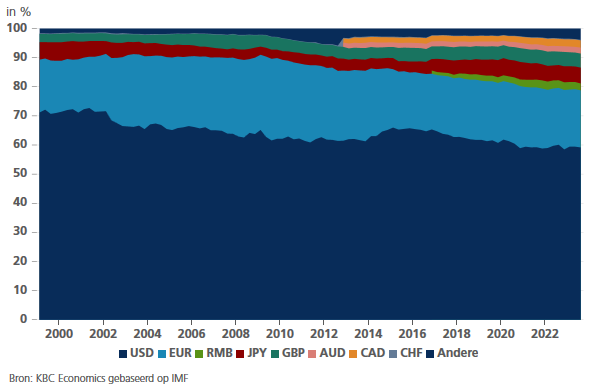

Al deze plannen vormen verdere stappen in het gebruik van het statuut van reservemunten als economische wapens. Als die trend zich voortzet, kan dat op termijn de stabiliteit van het huidige internationale monetaire systeem aantasten. Op korte termijn zal er allicht weinig veranderen, bij gebrek aan een plausibel alternatief (zie grafiek). Bovendien zouden landen als Rusland en China allicht minder scrupules hebben dan de G7 om hun munt als politiek drukmiddel in te zetten.

EUR na USD tweede belangrijkste internationale reservemunt