Europa kruipt uit het dal, met Duits blok aan het been

"Duitsland heeft gewoon nood aan een stevige kop koffie.” Aan het woord was Duits minister van Financiën Lindner op het jaarlijkse World Economic Forum in Davos ongeveer een maand geleden. Zijn antwoord volgde na insinuaties dat onze oosterburen de zwakke schakel zijn in Europa. Eerder vermoeid dan ziek aldus Lindner. Na de economische update van de overheid gisteren en PMI-vertrouwensindicatoren vanochtend volstaat die ene kop koffie niet langer. Maak er maar enkele espresso’s van. Met schnaps.

Na licht negatieve groei over kalenderjaar 2023 kwam Duits minister van economie Habeck gisteren gelaten met een nieuwe prognose voor 2024: amper 0.2% waar tot voor kort nog 1.3% in de boeken stond. De voor Duitsland cruciale industrie is de boosdoener. De globale terugval in de maakindustrie, inflatie, het wegvallen van (goedkope) Russische energie en beperkte fiscale steun liggen aan de basis. De Duitse PMI voor die verwerkende nijverheid zonk in februari dieper in het rood: van 45.5 tot 42.3 (tov 46 consensus). Niveaus beneden 50 duiden op krimpende activiteit. De Duitse terugval was alleen verantwoordelijk voor een daling van de PMI in dezelfde sector op Europees vlak (46.1 van 46.6). Met uitzondering van een zeer zwak Duitsland en terugvallende output in Frankrijk laat de rest van de eurozone voor het eerst groei optekenen in de slabakkende exportgerichte sector.

Ook in de binnenlandse diensteneconomie hinkt Duitsland – in mindere mate – achterop. De PMI herstelde voor die sector van 47.7 tot 48.2. Op Europees niveau staat voor het eerst sinds juli van vorig jaar een “5” vooraan. De PMI steeg van 48.4 tot 50 (stabilisatie ipv contractie). Een sterkere toeristische sector helpt het verschil tussen de vermoeide/zieke man en de rest van Europa te verklaren. De allesomvattende Europese PMI steeg van 47.9 tot 48.9 (tov 48.4 consensus), het beste cijfer sinds juni 2023.

Details zijn hoopgevend. Bedrijven zijn voor een vijfde opeenvolgende maand optimistischer voor de volgende 12 maanden en zien de toekomst sinds april niet meer zó rooskleurig in. Getuige van dat optimisme is een toename van de tewerkstelling in de dienstensector aan het snelste tempo in 8 maanden. Het aantal nieuwe orders in die sector valt nauwelijks nog terug. Prijsdruk in de belangrijkste deel-economie versnelt voor een vierde maand op rij. Hoewel verwaarloosbaar ten opzichte van de piekniveaus bereikt tijdens en na de pandemie, stijgt prijsdruk opnieuw stevig boven de historische gemiddeldes uit. Lonen spelen hier de voornaamste rol.

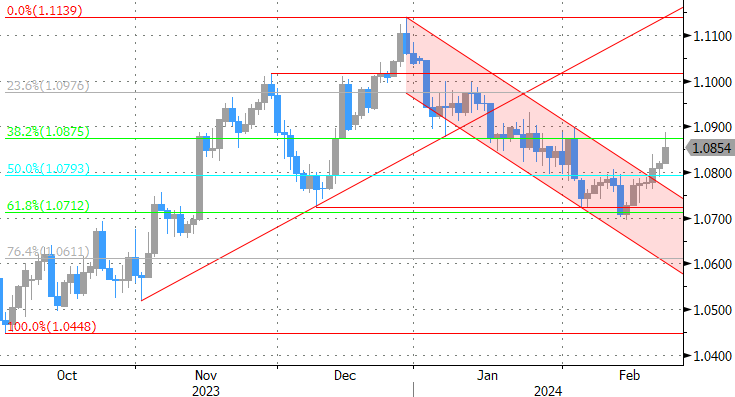

Europese rentes sprongen aanvankelijk enkele basispunten hoger na de PMI’s. Ze zetten nieuwe jaartoppen over de volledige curve (EU 2j swap 3.25%; 10j swap 2.83%). De euro deed even een gooi naar EUR/USD 1.09, maar neemt voorlopig vrede met 1.0850. De cijfers bevestigen dat de handen van de ECB nog enkele maanden gebonden zijn in de inflatiestrijd, terwijl groei langzaam uit het dal kruipt. Na de recente correctie zijn ze echter nog niet van die aard om de huidige marktverwachtingen (eerste renteknip in juni) al verder op te schuiven in de richting van ons voorkeursscenario (juli).

Mathias Van der Jeugt, KBC Marktenzaal

EUR/USD doet gooi naar 1.09 na sterkere PMI’s