Dit was 2023: de rentemarkt

Jaaroverzichten zijn rond deze periode populair. We springen deze week mee op de kar. Gisteren las u hier over de wisselmarkt. Morgen sieren aandelen deze column. Vandaag duiken we in de wereld van rentes en monetair beleid. En van misplaatste verwachtingen.

We koppen “Dit was 2023” maar keren voor dit relaas eerst iets verder terug in de tijd. In de aanloop naar de laatste monetaire beleidsvergaderingen van het jaar positioneerde de markt zich voor het droomscenario: een zachte landing in de VS, milde recessie in de eurozone en snel dalende inflatie met renteverlagingen zo nabij dat je ze bijna proeft. De markt dacht dat in het verleden wel meermaals, met soms stevige correcties tot gevolg. Toen de Covidvariant Omikron in november 2021 uitbrak, trok de markt de pas aangekondigde Fed-normalisatieplannen alweer in twijfel. In maart 2022 strooide de Russische invasie zand in de ogen terwijl de correctie in de zomer van dat jaar volgde uit achteraf onterecht gebleken schrik voor een globale recessie. In het najaar deden de fiscale plannen van voormalig Brits premier Truss en sidekick Kwarteng de financiële stabiliteit daveren op haar grondvesten. En waar de energiecrisis voor een turbulent einde van 2022 zorgde, deed de implosie van enkele Amerikaanse regionale banken dat voor begin dit jaar.

De monetaire instanties valideerden die marktverwachtingen op geen enkel van de voorgaande momenten. Meer zelfs: de opgaande rentecyclus ging tijdens de eerste jaarhelft van 2023 gewoon voort. Vervolgens dunde het peloton stelselmatig uit. Enkel landen zoals Turkije en Argentinië (astronomische inflatie) of Rusland (tuimelende munt) gebruiken nog actief het rentewapen. Het gros van de andere centrale banken opteerde steeds vaker voor het status quo. De ECB, Bank of England en de Fed en pauzeerden respectievelijk op 4%, 5.25%, 5.25-5.50%.

Een groeiend aantal veranderde wel al van marsrichting. Dat zijn in de eerste plaats zij die het voortouw namen in de inflatiecampagne en daar nu de vruchten van plukken. In Zuid-Amerika schaafden o.a. Chili, Brazilië en Peru respectievelijk 225, 150 en 75 basispunten van de rente. Centraal-Europa volgde die trend wat later. Hongarije en Polen zetten het mes al in de rente. Tsjechië volgt binnenkort.

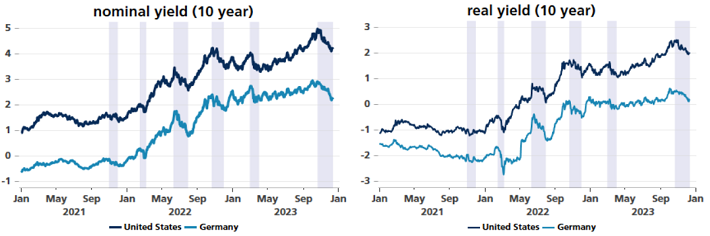

We keren terug naar westerse contreien. Ook daar blaast inflatie in 2023 eindelijk de aftocht maar dat was geruime tijd slechts oppervlakkig. Dalende energie- en voedselprijzen maskeerden persistente onderliggende prijsdruk. Aanhoudende economische veerkracht, vooral in de VS, helpt de zaak evenmin. Het was met verschillende keren vallen en evenveel opstaan, maar tijdens de donkere zomer zag de markt het licht: de rente moest voor een lange periode op een hoog niveau. De Verenigde Staten namen het voortouw met een significante stijging van de reële rentes. Europa volgde met wat vertraging. Die reële rentespurt weerspiegelde niet alleen de verwachting voor een langdurig (nog) strak(ker) monetair beleid. Het signaleerde de omarming van een nieuw, structureel gewijzigd kader; één met een hogere neutrale rente. Trends zoals globalisering en voorzorgsparen (pensioen) door de naoorlogse generatie duwden deze theoretische evenwichtsrente decennialang stelselmatig lager. Met de pandemie (en geopolitiek) als brandversneller schakelt het eerste in achteruit terwijl uit de arbeidsmarkt tredende babyboomers weldra massaal ontsparen. De gouverneur van de Bank of Canada ziet de bui al hangen, de centrale bank van Nieuw-Zeeland trok haar raming zelfs al tweemaal op. In de VS schuift de consensus elke kwartaalmeeting een beetje meer op. Het is één van die kritieke aandachtspunten voor de beleidsvergadering morgen.

De nieuwe wereld met hogere nominale, reële en neutrale rentes is minder comfortabel dan de oude. In een moeilijk af te leren Pavlov-reflex blijft de markt op zoek naar kantelpunten. Recent bliezen enkele gunstige inflatiepublicaties in de eurozone en VS die hoop nieuw leven in. Het ontlokte de huidige rentecorrectie lager. We zijn het ditmaal op zich niet oneens met het idee van monetaire versoepeling in 2024. We waarschuwen wel voor overdreven verwachtingen die opliepen tot 150 bpn aan weerszijden van de Atlantische Oceaan. De extrapolatie van het cyclische desinflatieproces is riskant omwille van structurele veranderingen zoals groene investeringen en het systematisch ondersteunend fiscaal beleid. Dit laatste gaat gepaard met hoge én oplopende budgettaire tekorten (risicopremies!) die de markt, zonder de hulp van centrale banken, moet opvangen. In het licht van het nakende verkiezingsjaar (VS, Europa, VK) staan publieke financiën terecht in de schijnwerpers.