Voorzet voor fiscaal ‘whatever it takes’?

Gisteren stelde voormalig ECB-voorzitter Draghi zijn rapport voor getiteld ‘de toekomst van de Europese competitiviteit’. Dit rapport moet een leidraad bieden voor de politiek van de nieuwe Europese Commissie. De lijvige omvang (400 pagina’s) geeft aan dat er veel werk aan de winkel is om de Europese groei te laten aansluiten bij landen zoals de VS en China.

Eerst de probleemstelling. Het Europese economische paradigma dat steunde op multilaterale handel, relatief goedkope energie en een lage kostprijs voor defensie is voorbij. Vrije wereldhandel stokt. Energie is minder vrij beschikbaar en economische samenwerking leidt in de nieuwe wereldorde (soms) tot kwetsbare afhankelijkheid. De Europese groei kan ook niet meer rekenen op bevolkingsgroei. Groei moet vanaf nu komen van hogere productiviteit. Zo niet kan de EU ambities als relevante speler in technologie, als baken van verantwoord klimaatbeleid en onafhankelijke speler op het wereldtoneel onmogelijk waarmaken. Ook het sociaal model komt dan onder druk.

De oplossing? Vooreerst moet Europa de innovatiekloof met de VS en China dichten. Door investeringen, maar ook door het afschaffen van regelgeving die verhindert dat Europese bedrijven voldoende groot en commercieel relevant te worden op wereldschaal. Europa moet ook samenwerken en efficiënter worden inzake energietransitie. Tenslotte moet de EU gemeenschappelijk investeren in veiligheid en in de afbouw van economische afhankelijkheid. De fragmentatie inzake defensie is hier symptomatisch.

Wat moet er veranderen? De EU moet zich meer focussen op concrete doelen. Ze moet al te verspreide financiële inspanningen groeperen en het Europese politieke beslissingsproces meer coördineren i.p.v. de huidige case-by-casebenadering die dan nog dikwijls wordt vertraagd door veto’s van individuele landen.

Last but not least: koken kost geld, heel veel geld! Om productiever en competitiever te worden en zo zijn (relatieve) welvaart te behouden, zal Europa fors moeten investeren. Hier probeert Draghi om een soort fiscaal ‘whatever it takes’-kantelmoment te creëren. Er is een gigantische investeringsinspanning nodig van jaarlijks €750-800 miljard (+/-5% van het BBP) en volgens Draghi moet dit in belangrijke mate gefinancierd worden op Europese niveau. Mooi geformuleerd luidt het dat Europese publieke goederen best gefinancierd worden door een gemeenschappelijke ‘veilige asset’. In gewone taal: EU-obligaties.

Bij het monetaire ‘whatever it takes’ in 2012 zat Draghi zelf aan het stuur. Voor de fiscale versie is dat uiteraard niet het geval. Onmiddellijk na de voorstelling flakkerde dan ook de controverse al op met landen die deze financiële bevoegdheidsoverdracht en dus nieuwe Europese middelen niet zien zitten. De Covid-episode leerde wel dat een crisismoment dit proces onverwacht en fors naar een hoger niveau kan tillen. We zijn uiteraard niet uit op een nieuw crisismoment, maar de lijst aan uitdagingen in het rapport die niet op nationaal niveau zijn op te lossen (ook door afwezigheid van budgettaire ruimte) is zo groot, dat er misschien toch een ogenblik komt waar nationale beleidsmakers er voor bepaalde topics voordeel bij zien om de financiering niet direct uit de eigen begroting te moeten ‘ophoesten’.

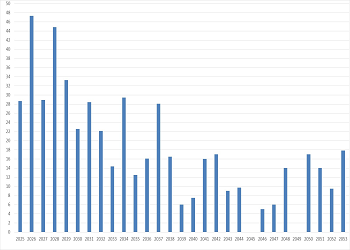

Uitstaande obligaties op EU-niveau: nog maar een begin?