De zorgvuldige voorbereiding van de BoJ

De Bank of Japan bereidt de markt voor op de eerste renteverhoging sinds 2007. Ze doet dat met een uitgekiende communicatiestrategie waarbij je vooral tussen de lijnen door moet lezen. Dat zijn we niet gewend van pakweg de Fed en zeker de ECB, waar Lagarde bij haar aantreden als voorzitster van simpele heldere communicatie zelfs een beleidsspeerpunt maakte. Soit, elk zijn eigen stijl.

De Bank of Japan hanteert een minimalistische aanpak. Verschillende gouverneurs legden de afgelopen maanden in het lang en het breed uit wat de impact, of liever het gebrek daaraan, van een eventuele normalisatie van het monetair beleid teweeg zou brengen. Uchida was de meest recente om dat te doen. Als vicegouverneur en mede-architect van het uiterst gul monetair beleid geldt Uchida als een zwaargewicht in het beslissingsproces. Hij haalt het voorbeeld aan van de inkoop van aandelentrackers (ETF’s) en vastgoedgerelateerde activa (J-REIT’s). De versoepelingsdrang duwt de BoJ al sinds 2010 veel dieper in het financiële activaspectrum dan de collega’s in het westen – die zich in hoofdzaak beperken tot de overheidsobligatiemarkt. Maar in 2023 trok de centrale bank de buidel nog amper open. En dus, zo klonk het vanmorgen bij monde van Uchida, zou een formeel einde van dat programma eigenlijk weinig schokgolven veroorzaken. De jarenlange kooplust maakte van de BoJ wel de grootste bezitter van Japanse aandelen. Het gaat over een slordige 7% van de totale marktkapitalisatie. In tegenstelling tot een obligatieportefeuille, die automatisch inkrimpt op vervaldagen, blijft een ETF-stock zonder actieve verkopen gewoon stabiel. Governeur Ueda klonk tijdens een parlementaire hoorzitting gisteren echter niet gehaast om in te grijpen.

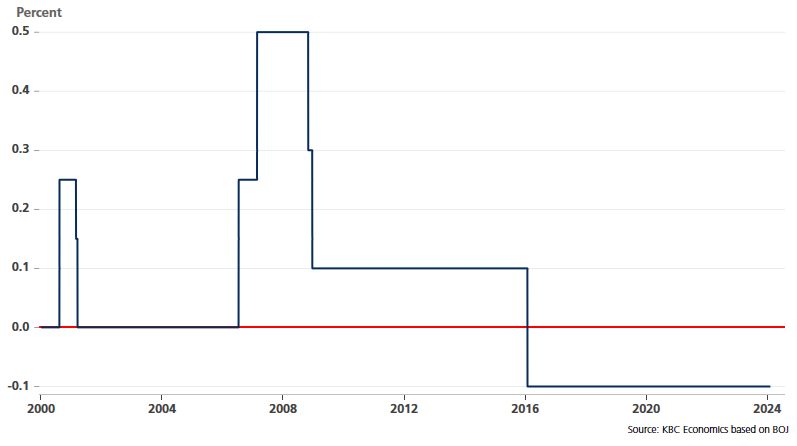

Slaan en dan zalven is de tweede communicatiepijler waarmee de BoJ aanstuurt op een einde van het plafond op de tienjaarsrente en de negatieve (kortetermijn)beleidsrente. De BoJ zwakte het harde plafond van 0.25% (tot december 2022) ondertussen al meermaals af tot niet meer dan een “referentie van 1%” vandaag. Uchida sprak gisteren dat de integrale afschaffing van dit instrument (slaan) niet per se het plotse einde betekent van alle obligatieaankopen door de centrale bank (zalven). Japan is het laatste land in de wereld met een beleidsrente onder nul (-0.1%). Uchida liet de twee pijlers hier samenvloeien. Zelfs al zou de BoJ het negatieve rente-experiment beëindigen, dan nog blijven de financiële randvoorwaarden bijzonder soepel. Zowat iedereen binnen de BoJ is het daar overigens expliciet mee eens. De vicegouverneur verwacht zich ook niet aan agressieve vervolgactie eens die beleidsrente voor het eerst sinds 2016 terug op het gelijkvloers vertoeft.

De frequentie waarmee leden van de Bank of Japan de koppen wegkapen bij de belangrijkste financiële media neemt overhand toe. Het wekt de indruk dat de interne discussie volop gaande is. In de notulen van de meest recente beleidsvergadering (januari) waarschuwden sommigen tegen nodeloos getalm. Zij zien in het divergerende beleid van de Fed en ECB een unieke twee-voor-de-prijs-van-ééngelegenheid om de scherpste randjes van het extreem soepel monetair beleid af te vijlen. De vergadering van 19 maart komt vermoedelijk nog te vroeg. Maar omcirkel 26 april met rood. In de nieuwe inflatievoorspellingen kan de al lang ongrijpbare 2% dan wel eens aan het eind van de beleidshorizon glinsteren.

Japanse beleidsrente: binnenkort en voor het eerst sinds 2016 niet meer negatief?