EU-woningmarkt piekt alweer

Eurostat publiceerde vorige vrijdag geharmoniseerde woningprijscijfers voor het eerste kwartaal van 2022. In de meeste EU-lidstaten bleven die gloeiend heet. In de Europese Unie als geheel stegen de prijzen van (bestaande en nieuwe) woningen met 10,5% tegenover hetzelfde kwartaal van 2021. Dat is alweer een, zij het ditmaal wat gematigdere, versteviging van de prijsdynamiek. In de vier opeenvolgende kwartalen van 2021 bedroeg de jaarprijsstijging in de EU27 respectievelijk 6,2%, 7,5%, 9,3% en 10,1%.

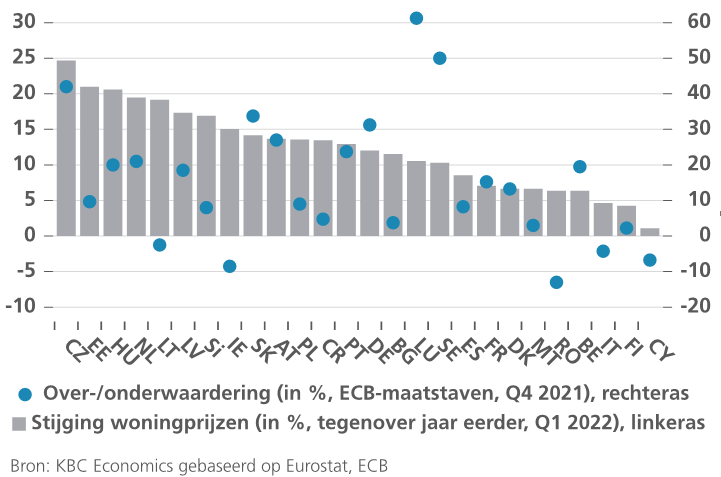

In 17 lidstaten bedroeg de prijsstijging in Q1 2022 meer dan 10%. In Q4 2021 waren dat er 15. De sterkste prijsstijgingen werden opgetekend in Tsjechië (24,7%), Estland (21,0%), Hongarije (20,6%), Nederland (19,5%) en Litouwen (19,1%). De landen waar de prijzen het minst stegen zijn Cyprus (1,1%), Finland (4,3%), Italië (4,6%) en Roemenië en België (beide 6,4%). In België trok de prijsdynamiek in Q1 2022 iets aan, maar dat volgde wel op een behoorlijke afkoeling op het einde van 2021, van 8,2% in Q3 naar 6,0% in Q4.

Het valt op dat de Europese woningmarkten nu al geruime tijd in sterke doen verkeren. De prijsstijging in de hele EU trok vanaf 2013 aan en schommelde in de pre-pandemiejaren (2016-2019) voortdurend tussen 4% en 5%. Daarna klom die gestaag tot 10,5% in het eerste kwartaal van 2022. De inkomenssteun die getroffen burgers tijdens de pandemie konden genieten en het snelle en sterke economische herstel in 2021 ondersteunden zeker de woningmarkt. Meer fundamenteel was de prijshausse toe te schrijven aan de historisch lage rente en de trage aanpassing van het woningaanbod in veel landen.

Markt zal afkoelen

Door de stevige prijsdynamiek is de overwaardering van de woningmarkt in heel wat EU-lidstaten opgelopen tijdens de jaren van pandemie. Volgens het gemiddelde van de vier waarderingsmethodes die de Europese Centrale Bank (ECB) berekent, bedroeg de overwaardering in de hele EU in het vierde kwartaal van 2021 bijna 15% (ongewogen gemiddelde van de 27 landen; voor het eerste kwartaal van 2022 is er nog geen becijfering). Vooral in Luxemburg, Zweden en Tsjechië wijzen de ECB-cijfers op een sterk overgewaardeerde markt (d.w.z. meer dan 40%).

Intussen is het economische klimaat omgeslagen en steekt er kopwind op voor de woningmarkt. De langetermijnrentes lopen al enige tijd behoorlijk op en de energie- en Oekraïnecrisis zet een stevige rem op de economische groei. Voor veel gezinnen wordt het alsmaar moeilijker om een eigen woning te financieren en de toegenomen onzekerheid zorgt ervoor dat potentiële woningkopers hun aankoopbeslissing mogelijks zullen uitstellen. Daar staat tegenover dat het aanbod van nieuwe woningen in sommige landen, vooral in Centraal-Europa, krap blijft. Allicht zullen de woningprijzen in de meeste EU-landen de komende kwartalen wel nog verder stijgen, maar aan een trager tempo dan de algemene inflatie, zodat de reële prijsgroei negatief wordt.

Recente prijsdynamiek en waardering EU-woningmarkten