Afkoeling EU-woningmarkt zet zich door

Eurostat publiceerde gisteren geharmoniseerde woningprijscijfers voor het eerste kwartaal van 2023. In de EU als geheel daalden de prijzen van (bestaande en nieuwe) woningen met 0,7% kw/kw. Het was de tweede correctie op rij, na een daling met 1,4% in het laatste kwartaal van 2022. Tegenover hetzelfde kwartaal een jaar eerder lagen de prijzen in Q1 2023 nog slechts 0,8% hoger. Dat is een forse verzwakking van de jaarstijging, die in Q1 2022 piekte op 10,4%.

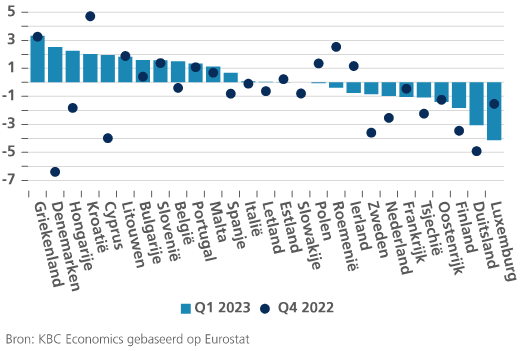

De afkoeling van de woningmarkt doet zich voor in de meeste lidstaten. Concreet daalden de prijzen in Q1 2023 in elf landen, wat wel minder is dan in Q4 2022 (16 landen). In acht landen daalden de prijzen al twee opeenvolgende kwartalen, in drie landen (Zweden, Finland en Duitsland) al drie opeenvolgende kwartalen. In die drie laatste landen lagen de woningprijzen in Q1 2023 al 7,3% (Zweden), 6,4% (Finland) en 8,7% (Duitsland) lager dan hun piek in Q2 2022.

In acht landen zette de prijsdaling opgetekend in Q4 2022 zich niet door in Q1 2023. Het meest opvallend is de prijsstijging met 2,5% in Denemarken, waar de prijzen eerder in Q3 en Q4 2022 met liefst 3,5% respectievelijk 6,4% waren gedaald. Ook de ontwikkeling van de Belgische woningprijzen valt op. In Q4 2022 behoorde België tot de zestien landen waar de prijzen daalden tegenover het voorgaande kwartaal, al bleef de correctie met 0,4% beperkt. In Q1 2023 namen de prijzen er evenwel opnieuw met 1,5% toe. Ook Hongarije, Cyprus, Spanje en Italië kenden dergelijke situatie. In Letland en Slowakije daalden de prijzen in Q4 2022 maar bleven ze stabiel in Q1 2023.

Er zijn nog acht EU-landen waar de woningprijzen recent nog geen enkel kwartaal zijn gedaald. Maar in het merendeel van ook die landen vertoont de prijsdynamiek tegenover een jaar eerder wel een verzwakking. Enkel in Griekenland, Kroatië en Litouwen bleef die jaarstijgingsdynamiek in Q1 2023 ruim boven 10%.

Woningmarkt wacht minder goed 2023

De kentering op de Europese woningmarkten volgt op een langgerekte periode van sterke prijsstijgingen. De jaarstijgingsdynamiek van de prijzen in de hele EU trok vanaf 2013 aan en schommelde in de pre-pandemiejaren (2016-2019) voortdurend tussen 4% en 5%. Daarna klom die gestaag tot 10,4% in Q1 2022. De inkomenssteun die getroffen burgers tijdens de pandemie konden genieten en het snelle en sterke economische herstel in 2021 ondersteunden de woningmarkt. Meer fundamenteel was de prijshausse toe te schrijven aan de historisch lage rente en de trage aanpassing van het woningaanbod in veel landen.

De nu aan de gang zijnde afkoeling blijkt, naast de prijsdynamiek, ook uit andere, zowel harde als zachte, indicatoren, zoals de negatieve tendens in het aantal bouwvergunningen en in de Eurostat-enquête inzake de intenties om een woning te kopen of bouwen in de komende 12 maanden. Een en ander heeft uiteraard vooral te maken met de fors gestegen rentes en de energiecrisis, die een stevige rem zetten op de koopkracht. Voor veel gezinnen wordt het alsmaar moeilijker om een eigen woning te financieren. Allicht wacht de woningmarkt een minder goed 2023, met in nagenoeg alle lidstaten een veel trager prijsstijgingstempo of effectieve prijsdaling voor het jaar als geheel.

Wijziging woningprijzen in EU27 (in % tegenover voorgaand kwartaal, bestaande en nieuwe woningen)