Italië zet zichzelf een hak en schiet de eurozone in de voet

De uitslag van de recente verkiezingen in Italië maakt verdere economische hervormingen nagenoeg onmogelijk. Daardoor zetten de Italianen zichzelf een hak want dit bedreigt hun toekomstige welvaart. Zonder structurele economische versterking blijft Italië ook een latente bedreiging voor de stabiliteit van de eurozone. Het is immers de derde grootste economie in de eurozone met de grootste overheidsschuld in absolute waarde. De latente dreiging van potentieel gigantische financiële steun zal de structurele versterking van de eurozone, die de as Merkel-Macron beoogt, bemoeilijken. De verkiezingsuitslag is zo ook een schot in de Europese voet, doordat hij de plannen voor een versterking van de eurozone bemoeilijkt.

Nagenoeg alle waarnemers gingen ervan uit dat de Italiaanse parlementsverkiezingen van 4 maart jongstleden een weinig werkbaar resultaat zouden opleveren. Helaas overtrof de uitkomst zelfs de meest pessimistische verwachtingen. In geen van beide parlementaire kamers is het duidelijk hoe een politieke meerderheid tot stand kan komen. De twee belangrijkste populistische partijen, de anti-establishment Vijf Sterrenbeweging en de Lega (de voorheen separatistische Lega Nord, die samen met voormalig premier Berlusconi een centrumrechts blok vormt), hebben de helft van de kiezers verleid met een onbetaalbaar programma van belastingverlagingen en overheidsuitgaven. Hoewel ze hun anti-Europese retoriek hebben afgezwakt, blijven het relatief vijandige partijen ten aanzien van de Europese integratie. De pro-Europese, centrumlinkse Democratische partij van de hervormingsgezinde ex-premier Renzi en uittredend premier Gentiloni is meer dan de helft van haar zetels kwijt. Daardoor wordt de vorming van een centrumregering quasi onmogelijk.

Voorlopig liggen de financiële markten niet wakker van de politieke impasse. De risicopremie, traditioneel gemeten als het verschil in rendement op 10-jarig Italiaans en Duits overheidspapier, ligt slechts 30 à 40 basispunten hoger dan 3 jaar geleden op het dieptepunt van na de eurocrisis. Al bij al is politieke instabiliteit een kenmerk van Italië. In haar 71-jarige geschiedenis telde de republiek 64 regeringen, waarvan vijf in de afgelopen 7 jaar. Het land is dus min of meer gewend om niet bestuurd te worden. Dat klinkt geruststellend, maar die onbestuurbaarheid heeft een hoge economische kost.

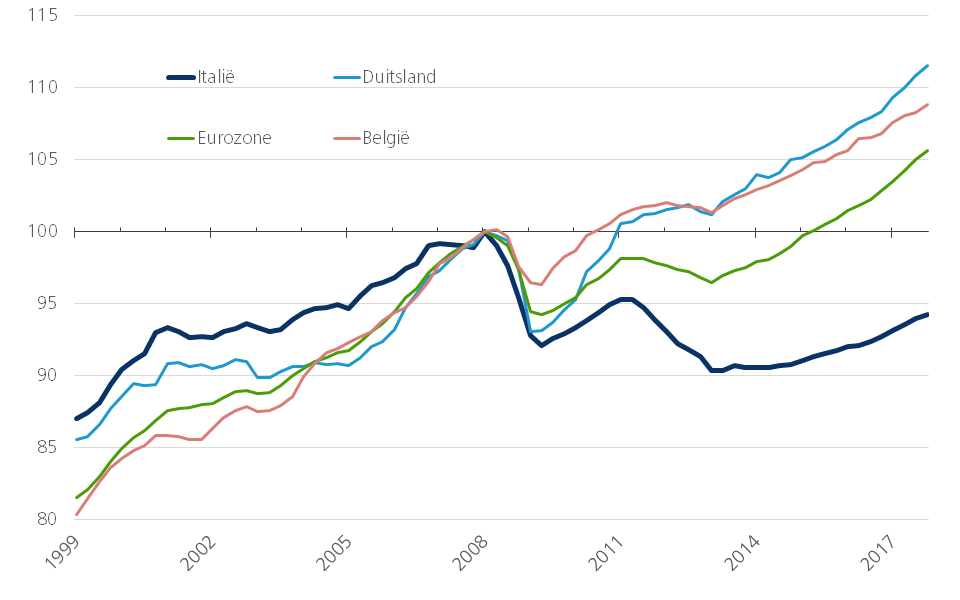

Hoewel de economische groei in Italië, net als elders in de eurozone, in de voorbije jaren is aangetrokken, hinkt hij ver achterop. Het reële bbp lag in 2017 nog steeds 5,5% lager dan de piek van voor de financiële crisis, tien jaar eerder. In de ganse eurozone lag het reële bbp daarentegen 5,5% hoger (figuur 1). Zwakke economische groei is geen recent fenomeen voor Italië In de 10 jaar tussen de invoering van de euro in 1999 en het uitbreken van de financiële crisis in 2008 bedroeg de reële bbpgroei er gemiddeld nauwelijks 1,2% per jaar, tegenover 2,1% in de eurozone. Een en ander heeft als gevolg dat het reële bbp in Italië vandaag nauwelijks groter is dan bij de eeuwwisseling, terwijl de economische welvaart in de andere eurolanden sindsdien gemiddeld zo’n 20% hoger ligt; in België zelfs 26%.

Figuur 1 - Reële bbp (Q1 2008 = 100)

Bron: KBC Economic Research op basis van Eurostat (2018)

Het aloude probleem van zwakke economische groei vloeit in hoofdzaak voort uit de afbrokkelende productiviteit. Die heeft veel oorzaken, niet in het minst de slechte werking van de arbeidsmarkt. Die kent een grote tweespalt tussen te sterk beschermde vaste jobs enerzijds en een overdreven focus op weinig beschermde tijdelijke jobs anderzijds. Door de verkeerde focus van het werkloosheidsbeleid worden publieke middelen eerder ingezet om mensen aan het werk te houden in onproductieve jobs, dan dat ze worden gebruikt om mensen nieuw, productief werk te helpen zoeken. Andere structurele zwaktes zijn onder meer de inefficiënte overheid en regulering.

In 2015 forceerde de toenmalige premier Renzi ruime structurele hervormingen, met een nieuwe kieswet, een modernere overheid, efficiëntere rechtbanken, een performanter onderwijs en vooral ook grootscheepse arbeidsmarkthervormingen. Eind 2016 verloor hij evenwel een grondwettelijk referendum, waardoor zijn hervormingen met ernstige implementatieproblemen kampen. Die hebben de agenda van uittredend premier Gentiloni beheerst en liggen op de plank voor de nieuwe regering.

Italië heeft immers nog een lange weg voor de boeg om zijn economie te versterken. De werkloosheid daalt weliswaar, maar ze blijft op recordhoogtes, beduidend boven het gemiddelde van de eurozone. Bovendien behoort de arbeidsmarktparticipatie tot de laagste in de EU. De verslechtering van de kostencompetitiviteit is gestopt, maar van een herstel is nog geen sprake. Gelukkig is de bankensector aan de beterhand en worden de reeds lang aanslepende achterstallige bankleningen eindelijk aangepakt. Op het vlak van de overheidsfinanciën blijven grote uitdagingen. Na Griekenland heeft Italië de hoogste overheidsschuld (als percentage van het bbp) in de eurozone, terwijl het begrotingstekort structureel verslechtert.

Op korte termijn is het weinig waarschijnlijk dat Italië in een acute financieringscrisis terechtkomt. In tegenstelling tot bijvoorbeeld Frankrijk, heeft Italië geen tekort op de lopende rekening van de betalingsbalans en vertoont de nettoinvesteringspositie tegenover het buitenland slechts een klein tekort. De Italianen sparen zelf voldoende om hun staatsschuld te financieren. Dat beperkt het risico.

Het probleem is veeleer dat de verkiezingsuitslag het onmogelijk maakt om een stabiele regering te vormen met een voldoende sterke meerderheid om de hervormingen voort te zetten. Allicht nog meer dan andere landen, zit Italië gewrongen in een vicieuze economische, sociale en politieke cirkel. De dalende productiviteit over de voorbije decennia komt tot uiting in het reëel beschikbaar gezinsinkomen per hoofd van de bevolking, dat nu lager ligt dan 20 jaar geleden. Vooral de jongere generatie en loontrekkenden kenden een relatief sterke inkomensdaling, terwijl gepensioneerden en ouderen in het algemeen gevrijwaard bleven (Banca d’Italia, 2015). Dat is een voedingsbodem voor politieke fragmentatie en populistische beleidsvoorstellen. Het leidt tot verkiezingsuitslagen die de versterking van groei en welvaart onmogelijk maken, waardoor de voedingsbodem intact blijft.

Het uitblijven van sterkere groei zal op termijn tot uiting komen in hogere risicopremies op de overheidsschuld, zeker als de ECB haar aankoopprogramma van overheidspapier stopzet. Naarmate de rente stijgt, zal de houdbaarheid van de hoge overheidsschuld weer op de voorgrond treden. Zonder sterkere groei blijft Italië een potentiële bedreiging voor de stabiliteit van de eurozone. Als derde grootste economie is ze immers te groot om gered te kunnen worden (too big to bail out), mocht ze toch in een financieringscrisis belanden. Met kleinere landen zoals Griekenland of Portugal ging dat nog wel. Zonder hervormingen blijft Italië dus een systeemrisico voor de eurozone. De latente dreiging van potentieel gigantische financiële steun zal de structurele versterking van de eurozone, die de as Merkel-Macron beoogt, bemoeilijken. Om effectief te zijn, moet die immers betere financiële steunmechanismen tot stand brengen. Zulke stappen worden maar waarschijnlijk als de lidstaten zelf een beleid voeren dat de noodzaak daaraan beperkt.

Kortom, Italië heeft zichzelf niet alleen een hak gezet door zijn welvaart in het gedrang te brengen. Het heeft ook de eurozone in de voet geschoten, door de versterking ervan te bemoeilijken.