Italiaanse regering speelt met vuur

Een jaar na het aantreden van de populistische regering zijn de economische gevolgen voor Italië duidelijk. De economische groei is stilgevallen en de rente op overheidspapier blijft hoger dan in nagenoeg alle andere eurolanden. Dat is de prijs die Italië nu al betaalt voor een onorthodox beleid. Op termijn dreigt die prijs op te lopen, want met relatief zwakke groei en relatief hoge rentes zal de rentesneeuwbal de overheidsschuld aandikken. In dat opzicht speelt de regering met vuur. Ondertussen zorgt het beleid niet voor een versterking van het groeipotentieel van de economie.

Naar een buitensporig begrotingstekort…

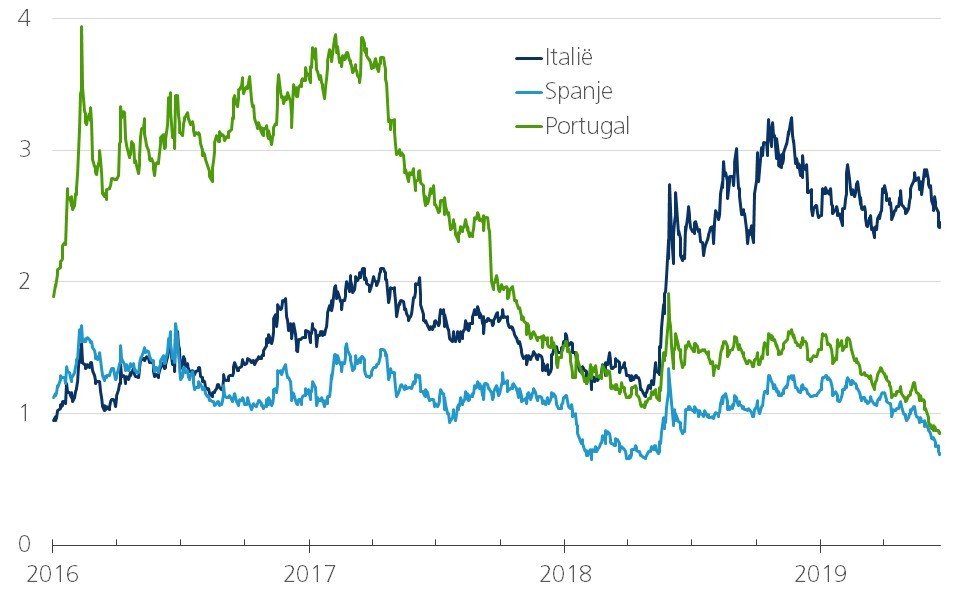

De lange rente zoekt in de eurozone nieuwe dieptepunten op. Maar in Italië lag het rendement op tienjarig overheidspapier midden juni nog altijd een vol procentpunt boven zijn vorige dieptepunt. Ondanks de recente daling bleef het met iets meer dan 2% ongeveer 250 basispunten hoger dan de rente op een Duitse Bund met dezelfde looptijd (figuur 1).

Figuur 1 - Risicopremie op Italiaans overheidspapier blijft hoog (rendementsverschil met tienjaars Duits overheidspapier, in procentpunten)

Rond dat niveau schommelt de risicopremie op Italiaans overheidspapier sinds de huidige regering in juni 2018 is aangetreden. Het is een coalitie van twee populistische partijen die in de verkiezingen van maart 2018 samen een parlementaire meerderheid haalden. Ze wil met belastingverlagingen en overheidsuitgaven de economische groei aanzwengelen. Eerdere economische hervormingen schroefde ze terug.

Eind 2018 bereikte de regering met de Europese Commissie (EC) een moeizaam compromis dat het begrotingstekort in 2019 tot 2,04% van het bbp zou beperken. Volgens de recente lenteprognoses van de EC (mei 2019) zou dat tekort evenwel oplopen tot 2,5% van het bbp en in 2020 tot 3,5%. Dat is ruim boven de drempel van 3% van de Europese begrotingsregels. Volgens de EC-prognoses is Italië het enige euroland, waar de schuldratio van de overheid - na de Griekse de hoogste in de eurozone - in 2020 niet zal zijn gedaald. Ook volgens andere maatstaven gaat de begroting de verkeerde kant uit. Dus besluit de EC dat Italië in aanmerking komt voor scherper Europees toezicht via een procedure van “buitensporig begrotingstekort”.

… en een economische mislukking

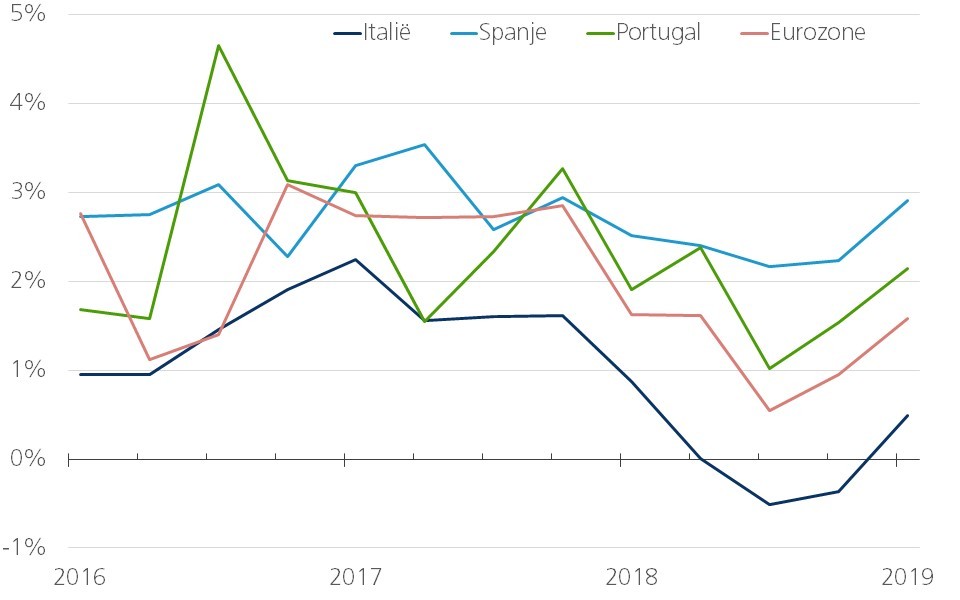

Alvorens het zover komt, zullen nog talloze politieke watertjes worden doorzwommen. Economisch is het alvast duidelijk dat Italië ver af is van het beoogde resultaat. In plaats van te versnellen is de economische groei in 2018 compleet stilgevallen. Na een stagnatie in het tweede kwartaal belandde de economie in de tweede jaarhelft in een recessie (figuur 2).

Figuur 2 - Italiaanse economie belandde in recessie (kwartaal-op-kwartaalwijziging van het reële bbp, op jaarbasis, in procent)

Samen met de economische verzwakking in Duitsland was dat de belangrijkste oorzaak van de ontgoochelende groei in de eurozone. Italië ondervindt ook de negatieve impact van onder meer de Amerikaanse handelspolitiek en de brexit op de Europese conjunctuur. Maar de vergelijking met de groei in Spanje en Portugal suggereert dat er veel meer aan de hand is in Italië. De exportopenheid van Spanje en Portugal is groter dan die van Italië. In principe zijn beide landen dus kwetsbaarder voor de verslechtering van het internationale economische klimaat. Toch is de economische groei er in 2018 veel minder vertraagd en krachtiger hersteld begin 2019. Vooral de groei van de Spaanse economie oogt indrukwekkend, vergeleken met de economische stilstand in Italië.

Zwakke economische groei is in Italië geen recent fenomeen. In de 10 jaar tussen de invoering van de euro in 1999 en het uitbreken van de financiële crisis in 2008 bedroeg de reële bbp-groei er gemiddeld nauwelijks 1,2% per jaar, tegenover 2,1% in de eurozone. Het reële bbp ligt in Italië vandaag nauwelijks hoger dan bij de eeuwwisseling, terwijl de economische welvaart in de andere eurolanden gemiddeld met een kwart is toegenomen. De werkloosheid in Italië behoort tot de hoogste in de eurozone en daalt er momenteel minder snel dan in Spanje en Portugal.

Beleid slaat de bal mis

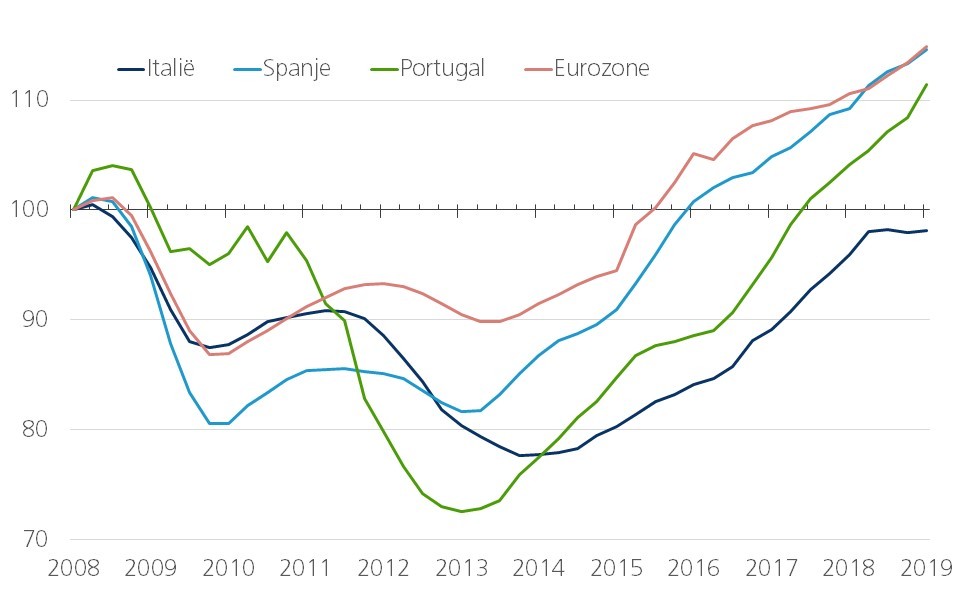

De diagnose dat de groei van de Italiaanse economie moet worden versterkt is dus juist. Maar met de remedie slaat de regering de bal mis. Het groeiprobleem is het gevolg van te weinig concurrentiekracht en structurele economische vernieuwing. Dat wordt niet opgelost met een beleid van in hoofdzaak vraagstimulering. Het vergt een versterking van de aanbodzijde. Naast hervormingen van de regelgeving en van de instellingen, zijn daarvoor investeringen nodig. Die vergen vertrouwen. Maar dat heeft de regering onderuit gehaald. Het is dan ook weliswaar pijnlijk, maar niet verbazingwekkend dat de investeringen tot stilstand zijn gekomen. Vergeleken met andere eurolanden is dat typisch Italiaans (figuur 3).

Figuur 3 - Investeringen vallen stil in Italië (bruto investeringen in vaste activa, exclusief bouw, volume-index, Q1 2008 = 100)

Het beleid is bovendien risicovol. De daling van de schuldratio van de overheid is in de meeste eurolanden vooral het gevolg van een (nominale) economische groei die hoger is dan de rente op de schuld. In die omstandigheden volstaat het meestal om het begrotingstekort, zonder rentelasten, te stabiliseren. In Italië is de verhouding tussen groei en rente omgekeerd, zodat de schuld er wordt opgedreven door de zogenaamde rentesneeuwbal. Daar is het beleid mee verantwoordelijk voor, omdat het de risicopremie in de rente hoog houdt en de groei ondermijnt. Nu al geeft geen enkel EU-land in verhouding tot het bbp meer uit aan rentelasten. Dat geld is niet beschikbaar voor, bijvoorbeeld, onderwijs of andere investeringen, die het groeipotentieel versterken. Al bij al blijft de risicopremie nog beperkt. Het Griekse voorbeeld illustreert dat fors hogere premies mogelijk zijn. Gezien de torenhoge schuld speelt de regering dus met vuur. In de natuur doet vuur een sneeuwbal smelten. In de financieel-economische wetmatigheid van de overheidsfinanciën wakkert het echter de rentesneeuwbal aan.