Is de diensteninflatie nog steeds persistent in de VS?

- Lees de publicatie of klik hier voor de PDF.

Er is al veel inkt gevloeid over de inflatie. Vanuit verschillende invalshoeken is de inflatie geanalyseerd en geoordeeld of centrale banken hun monetair beleid al dan niet dienen te versoepelen.

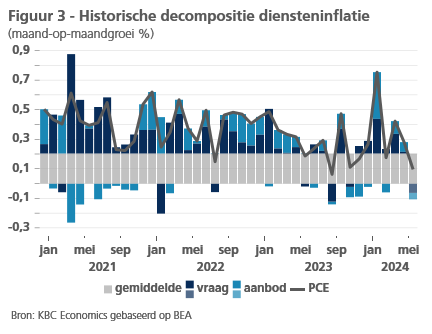

In dit artikel bespreken we de hardnekkigheid of persistentie van de inflatie. Voor verschillende categorieën van de PCE-inflatie in de VS kijken we hoe persistent zowel vraag- als aanbodschokken zijn. Dit onderscheid is belangrijk, want als een negatieve aanbodschok de economie treft, stijgt de inflatie, maar daalt de groei. Een centrale bank zal dus eerder de inflatie bestrijden en proberen de economie af te koelen als de inflatie wordt gedreven door een positieve vraagschok in plaats van door een negatieve aanbodschok. Het is tevens belangrijk voor een centrale bank om te weten of deze schokken persistent zijn. Wanneer positieve en negatieve vraagschokken elkaar afwisselen, is er minder nood voor een centrale bank om telkens in te grijpen. Wanneer deze schokken persistent blijken te zijn, betekent dit extra informatie voor een centrale bank bij haar rentebesluit. We stellen vast dat zowel positieve vraagschokken als negatieve aanbodschokken uiterst persistent zijn geweest de afgelopen jaren. Hoewel de situatie in vele PCE-componenten al genormaliseerd is, bleef de diensteninflatie persistentie vertonen. Het is de diensteninflatie die momenteel met argusogen wordt gevolgd door financiële markten en centrale banken. De vrees voor stijgende lonen, die een groot deel van de diensteninflatie uitmaken, doet immers de centrale banken aarzelen het monetaire beleid te versoepelen.

Hardnekkigheid van vraag en aanbod

Om de hardnekkigheid of persistentie van vraag- en aanbodgedreven inflatie te meten, bouwen we voort op het werk van Sheremirov (2023)1. In de voorgestelde methode worden de vraag- of aanbodschokken, zoals berekend in Shapiro (2022)2, als persistent gedefinieerd wanneer deze schokken zich bovengemiddeld voordoen. Men verwacht dezelfde hoeveelheid vraag- en aanbodschokken en hoe meer men afwijkt van deze verwachting, hoe persistenter men de vraag- of aanbodschokken catalogiseert. In dit artikel maken we geen gebruik van de methode van Shapiro om vraag- en aanbodschokken te identificeren, maar passen we een Bayesiaans structureel vector autoregressiemodel (SVAR) toe, waarin we de schokken berekenen op basis van ‘sign restrictions’. Aangezien in deze methode vraag- en aanbodschokken gelijktijdig kunnen optreden per inflatiecomponent, passen we de definitie van persistentie aan. Als basisaanname stellen we dat onder normale omstandigheden positieve vraag- of aanbodschokken even vaak voorkomen als negatieve. Deze aanname laat ons tevens toe een onderscheid te maken tussen persistente negatieve en positieve schokken. Afwijkingen van deze basisaaname kwantificeren we zowel voor de vraag- als aanbodschokken met behulp van Shannonentropie3. Voor de goederen-, diensten- en voedingsmiddelencomponent van de PCE-inflatie berekenen we eerst de vraag- en aanbodschokken en meten we vervolgens hoe willekeurig de negatieve en positieve vraag- en aanbodschokken zijn.

Is de hardnekkigheid van de diensteninflatie over haar hoogtepunt heen?

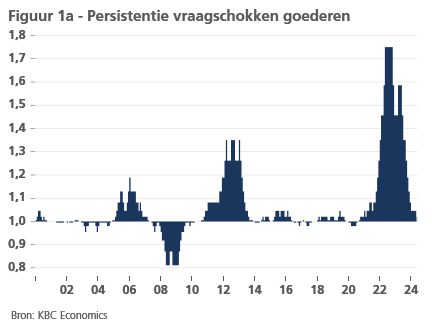

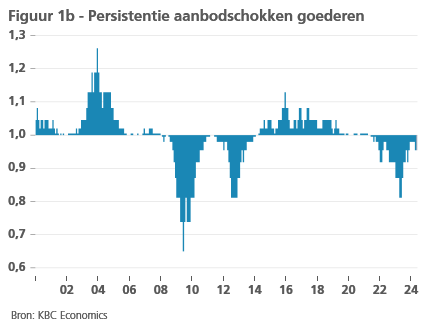

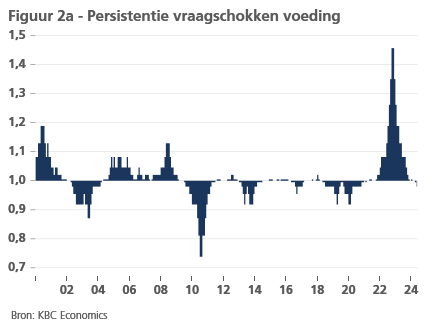

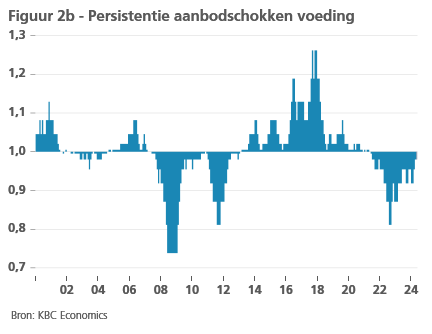

Voor de meeste productcategorieën nemen we persistentie waar in de negatieve aanbodschokken en vooral in de positieve vraagschokken. Afhankelijk van het tijdsinterval waarover we de willekeur van de vraag- en aanbodschokken beschouwen, blijven de zeer onwillekeurige schokken van 2021 en 2022 wegen op de persistentiewaarde voor 2023. Figuur 1 en Figuur 2 tonen de persistentie van de PCE-inflatie voor goederen en voeding. De periode van verhoogde persistentie lijkt in deze productcategorieën achter ons te liggen. Wanneer positieve en negatieve schokken willekeurig optreden, geven we persistentie een waarde van 1. Als positieve schokken persistent worden, kennen we een waarde groter dan 1 toe. Het omgekeerde geldt voor de persistentie van negatieve schokken.

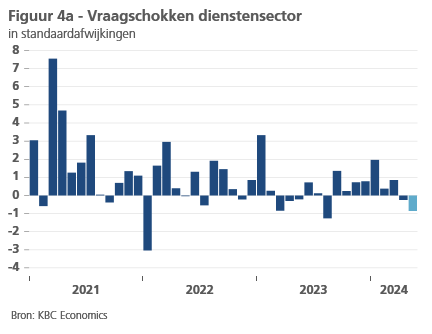

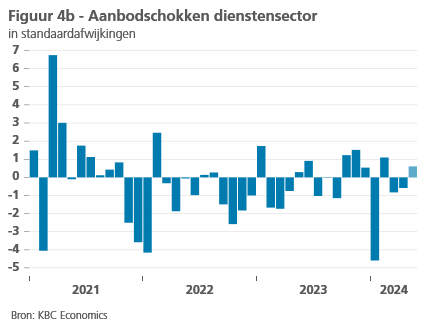

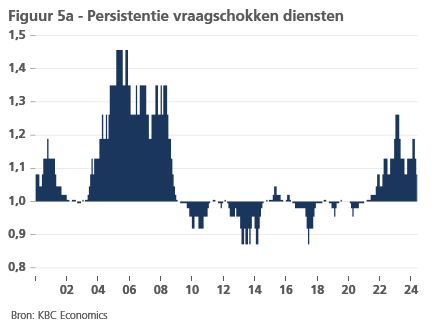

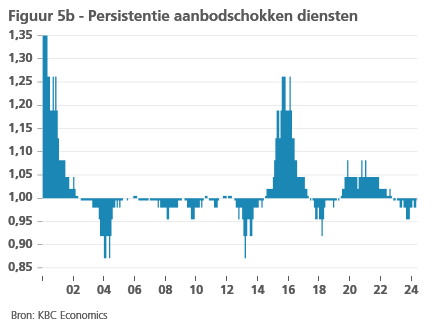

Dit verhaal gaat echter niet op voor de diensteninflatie. De aanbodschokken die de dienstensector de afgelopen jaren hebben getroffen, lijken niet persistent te zijn (figuur 5). Aan de vraagzijde is er wel persistentie, en die neemt in 2024 opnieuw toe. Hoewel het gebrek aan willekeur van vraagschokken lager blijft dan we in andere inflatiecategorieën hebben waargenomen, heeft het de vrees voor een loon-prijsspiraal of over-optimisme in de Amerikaanse economie aangewakkerd. De inflatiedata van april en vooral mei hebben deze vrees echter enigszins weggenomen. De daling van de maand-op-maand groei in de dienstensector is deels te wijten aan een negatieve vraagschok, die ook de persistentiewaarde verlaagt.

Een gedragseconomische benadering

Zijn persistente positieve vraagschokken problematisch? Vanuit een gedragseconomisch perspectief kunnen economische agenten bepaalde schokken als het nieuwe normaal gaan beschouwen. Een consument of een bedrijf kan bijvoorbeeld ten onrechte verwachten dat na een positieve vraagschok de economie op dat hoge niveau zal blijven presteren, bijgevolg past de agent zijn gedrag aan waardoor een nieuwe vraagschok ontstaat. Er wordt bijvoorbeeld meer geconsumeerd of er worden meer mensen aangeworven dan de economische staat van de agent toelaat. Niet-willekeurige positieve vraagschokken kunnen dus een zeepbel in de economie weerspiegelen. Dit kan leiden tot (grote) negatieve vraagschokken in de toekomst. Moeten we bang zijn voor een dergelijk scenario na een periode van historisch hoge persistentie van voornamelijk positieve vraagschokken?

Persistentie, what's in a name?

Persistentie kan verschillende oorzaken hebben. In de gebruikte methodologie kunnen atypische schokken een ander verloop hebben dan de gemiddelde vraag- en aanbodschok. Verkeerdelijk worden deze dan geïnterpreteerd als nieuwe schokken in de volgende maanden. Wat de positieve vraagschokken betreft, richten we onze blik voor de post-covidperiode toch eerder op de post-covid spaarbuffer, deels veroorzaakt door een expansief fiscaal beleid. Dit beleid liet toe dat er sterk geconsumeerd werd en de economie bleef groeien ondanks de aanhoudende negatieve aanbodschokken. De persistentie in de vraag diende met andere woorden om de persistentie in het aanbod tegen te gaan. Nu de spaarbuffers grotendeels zijn uitgeput, is het te hopen dat economische agenten hun gedrag kunnen voortzetten, aangezien niet alleen de spaarbuffers maar ook de negatieve aanbodschokken van de baan zouden moeten zijn.

Besluit

De inflatie is de afgelopen jaren in haar verschillende componenten zeer hardnekkig geweest. Dit was het geval aan de aanbodzijde, maar vooral aan de vraagzijde. Het voedt de vrees voor een overdreven optimisme in de Amerikaanse economie, hoewel we vooral wijzen op de post-covid spaarbuffer en het expansieve fiscaal beleid. Toch heeft de persistentie in de inflatie ertoe bijgedragen dat centrale banken hun beleidsrente drastisch hebben verhoogd. De hardnekkigheid in de voeding- en goederensector ligt al achter ons, maar de aanhoudende, zij het beperkte, hardnekkigheid in de dienstensector dit jaar houdt de Fed en de financiële markten alert. Niettemin nemen negatieve schokken aan de vraagzijde in april en vooral mei in de dienstensector wat van de vrees weg.

1 Sheremirov, Viacheslav. "Are the Demand and Supply Channels of Inflation Persistent? Evidence from a Novel Decomposition of PCE Inflation." Evidence from a Novel Decomposition of PCE Inflation (November, 2022). Federal Reserve Bank of Boston Research Paper Series Current Policy Perspectives Paper 94983 (2022).

2 Shapiro, Adam Hale. "How much do supply and demand drive inflation?." FRBSF Economic Letter 15 (2022): 1-6.

3H(X) = -∑2(i=1) p(xi) * log2(p(xi))