L’inflation des services est-elle toujours persistante aux États-Unis?

L’inflation a déjà fait couler beaucoup d’encre, elle a été analysée sous différents angles et on a jugé si les Banques centrales devaient ou non déjà assouplir leur politique monétaire.

Dans cet article, nous examinons la persistance de l’inflation. Pour différentes catégories de l’indice des prix des dépenses de consommation personnelle (PCE) aux États-Unis, nous examinons le degré de persistance des chocs de demande et d’offre. Cette distinction est importante, car lorsqu’un choc d’offre négatif frappe l’économie, l’inflation augmente mais la croissance diminue. Ainsi, une Banque centrale est plus susceptible de lutter contre l’inflation et d’essayer de refroidir l’économie lorsqu’elle est entraînée par un choc de demande positif que par un choc d’offre négatif. Il est également important pour une Banque centrale de savoir si ces chocs sont persistants. Lorsque les chocs de demande positifs et négatifs alternent, la Banque centrale a moins besoin d’intervenir à chaque fois. Lorsque ces chocs s’avèrent persistants, la Banque centrale dispose d’informations supplémentaires pour prendre ses décisions en matière de taux d’intérêt. Nous constatons que tant les chocs de demande positifs que les chocs d’offre négatifs ont été extrêmement persistants ces dernières années, bien que la situation de nombreuses composantes de l’indice PCE se soit déjà normalisée, l’inflation des services est restée persistante. C’est l’inflation des services qui est surveillée avec méfiance par les marchés financiers et les Banques centrales. La crainte d’une hausse des salaires, qui constitue une grande partie de l’inflation des services, rend les Banques centrales réticentes à assouplir leur politique monétaire.

Persistance de l’offre et de la demande

Pour mesurer la persistance de l’inflation induite par la demande et l’offre, nous nous appuyons sur les travaux de Sheremirov (2023)1. Dans la méthode proposée, les chocs de demande ou d’offre calculés dans Shapiro (2022)2 sont définis comme persistants lorsque ces chocs se produisent au-dessus de la moyenne. On s’attend à la même quantité de chocs de demande et d’offre et plus on s’écarte de cette attente, plus on catalogue les chocs de demande ou d’offre comme persistants. Dans cet article, nous n’utilisons pas la méthode de Shapiro pour identifier les chocs d’offre et de demande, mais nous utilisons un modèle vectoriel autorégressif structurel (SVAR) bayésien, dans lequel nous calculons les chocs sur la base de restrictions de signe. Étant donné que, dans cette méthode, les chocs de demande et d’offre peuvent se produire simultanément pour chaque composante de l’inflation, nous modifions la définition de la persistance. Nous posons comme hypothèse de base que, dans des conditions normales, les chocs de demande ou d’offre positifs sont aussi fréquents que les négatifs. Cette hypothèse nous permet également de faire la distinction entre les chocs négatifs et positifs persistants. Nous quantifions les écarts par rapport à cette hypothèse de base pour les chocs de demande et d’offre en utilisant l’entropie de Shannon3. Pour la composante biens, services et alimentation de l’inflation PCE, nous calculons d’abord les chocs de demande et d’offre, puis nous mesurons le caractère aléatoire des chocs de demande et d’offre négatifs et positifs.

La persistance de l’inflation des services a-t-elle dépassé son point culminant?

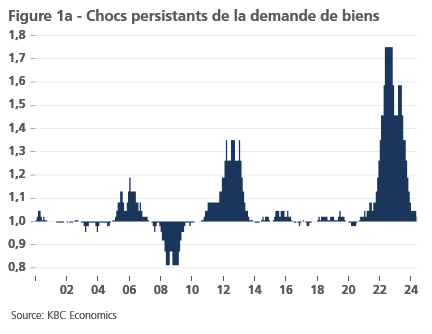

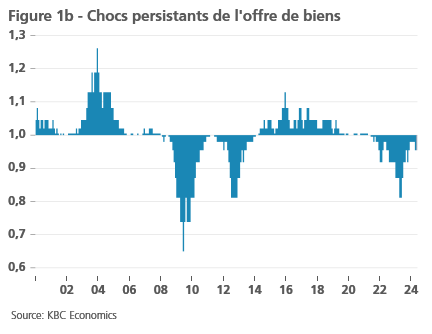

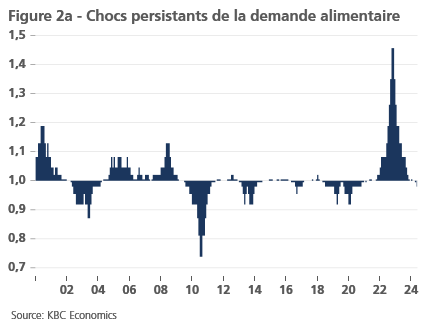

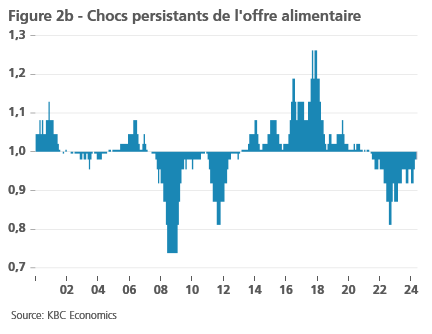

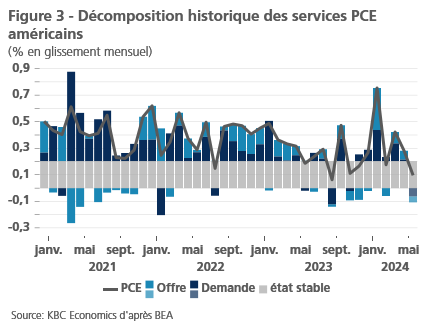

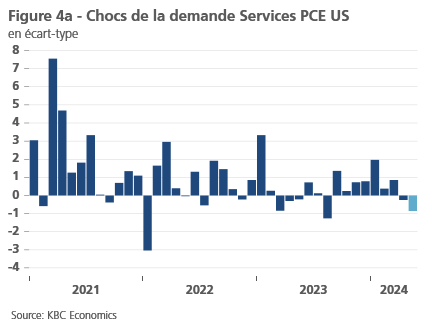

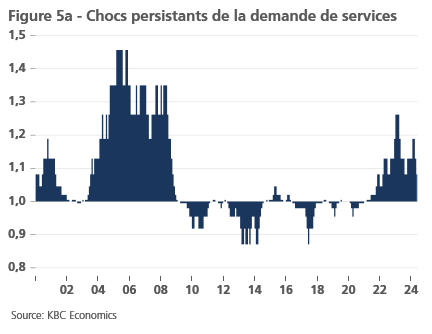

Pour la plupart des catégories de produits, on observe une persistance des chocs d’offre négatifs et surtout des chocs de demande positifs. Selon l’intervalle de temps sur lequel on considère le caractère aléatoire des chocs de demande et d’offre, les chocs très peu aléatoires de 2021 et 2022 continuent à peser sur la valeur de la persistance pour 2023. Les figures 1 et 2 montrent la persistance de l’inflation PCE pour les biens et les denrées alimentaires, qui semble être derrière nous. Lorsque des chocs positifs et négatifs se produisent de manière aléatoire, nous attribuons à la persistance une valeur de 1. Si les chocs positifs deviennent persistants, la valeur est supérieure à 1, et l’inverse est valable pour la persistance des chocs négatifs.

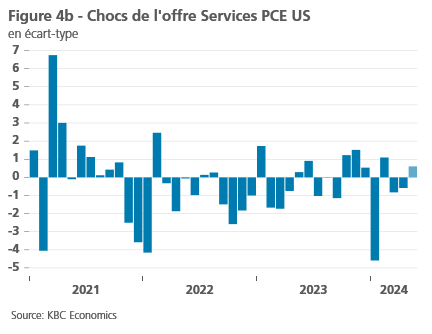

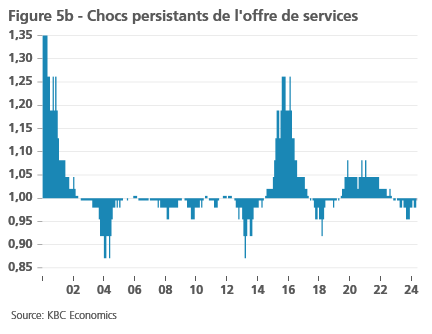

Toutefois, cette situation ne s’applique pas à l’inflation des services. Les chocs d’offre qui ont frappé le secteur des services ces dernières années ne semblent pas être persistants (figure 5). Il y a toutefois une persistance du côté de la demande, qui augmente à nouveau en 2024. Si l’absence de caractère aléatoire des chocs de demande reste inférieure à ce que l’on observe dans d’autres catégories d’inflation, elle a alimenté les craintes d’une spirale salaires-prix ou d’un excès d’optimisme dans l’économie américaine. Toutefois, les données d’avril et surtout de mai ont apaisé certaines de ces craintes. La baisse de la croissance mensuelle dans les services est en partie due à un choc négatif de la demande, ce qui réduit également l’indicateur de persistance.

Une perspective comportementale

Les chocs de demande persistants posent-ils un problème? D’un point de vue comportemental, les agents économiques peuvent en venir à considérer certains chocs comme la nouvelle normalité. Par exemple, un consommateur ou une entreprise peut s’attendre à tort à ce qu’après un choc de demande positif, l’économie continue à fonctionner à ce niveau élevé, de sorte que l’agent ajuste son comportement et crée un nouveau choc de demande. Par exemple, la consommation ou l’embauche est supérieure à ce que la situation économique future de l’agent permettra. Ainsi, des chocs de demande positifs non aléatoires peuvent refléter une bulle dans l’économie. Cela peut conduire à des chocs de demande négatifs (importants) à l’avenir. Devons-nous craindre un tel scénario après une période de persistance historiquement élevée de chocs de demande principalement positifs?

La persistance, un nom qui en dit long?

La persistance peut avoir plusieurs causes. Dans la méthodologie utilisée, les chocs atypiques peuvent avoir une trajectoire différente de la moyenne des chocs d’offre et de demande. Ils sont alors interprétés à tort comme de nouveaux chocs au cours des mois suivants. Toutefois, en ce qui concerne les chocs de demande positifs, nous nous concentrons davantage sur l’excès d’épargne de la période post-covid, en partie dû à des stimuli fiscaux positifs. Celles-ci ont permis une forte consommation et une croissance économique continue malgré la persistance de chocs d’offre négatifs. En d’autres termes, la persistance de la demande a servi à contrebalancer la persistance de l’offre. Maintenant que les réserves d’épargne ont été largement épuisées, on espère que les agents économiques seront en mesure de poursuivre leur comportement, car non seulement les réserves d’épargne, mais aussi les chocs d’offre défavorables devraient être éliminés.

Conclusion

Au cours des dernières années, l’inflation a été extrêmement persistante dans ses différentes composantes. Cela a été le cas tant du côté de l’offre que, surtout, du côté de la demande. Elle alimente les craintes d’un optimisme excessif dans l’économie, même si nous pointons principalement du doigt l’excès d’épargne et la politique fiscale. Néanmoins, elle a contribué à ce que les Banques centrales augmentent considérablement leurs taux directeurs. La persistance dans les secteurs de l’alimentation et des biens est déjà derrière nous, mais la persistance continue, bien que limitée, dans le secteur des services cette année maintient la Fed et les marchés financiers sur leurs gardes. Néanmoins, les chocs négatifs de la demande en avril et surtout en mai dans le secteur des services dissipent certaines craintes.

1 Sheremirov, Viacheslav. "Are the Demand and Supply Channels of Inflation Persistent? Evidence from a Novel Decomposition of PCE Inflation." Evidence from a Novel Decomposition of PCE Inflation (November, 2022). Federal Reserve Bank of Boston Research Paper Series Current Policy Perspectives Paper 94983 (2022).

2 Shapiro, Adam Hale. "How much do supply and demand drive inflation?." FRBSF Economic Letter 15 (2022): 1-6.

3 H(X) = -∑2(i=1) p(xi) * log2(p(xi))