Instorting olieprijs: is het deze keer anders?

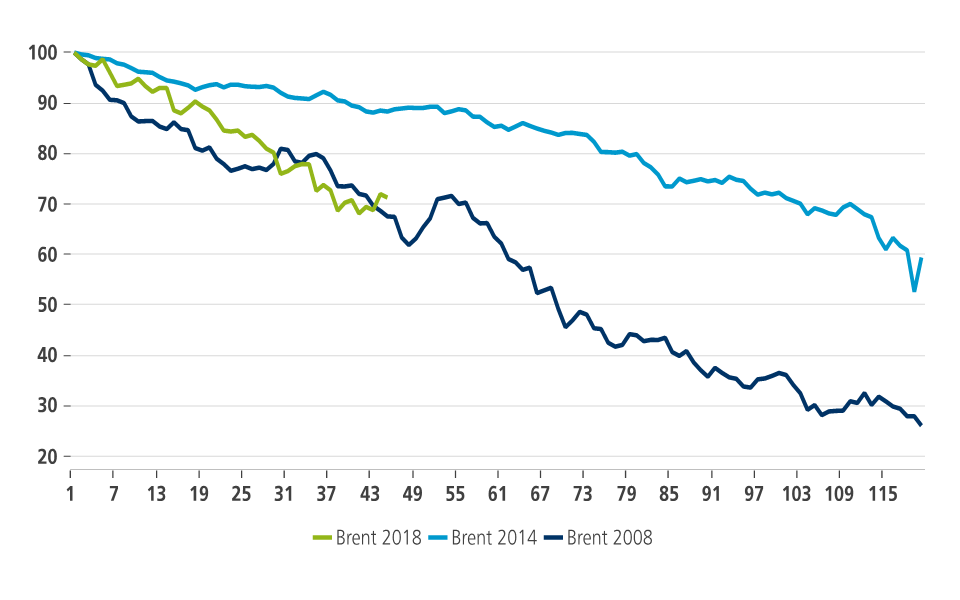

De olieprijs is in vrije val. Ondanks de vrees voor olietekorten op de wereldmarkten begin oktober, is de Brentolieprijs sindsdien met meer dan 30% gedaald. De situatie doet sterk denken aan 2014, toen een 18 maanden durende ineenstorting van de prijzen begon. Vandaag heeft de oliemarkt ook te maken met een sterke stijging van de productie, ondersteund door de tweede golf van de Amerikaanse schalieolierevolutie, en is er bezorgdheid over een daling van de wereldeconomie. De OPEC, en Saoedi-Arabië in het bijzonder, staan voor hetzelfde dilemma: het marktaandeel beschermen of de olieprijzen hoog houden. Door de zwakkere fiscale buffers van Saoedi-Arabië en de blijvende samenwerking met Rusland is de kans erg groot dat de productie verlaagd zal worden op de OPEC+-bijeenkomst in december. Dat zou de prijzen moeten stabiliseren en de ineenstorting ervan moeten voorkomen, zoals in 2014-2016.

Begin oktober schommelden de olieprijzen nog rond de 90 dollar per vat. Nog geen twee maanden later is de situatie spectaculair veranderd. De prijs van een vat ruwe Brentolie zakte recent onder 60 dollar, en ook de US WTI dook onder de 50 dollar per vat. Vergeleken met de laatste baisseperiode in 2014 is de huidige nog scherper, aangezien de prijzen in slechts 40 dagen al meer dan 30% zijn gedaald. Wat zijn de redenen voor zo'n enorme prijsdaling?

Figuur 1 - Huidige daling van de olieprijs gelijkaardig aan die van 2008 maar sterker dan de daling in 2014 (100 = begin van de daling van de olieprijs, dagen)

Paradoxaal genoeg is het prijssentiment op de oliemarkt pessimistischer geworden nadat de Amerikaanse sancties tegen Iran in voege traden. Op het laatste moment besloot de Amerikaanse regering immers de sanctieregeling te versoepelen en vrijstellingen te verlenen voor de uitvoer van Iraanse ruwe olie naar acht landen, waaronder de grootste importeurs China en India. Het feit dat de huidige Amerikaanse sancties mijlenver afstaan van de oorspronkelijk beoogde "zwaarste uit de geschiedenis", blijkt duidelijk uit de beschikbare cijfers. De daling met ongeveer 1 miljoen vaten per dag tot nu toe is in feite vergelijkbaar met de gevolgen van de sancties die de regering-Obama in 2012-2015 oplegde.

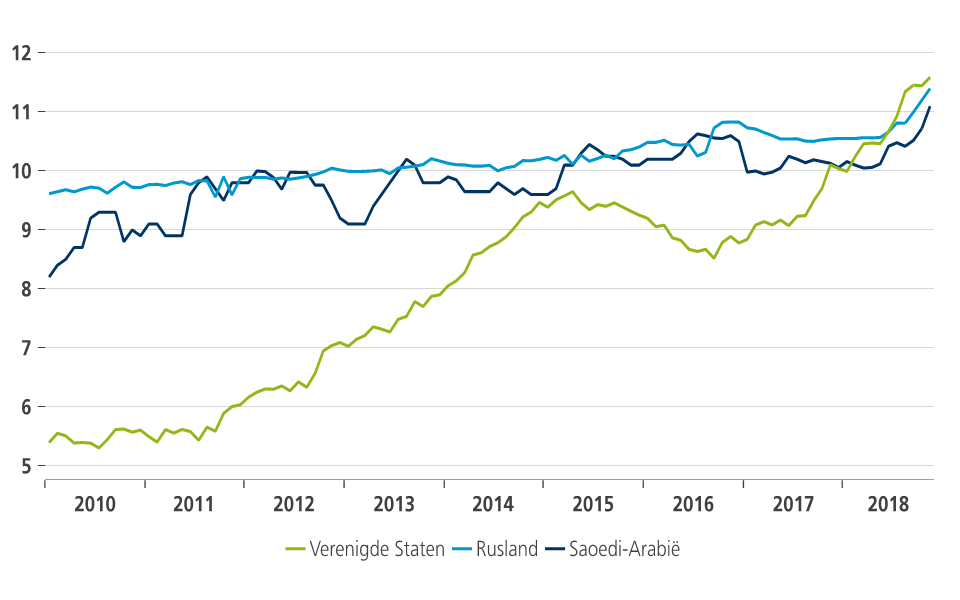

Daarnaast keek de oliemarkt ook met veel aandacht naar de aanzienlijke toename van het wereldwijde olieaanbod. Rusland, waar de binnenlandse oliereuzen een productieverhoging nastreefden, en Saoedi-Arabië, dat niet aan de druk van president Trump kon weerstaan, produceren op hun historische hoogtepunt respectievelijk 11,4 en 11,2 miljoen vaten per dag. In vergelijking met de cijfers van mei betekent dat een gezamenlijke stijging van meer dan 1 miljoen vaten. Dat is meer dan op de OPEC+-bijeenkomst in juni was overeengekomen. Bovendien hebben zowel Libië als Irak meer olie opgepompt dan verwacht, terwijl de productie van Venezuela niet is ingestort, zoals velen hadden gevreesd.

Nog opmerkelijker evenwel is de groei van de productie in de Verenigde Staten. Voor het eerst sinds 1974 zijn de VS de grootste producent van ruwe olie ter wereld geworden, met een productie die is gestegen tot 11,7 miljoen vaten per dag. De Amerikaanse productiegroei in de periode 2010-2018 geldt als een van de grootste in de geschiedenis van de olie-industrie. Die enorme expansie wordt ondersteund door de tweede golf van de schalieolierevolutie, die de Amerikaanse oliesector heeft getransformeerd met behulp van de frackingtechnologie (hydraulisch kraken) en horizontale bronnen. Bovendien zijn de Amerikaanse producenten sterker uit de periode van lage prijzen tussen 2014 en 2016 gekomen, aangezien zij hun kosten hebben verlaagd en hun productiviteit aanzienlijk hebben verbeterd. Het herstel van de olieprijzen sinds 2017 heeft de producenten er vervolgens toe aangezet hun productie verder uit te breiden.

Figuur 2 - De VS is de grootste producent van ruwe olie ter wereld geworden (miljoen vaten per dag)

De VS alleen al zullen in 2018 voldaan hebben aan de totale wereldwijde groei van de vraag naar olie van 1,5 miljoen vaten per dag. Het huidige epicentrum van de schalieolie - het Permische bekken in Texas en New Mexico - is verantwoordelijk voor meer dan een derde van de Amerikaanse productie. Sinds 2017 is de Permische productie toegenomen met 1,5 miljoen vaten per dag, het equivalent van de totale Noorse productie. Texas alleen al zou met een productie van bijna 5 miljoen vaten per dag de op twee na grootste olieproducent ter wereld zijn. Ondanks de knelpunten in de infrastructuur valt de schalieolieboom dus niet stil.

Tot slot heeft de bredere verkoop over alle activa de afgelopen weken ook gewogen op de olieprijzen. Deze verkoop weerspiegelt de bezorgdheid over de vertraging van de wereldwijde economische groei, die minder gesynchroniseerd is geworden. De handelsspanningen tussen de VS en China zijn nog altijd sterk aanwezig, net als de recente problemen in de opkomende markten. Wat ook altijd terugkeert is de mogelijke economische vertraging in China, de grootste importeur van ruwe olie ter wereld, die niet alleen een cruciale rol speelt voor ruwe olie, maar voor de grondstoffenmarkten in het algemeen.

In veel opzichten doet de huidige situatie denken aan 2014, toen de eerste golf van de schalieolierevolutie zijn hoogtepunt bereikte en de wereldeconomie vertraagde. Toen stond Saoedi-Arabië ook voor een onaangenaam dilemma: moet het zijn marktaandeel beschermen of de olieprijzen hoog houden? Het land koos toen voor de eerste optie. Het bekende resultaat was een uiteindelijke instorting van de olieprijzen van 130 dollar per vat in juni 2014 tot minder dan 30 dollar per vat in januari 2016.

Vandaag staat Saoedi-Arabië voor een soortgelijk dilemma. Maar deze keer zal het land waarschijnlijk de laatste optie verkiezen. Ten eerste zijn de Saoedische fiscale buffers zwakker - de buitenlandse reserves zijn sinds 2014 met 35% of 230 miljard dollar gedaald en om de begroting in evenwicht te brengen zou het land volgens het IMF olieprijzen nodig hebben van 73 dollar per vat in 2019. Ten tweede kunnen de Saoediërs voortbouwen op de succesvolle samenwerking met Rusland, die in 2017 begon en heeft bijgedragen aan het herstel van de olieprijzen. Hoewel Rusland misschien minder geneigd is om zijn productie aanzienlijk te verminderen, omdat zijn begroting niet zo sterk afhankelijk is van de olie-inkomsten, is de relatie met Saoedi-Arabië van strategisch belang voor president Poetin en daarom de moeite waard om in stand te houden.

De beslissing van de Saoediërs zou uiteindelijk nog het meest beheerst kunnen worden door de binnenlandse politiek, met name door de moord op journalist Jamal Khashoggi. Dat verzwakte niet alleen hun internationale positie, maar gaf Donald Trump bovendien een middel om druk uit te oefenen op de Saoedische prins Mohammed bin Salman. Niettemin zou de keuze om de productie niet in te tomen waarschijnlijk leiden tot een verdere daling van de olieprijzen, met ernstige economische gevolgen. Daarom verwachten we dat op de OPEC+-bijeenkomst in december beslist zal worden om de productie te verminderen met 1-1,5 miljoen vaten per dag, al zal daar minder expliciet over gecommuniceerd worden. Dat zou de olieprijzen moeten stabiliseren en een ineenstorting, zoals in 2014-2016, moeten voorkomen.