Effondrement du prix du pétrole: la situation est-elle différente cette fois?

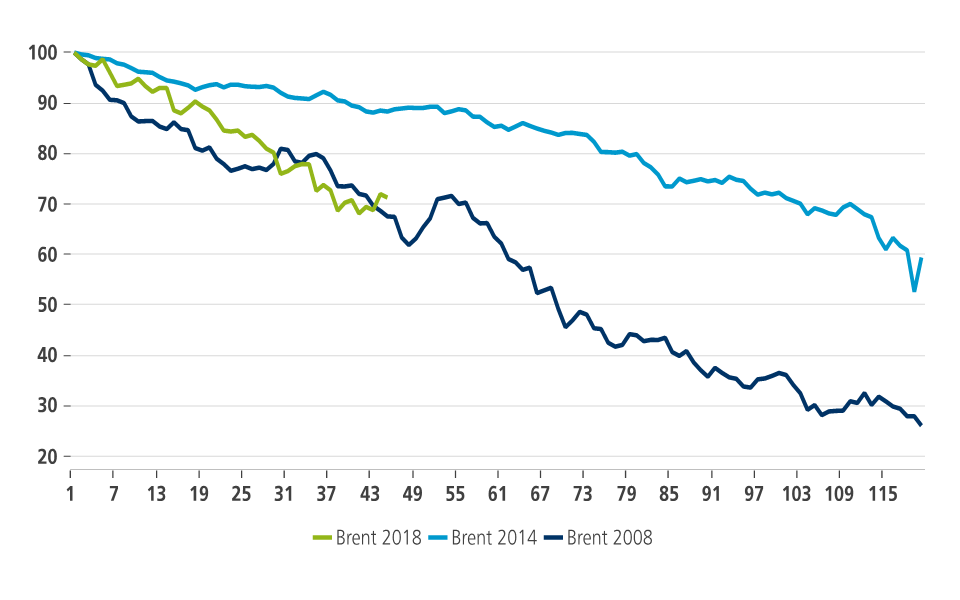

Le prix du pétrole est en chute libre. Malgré les craintes d'une pénurie de pétrole sur les marchés mondiaux début octobre, le prix du Brent a depuis lors perdu plus de 30%. La situation rappelle cruellement celle de 2014, lorsqu'un effondrement des prix de 18 mois avait débuté. Aujourd'hui, le marché pétrolier est également confronté à une forte augmentation de la production, soutenue par la deuxième vague de la révolution du pétrole de schiste aux États-Unis, ainsi qu'à la crainte d'un ralentissement de l'économie mondiale. L'OPEP, et l'Arabie saoudite pour être précis, font face au même dilemme : préserver leur part de marché ou augmenter les prix. Compte tenu de l'épuisement des réserves fiscales de l'Arabie saoudite et de sa coopération actuelle avec la Russie, des réductions de production sont cette fois très probables lors de la réunion de l'OPEP de décembre, ce qui devrait stabiliser les prix et empêcher leur effondrement comme en 2014-2016.

Même si les prix du pétrole ont oscillé autour de 90 USD le baril au début d'octobre, moins de deux mois plus tard, la situation a radicalement changé. Le Brent a franchi la barre des 60 USD le baril, de même que le WTI américain a chuté au-dessous de 50 USD le baril. Par rapport aux dernier épisode baissier de 2014, l'épisode actuel est d'autant plus aigu que les prix ont déjà perdu plus de 30% en seulement 40 jours. Quelles sont les causes de cet effondrement? En un mot, le marché est préoccupé par l'offre excédentaire en 2019.

Figure 1 - La baisse actuelle des prix du pétrole est plus forte que les baisses précédentes en 2014 et 2008 (100 = début de la baisse des prix du pétrole, jours).

Le sentiment du marché pétrolier est devenu baissier, assez paradoxalement, avec l'entrée en vigueur des sanctions américaines contre l'Iran. Au dernier moment, l'administration américaine a décidé d'assouplir le régime de sanctions et d'accorder des dérogations pour l'importation de pétrole brut iranien à 8 pays, parmi lesquels les plus grands importateurs, la Chine et l'Inde. Le fait que les sanctions américaines actuelles sont en effet loin d'être comme initialement prévu les 'plus dures de l'histoire' ressort clairement des chiffres disponibles. La baisse d'environ 1 million de barils par jour enregistrée jusqu'à présent est en fait comparable aux effets des sanctions imposées par l'administration Obama en 2012-2015.

Le marché pétrolier a également été très attentif à l'augmentation substantielle de l'offre mondiale de pétrole. La Russie, où les géants pétroliers russes ont imposé une augmentation de la production, et l'Arabie saoudite, qui n'a pas résisté à la pression du président Trump, produisent respectivement 11,4 millions de barils par jour et 11,2 millions de barils par jour à leur sommet historique. Par rapport aux chiffres de mai, cela représente une augmentation cumulée de plus d'un million de barils, soit plus que ce qui avait été convenu lors de la réunion de l'OPEP+ de juin. La Libye et l'Irak ont en outre pompé plus de pétrole que prévu, tandis que la production du Venezuela ne s'est pas effondrée ainsi que beaucoup l'avaient redouté.

La croissance de la production aux États-Unis est toutefois encore plus remarquable. Pour la première fois depuis 1974, les États-Unis sont devenus le premier producteur mondial de pétrole brut, avec une production de 11,7 millions de barils par jour. Globalement, la croissance de la production américaine entre 2010 et 2018 est l'une des plus importantes de l'histoire de l'industrie pétrolière. Cette expansion massive s'inscrit dans le sillage de la deuxième vague de la révolution du pétrole de schiste, qui a transformé le secteur pétrolier américain grâce à la technologie de la fracturation hydraulique et des puits horizontaux. Les producteurs américains sont en outre sortis encore plus forts de la situation de bas prix en 2014-2016 car ils ont réduit leurs coûts et amélioré sensiblement leur productivité. Le redressement des prix du pétrole depuis 2017 a ensuite incité les producteurs à encore accroître leur production.

Figure 2 - Les États-Unis sont devenus le premier producteur mondial de pétrole brut (millions de barils par jour)

En 2018, les États-Unis à eux seuls auront ainsi satisfait la totalité de la croissance de la demande mondiale de pétrole de 1,5 millions de barils par jour. L'épicentre du boom du pétrole de schiste actuel - le bassin Permien situé au Texas et au Nouveau-Mexique - est responsable de plus d'un tiers de la production américaine; depuis 2017, la production permienne a augmenté de 1,5 millions de barils par jour, l'équivalent de la production norvégienne totale. Le Texas à lui seul, avec une production de près de 5 millions de barils par jour, serait le troisième producteur mondial de pétrole. Malgré les goulets d'étranglement de l'infrastructure, le boom du pétrole de schiste ne s'essouffle donc pas.

Enfin, et ce n'est pas l'élément le moins important, l'élargissement des ventes croisées d'actifs a également pesé sur les prix du pétrole ces dernières semaines. Il reflète en particulier l'inquiétude suscitée par le ralentissement de la croissance économique mondiale, qui est devenue moins synchrone. Les tensions commerciales entre les États-Unis et la Chine sont encore bien présentes, de même que les troubles récents dans les marchés émergents. La question récurrente est bien entendu celle d'un éventuel ralentissement économique en Chine, premier importateur mondial de pétrole brut, dont le rôle est crucial non seulement pour le pétrole brut mais aussi pour les marchés des matières premières en général.

À bien des égards, la situation actuelle rappelle celle de 2014, lorsque la première vague de la révolution du pétrole de schiste a atteint son apogée et que l'économie mondiale s'est essoufflée. Rappelons qu'à l'époque, l'Arabie saoudite était confrontée à un difficile dilemme: devait-elle préserver sa part de marché ou maintenir les prix du pétrole à un niveau supérieur? Le Royaume décida alors de ne pas se comporter uniquement en 'swing producer' et choisit la première option. Le résultat bien connu a été l'effondrement des prix du pétrole, qui sont passés de 130 USD le baril en juin 2014 à moins de 30 USD le baril en janvier 2016.

Aujourd'hui, l'Arabie saoudite est confrontée à un dilemme similaire. Cette fois, il est toutefois probable qu'elle opte pour la seconde option. Tout d'abord, les tampons fiscaux saoudiens sont plus minces - les réserves de change ont chuté de 35% ou de 230 milliards USD depuis 2014 et pour équilibrer le budget, le Royaume aurait besoin d'un prix du baril de pétrole de 73 USD en 2019 selon le FMI. Ensuite, les Saoudiens peuvent compter sur la coopération fructueuse avec la Russie qui a débuté en 2017 et qui a contribué au redressement des prix du pétrole. Bien que la Russie puisse être moins tentée de réduire sensiblement sa production, son budget ne dépendant pas autant des revenus pétroliers, ses relations avec l'Arabie saoudite sont stratégiquement importantes pour le président Poutine et méritent donc d'être préservées.

La décision de l'Arabie saoudite pourrait finalement être bridée par le contexte politique interne lié à l'assassinat du journaliste Jamal Khashoggi. Celui-ci a non seulement affaibli sa position internationale, mais en plus, il a donné de l'ascendant à Donald Trump sur le prince saoudien Mohammed bin Salman. Néanmoins, l'option de ne pas réduire la production entraînerait probablement une nouvelle baisse des prix du pétrole avec de graves répercussions économiques. Par conséquent, nous nous attendons à des réductions de production de 1 à 1,5 millions de barils par jour, quoique communiquées moins explicitement, lors de la réunion de l'OPEP+ de décembre. Cela devrait stabiliser les prix du pétrole et éviter un effondrement comparable à celui de 2014-2016.