Hoogtevrees op sommige EU-woningmarkten

De Europese Centrale Bank (ECB) publiceerde zopas een update van haar waarderingsmaatstaven voor de woningmarkten in de landen van de Europese Unie (hoewel niet langer in de EU, wordt ook het VK meegenomen). De meest recente becijfering heeft betrekking op het vierde kwartaal van 2021, met uitzondering van Oostenrijk, België, Finland en Ierland, waar het laatste cijfer nog het derde kwartaal betreft. De ECB becijfert vier maatstaven van over- of onderwaardering die respectievelijk zijn gebaseerd op: (1) de price-to-income ratio, (2) de price-to-rent ratio, (3) een bond-yield-to-rental-earnings ratio en (4) een econometrisch model. De becijfering op basis van een model wordt veelal als de meest betrouwbare gezien. De modelbenadering raamt een evenwichtsprijs aan de hand van fundamentele determinanten (inkomen of bbp per capita, rente, woningvoorraad,...). Wanneer de effectief opgetekende woningprijs daarvan afwijkt, wijst het model op een onder- of overwaardering.

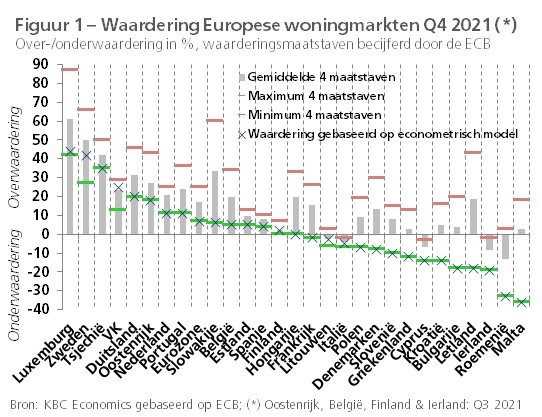

Figuur 1 rangschikt de EU-landen (inclusief het VK) naar de situatie op hun woningmarkt, van meest overgewaardeerd tot meest ondergewaardeerd, zoals tot uiting komt in de modelbenadering (gemiddelde, minimum en maximum van de vier maatstaven worden eveneens ter info getoond). Vooral in Luxemburg (+44%), Zweden (+42%) en Tsjechië (+35%) wijst het ECB-model (maar ook de andere benaderingen) op een forse overwaardering op het einde van 2021. Verder is ook in het VK (25%), Duitsland (20%) en Oostenrijk (18%) de door het model geraamde overwaardering vrij hoog. Voor België ligt de modelraming van de ECB met +5% opvallend lager dan wat andere instellingen, waaronder de NBB en KBC Economics, als overwaardering naar voren schuiven (en ook lager dan het eurozone-cijfer van +7%). Aan het andere uiterste van het spectrum vinden we Roemenië (-33%) en Malta (-36%) waar de woningmarkt, althans volgens het ECB-model, fors is ondergewaardeerd.

Duurdere markten

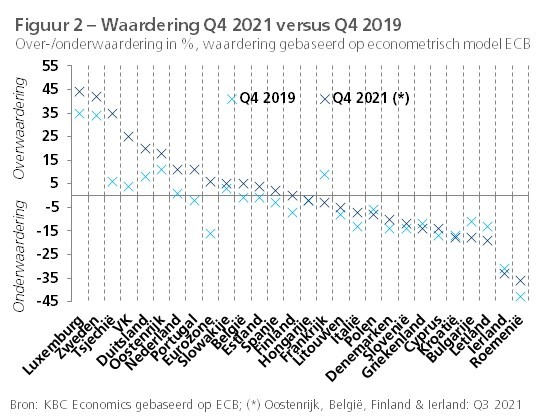

Figuur 2 toont de ontwikkeling van de over- of onderwaardering, gebaseerd op het ECB-model, tijdens de twee jaren van pandemie. Eind 2021 lag het aldus berekende cijfer inzake over- of onderwaardering in 21 van de 28 landen hoger dan eind 2019. In 6 landen (Tsjechië, het VK, Duitsland, Nederland, Portugal en Slowakije) was dat zelfs 10 procentpunten of meer hoger. Op de meeste woningmarkten bleven de prijzen de voorbije twee jaar, ondanks de zware impact van covid-19 op de economie, sterk stijgen. Dat de markten in moeilijke economische omstandigheden toch in goeden doen bleven, was te danken aan de lage rente en aan de inkomenssteun die getroffen burgers tijdens de pandemie konden genieten. Dat ondersteunde de betaalbaarheid van vastgoed. De combinatie van lage rente en onzeker economisch klimaat wakkerde bovendien de vastgoedinteresse van investeerders aan. Naast de aanhoudend sterke vraag was de prijshausse van de voorbije twee jaar in heel wat landen ook toe te schrijven aan de trage aanpassing van het woningaanbod.

Het fors oplopen van de overwaardering en het hoge niveau ervan in sommige (hierboven vermelde) landen doet de vraag rijzen of de markt er niet oververhit geraakt. De vrees voor een ‘zeepbel’ is terecht, maar of, en zo ja wanneer, dit in de betrokken landen tot een prijscorrectie zal leiden, valt moeilijk te voorspellen. Wij gaan er alleszins wel van uit dat de prijsdynamiek dit en volgend jaar in de meeste EU-landen zal verzwakken, maar positief blijft. Gezien de momenteel erg hoge inflatie, zullen de woningprijzen in reële termen (d.w.z. gecorrigeerd voor de algemene prijsstijging) allicht wel afnemen. De verwachte afkoeling volgt op de aan de gang zijnde rentestijging en de minder gunstige economische conjunctuur en toenemende onzekerheid als gevolg van de oorlog in Oekraïne. Er is evenwel een kans dat de nominale woningprijzen toch forser dan verwacht blijven stijgen, bijvoorbeeld gedreven door een aanhoudende interesse vanwege investeerders. Indien zo, dan houdt dat voor sommige landen het risico in van een (sterke) marktcorrectie ergens in de toekomst.