Hogere rentes wegen op Amerikaanse woningmarkt

In de nasleep van de Coronapandemie stegen de Amerikaanse woningprijzen pijlsnel. Daar waren uiteraard goede redenen voor. Gezinnen verlangden in tijden van lockdowns naar een groter huis of wat extra groen, wat voor een vraagschok zorgde. Tevens was er een aanbodschok als gevolg van stijgende materiaalprijzen en bovendien maakten lage rentes lenen meer betaalbaar. Er waren dus fundamentele redenen voor een sterke prijsstijging. De vraag blijft echter of de volledige stijging als fundamenteel kan worden beschouwd en of er geen sprake is van een overgewaardeerde markt.

Aanhoudende hoge inflatiecijfers dwingen de Fed in 2022 de beleidsrente te verhogen. En dat leidt tot onzekerheid, ook betreffende de woningmarkt. Wat zullen de gevolgen zijn voor de Amerikaanse woningmarkt en -prijzen nu lenen duurder wordt? Het aantal verkochte woningen daalde alvast, net zoals het aantal nieuwe bouwwerven

Betaalbaarheid

In figuur 1 wordt een betaalbaarheidsindex voor de Amerikaanse woningmarkt weergegeven. Deze index is gelijk aan 100, wanneer een normale (mediane) woning betaalbaar is voor een huishouden met een mediaan inkomen. Hoe hoger de index, hoe betaalbaarder een woning is. De recente daling, na een periode van relatief lage woningprijzen gegeven de economische groei en monetaire klimaat, valt bijna volledig toe te schrijven aan de stijgende rentes. Bij ongewijzigde woningprijzen zorgen hogere rentes immers voor hogere maandelijkse afbetalingen van woonleningen voor huishoudens.

Dergelijke index kan verschillen verbergen tussen verschillende inkomensgroepen. Voor starters, zij die een eerste woning kopen, ligt de index doorgaans lager.

Monetair beleid versus woningmarkt

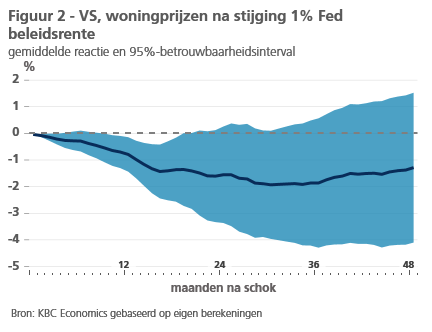

Stijgende rentes verminderen de betaalbaarheid van een woning en kunnen dus leiden tot neerwaarste druk op de prijzen. In figuren 2 en 3 wordt het effect van een monetaire verstrakking van 100 basispunten op de woningprijzen en het aantal gestarte werven weergegeven, berekend op basis van een local projections model. De resultaten tonen dat de reële woningprijzen tot 2% kunnen zakken, per stijging van 100 basispunten. Het duurt echter meer dan 1 à 2 jaar alvorens dergelijke prijseffecten zich ten volle realiseren. De woningprijzen kunnen dus als ‘rigide’ worden bestempeld en de gevolgen van het huidige monetair beleid zijn nog niet volledig zichtbaar in de woningprijzen. De negatieve maand-op-maandgroei van -1.32% in augustus, de laagste maandelijkse groei van de woningprijzen in meer dan tien jaar, lijkt dus nog maar het begin. Het aantal gestarte werven reageert doorgaans sneller op een verandering in monetair beleid, a rato van bijna 5% per 100bp. De bouwsector lijkt dus een belangrijk kanaal, waarlangs de Fed de economie kan afremmen door middel van renteverhogingen.

Crash in de maak?

Los van de veranderingen in de fundamentele factoren die de woningprijzen bepalen, kan de woningmarkt onder- of overgewaardeerd zijn. De woningprijs kan met andere woorden afwijken van de ‘fundamentele’ prijs. De Fed becijferde in zijn laatste stabiliteitsrapport een overwaardering tussen de 20% en 30%. Dat komt dicht in de buurt van de overwaardering die werd gemeten, voorafgaand aan de woningmarktcrash van 2007-2008. Herhaalt de geschiedenis zich? Dat de Amerikaanse woningmarkt aan het afkoelen is en de woningprijzen verder zullen dalen, staat vast. Of dat zal leiden tot een heuse crash met verregaande gevolgen voor het financiële systeem is minder waarschijnlijk. Immers, de hoeveelheid hypothecaire leningen die men kan catalogeren als ’subprime‘ of ‘near-prime‘, is amper toegenomen in de afgelopen jaren en veel lager dan tijdens de groei van de vorige woningmarktzeepbel. Het aandeel van deze minderwaardige kredieten daalde zelfs, aangezien de groei in woonkredieten in 2020 en 2021 bijna volledig uit ‘prime‘-leningen bestond. Het risico dat huishoudens hun woonlening niet kunnen terugbetalen bij een economische tegenvaller is dus gemiddeld genomen kleiner. Tevens suggereert de huurmarkt geen overaanbod aan woningen. De leegstand in de residentiële huurmarkt, weergegeven in figuur 4, bevindt zich op een laag niveau.