De belangrijke relatie tussen Hongkong en China

Het unieke economische model van China lijkt een aantal schijnbare tegenstrijdigheden met elkaar te verzoenen. Enerzijds zet het land stappen om een markteconomie te worden, anderzijds is het nog steeds sterk afhankelijk van gecentraliseerde planning en bescherming van de industrie. Het hoopt de kredietverlening aan kleine private bedrijven te stimuleren om de afhankelijkheid van staatsbedrijven te verminderen, maar doet hiervoor een beroep op grote staatsbanken. Bovendien plukt het de vruchten van een opener financieel systeem terwijl het toch vasthoudt aan kapitaalcontroles en investeringsbeperkingen. Deze laatste schijnbare tegenstrijdigheid is nogmaals duidelijk geworden in het licht van de huidige protesten in Hongkong. Hongkong is een vooraanstaand financieel centrum met een eigen bestuurssysteem dat China in staat heeft gesteld toegang te krijgen tot de wereldwijde financiële markten zonder daarbij de controle over de eigen financiële sector te verliezen. Een deel van wat Hongkong tot een financiële hotspot heeft gemaakt, is net het onafhankelijke rechtsstatuut van de regio. China wil het beste van twee werelden, maar om dat te krijgen moet het ook iets inleveren. Als China wil doorgaan met zijn toetreding tot het wereldwijde financiële systeem, zal het ofwel zijn financiële markt verder moeten liberaliseren ofwel de unieke status van Hongkong (of een andere regio) ten opzichte van het vasteland moeten waarborgen.

Een internationale machthebber....

De Chinese economie zit in een transitiefase. De regering richt zich op het verhogen van de toegevoegde waarde in de verwerkende industrie en de exportsector van het land (d.w.z. de uitvoer van meer geavanceerde en hoogtechnologische producten) en op het stimuleren van de economische groei door middel van de binnenlandse vraag en diensten. China probeert ook om van een land met een gemiddeld inkomen op te klimmen naar een hogeloonland en zijn internationale invloed uit te breiden, bijvoorbeeld via de nieuwe Zijderoute. Als de op één na grootste economie ter wereld, met een bruto nationaal inkomen (BNI) per capita dat de afgelopen 10 jaar meer dan verdrievoudigd is, is het goed op weg om deze doelstellingen te bereiken. Maar er blijven uitdagingen bestaan, vooral gezien de aanzienlijk hoge schuldenlast van China, zowel bij bedrijven als bij huishoudens (zie KBC Research Report van mei 2019).

...met een gesloten financieel systeem...

Een gebied waar nog aanzienlijke vooruitgang kan worden geboekt, is de openstelling van het Chinese financiële stelsel. Zowel de VS als de EU klagen over de beperkingen die gelden voor internationale investeerders of bedrijven die activiteiten willen opstarten in China. Het is geen toeval dat China, onder druk van de handelsoorlog, een plan heeft aangekondigd om in 2020 de beperkingen op te heffen op buitenlands eigendom van futures, beleggingsfondsen en aandelenvennootschappen. Hoewel China dus bescheiden maatregelen heeft genomen om haar financiële systeem open te stellen, is het nog ver verwijderd van een volledige liberalisering van de kapitaalrekening. Volgens een rapport van juni 2019 van Merics, een Duitse denktank die zich op China richt, omvatten de huidige kapitaalcontroles onder meer beperkingen op grensoverschrijdende transacties, rapporteringsverplichtingen voor banken voor dagelijkse transacties boven de 50 000 CNY (7 000 USD), gezichtsherkenning bij geldautomaten in Macau om contant geld op te nemen, beperkingen op het opnemen van contant geld in het buitenland en beperkingen op “irrationele” buitenlandse investeringen. Zo behoudt China de controle bij elke stap in de richting van meer openheid. Ook neemt China voorzorgsmaatregelen om volatiele kapitaaluitstromen die vaak gepaard gaan met open markten te voorkomen.

De langzame overgang naar meer open kapitaalmarkten is een uitstekend voorbeeld van China’s unieke economische model. Aan de ene kant is meer openheid belangrijk voor China’s doelstellingen om hoger op de ladder van de waardeketen te komen en de invloed van het land in het buitenland te vergroten. Het eerste vereist inkomende investeringen, vooral in het licht van China’s krimpende overschot op de lopende rekening en het groeiende begrotingstekort, terwijl het laatste wordt gedreven door buitenlandse investeringen in andere landen. Anderzijds is een strikte controle op het financiële systeem én dus op de rentevoeten én de wisselkoers, een belangrijk facet van een centraal geplande economie. Het heeft de financiële stabiliteit in China helpen bevorderen, ondanks de vertraagde groei, de toenemende schuldenlast en de toenemende complexiteit van de kredietverlening.

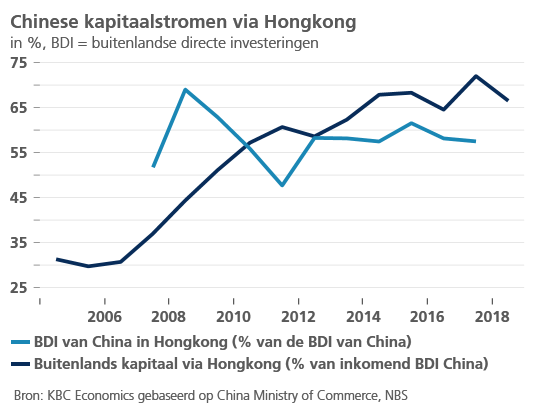

Speciale rol van Hongkong

Dat China erin geslaagd is zijn financiële systeem selectief te openen is grotendeels te danken aan Hongkong. Toen Hongkong in 1997 aan China werd overgedragen, werden er voor de Speciale administratieve Regio afzonderlijke juridische en gerechtelijke systemen opgezet die gelden tot 2047. Hierdoor kon Hongkong het wettelijke kader en de instellingen die ertoe hadden bijgedragen dat het een toonaangevend financieel centrum werd, handhaven. De voorkeur van internationale investeerders voor transparantie en marktvriendelijke instellingen maakten dat Hongkong de toegangspoort tot China werd voor de rest van de wereld. Meer dan 65% van de directe buitenlandse investeringen in China gaat bijvoorbeeld via Hongkong. Het omgekeerde is ook waar, veel van China’s buitenlandse investeringen passeren eerst langs Hongkong. Een groot deel van de beursintroducties en obligatie-emissies van Chinese bedrijven vindt plaats in Hongkong. Bond Connect en Stock Connect zijn programma’s die (gecontroleerde) aandelen- en obligatiehandel tussen het Chinese vasteland en de rest van de wereld mogelijk maken. Tot nu toe heeft China het beste van twee werelden gehad. Het heeft via Hongkong toegang tot de internationale markten, terwijl het nog steeds strikte controle heeft over het binnenkomende en uitgaande kapitaal.

Een reputatie onder druk

De gebeurtenissen in Hongkong zijn een duidelijke rem op de economie van Hongkong (zie ook KBC Economische Opinie van November 2019) maar ze kunnen ook structureel schadelijk zijn op lange termijn. Er zullen vragen blijven opduiken over de status van Hongkong de komende jaren. Zo zal, naarmate 2047 dichterbij komt, de terechte vraag rijzen of het onafhankelijke rechtsstelsel en de rechtsstaat van Hongkong zullen verdwijnen. Mochten deze belangrijke facetten van de institutionele structuur van Hongkong wegvallen, dan neemt het comparatieve voordeel af dat Hongkong als financieel centrum heeft ten opzichte van bijvoorbeeld Sjanghai. Maar dat comparatieve voordeel is nog steeds belangrijk voor China, omdat de door de overheid gecontroleerde in- en uitstroom van investeringen van cruciaal belang is voor het bereiken van de vele doelstellingen van China als internationale supermacht. De recente goedkeuring van Amerikaanse wetgeving die de bijzondere economische status van Hongkong bij de VS onder strenger toezicht stelt, toont aan hoe China en het unieke economische model van Hongkong in gevaar kunnen komen. Het lijkt er dus op dat China momenteel drie keuzes heeft: de afzonderlijke status van Hongkong na 2047 garanderen, de liberalisering van de financiële markt versnellen (en de gevolgen van een dergelijke openheid voor de financiële stabiliteit aanvaarden), of aanvaarden dat de omschakeling naar een high-tech wereldeconomie met hoge inkomens meer tijd in beslag kan nemen dan eerder gedacht.